FPの勉強は面白いよ!リスク管理「生命保険」編

前回までは、ライフプランニングと資金

計画についてお話しました。

今回は、FP試験の2つ目の科目である、

リスク管理「生命保険」についてお話します。

リスク管理は主に保険の内容です。

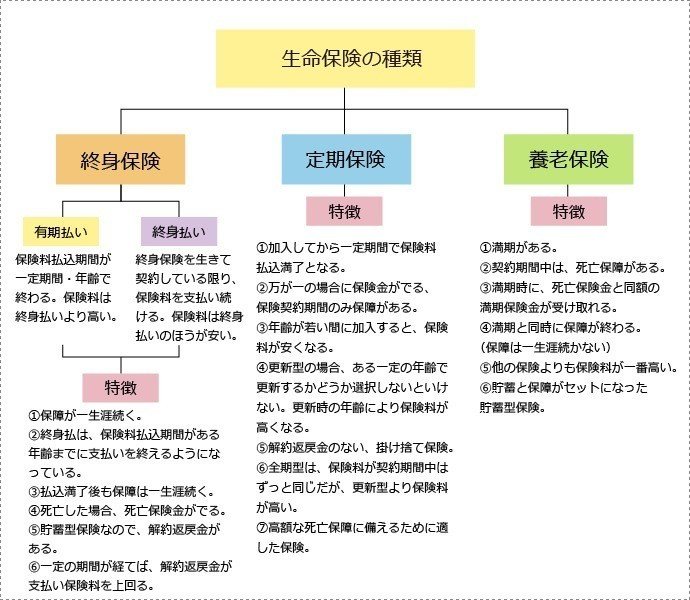

生命保険の種類は大きく3つです。

終身保険

定期保険

養老保険

この3つからどれにするか選択するのですが、

特徴をまとめました。

自分に必要な保険をこの3つから選択

していくわけですが、高額死亡保障だけ

考えるなら定期保険です。定期保険の支払い

方法は2つ。

①更新型

②全期型

多いのは①の更新型です。保険料を安く

設定できるため、更新型を選択する人が

多いですが、加入してから10年・15年で

契約期間終了となりますので、そこから更新

すると保険料がぐっと高くなりますので、

注意が必要です。

わたしも以前更新型に入っていましたが、ある

年齢で更新したら保険料がほぼ倍になると知り、

損をしましたが全解約しました。

養老保険は貯蓄と保障がセットになった、

生死混合保険と言われています。メリットは

保険契約期間中は死亡保障があること。

満期まで何もなければ満期保険金が出ること

です。デメリットは、保険期間の満期後は

保障がありませんので、満期後も保障がない

と不安と思われる場合は、保障が一生涯続く、

終身保険がいいでしょう。

終身保険はわたしも個人的に加入しており、

前回ご紹介した、「米国ドル建て終身保険

(低解約返戻金型)」がそうです。

終身保険は解約返戻金があり、年金として

受け取ることも可能です。

終身保険は保障が一生涯続き、解約返戻金が

ありますが、保険料は定期保険より高めです。

保障が一生涯続くため、解約返戻金はある年齢

を超えるまでは低く設定されていることが多い

ため、途中解約すると元本を下回る可能性がある

ので注意してください。

日本の社会保険や医療制度は非常に充実している

ため、保険営業マン以外のお金の専門家は、保険は

定期保険だけで十分とよくいいます。定期保険は

何かあったときの備えであり、保険料も安いから

です。また、保険は最低限というのが投資をする

人の間で鉄則とも言われています。

鉄則でありますが、資金に余裕があれば保険で

の保障を厚くするというのは個人的にありかなと

は思っています。

次回は生命保険以外の保険をご紹介したいと

思います。

英語発音のこと、ギリシャ語についてなど、ご質問受け付けております!応援していただけるととても嬉しいです!