20代マーケピザ9月の課題「決算書から企業のビジネスモデルを読み解く

9月の20代マーケピザの課題をまとめたのでここに記載します。

今回のお題に対して、サクサクと財務諸表を読んで自分なりにまとめてみました。

業界はデジタル広告代理店です。自身が身を置いている業界といううことと

変化が最近激しくなっているので、選びました。

企業は大手の三者です。サイバーエージェント、オプト、セプテーニ。

2018年の決算を今回は対象としています。

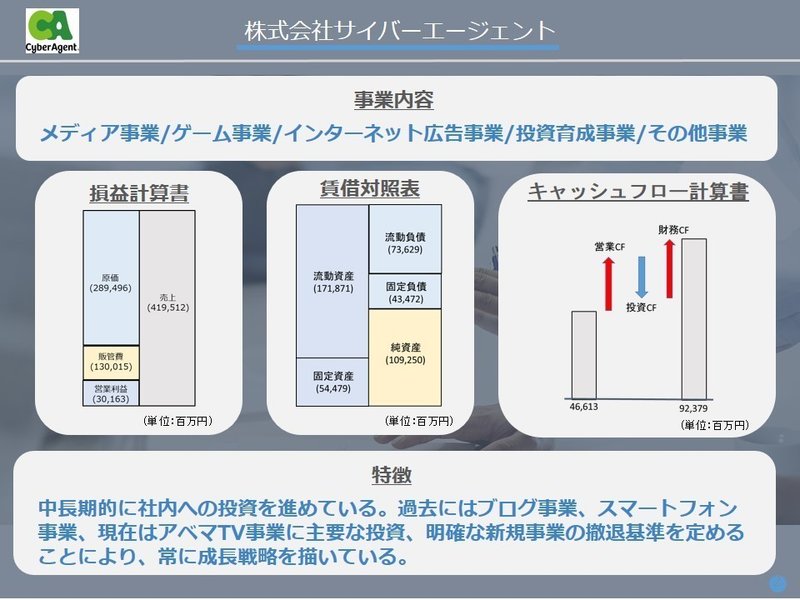

サイバーエージェント

売上高が3社の中で、ダントツです。

サイバーは最も事業が多角化してます。理由としては、社内の新規事業に投資を続けているからなのですが、しっかり撤退基準を定めているそうです。投資CFが異常に多いです。

サイバーの特徴は、広告代理店でありながら、メディアやコンテンツを多くもっている点です。自社で広告在庫を多く持っているため、広告をバイイングしなくても出稿できます。自社コンテンツも自社内の枠で宣伝できるため、相乗的で効果的なマーケティングが行えます。

その他の特徴点としては、他代理店にくらべ圧倒的に固定資産が多いです。これはAbema TVのスタジオ含めて、自社ビルを持っているためです。

プロサッカーチームの買収も直近行っているため、今後の動きも楽しみです。

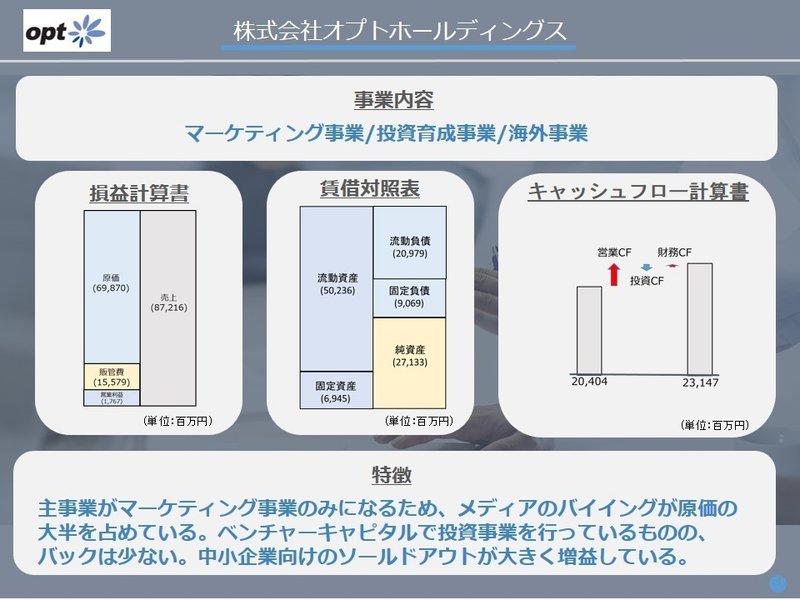

オプト

今回比較した3社の中で、唯一メディアを持っていないのがオプトです。

主事業に専念しているため、原価率がきれいに80%ほどになっています。

その他事業として、ベンチャーキャピタル事業を行ってはいるのですが、

社外への投資のためか、大きくCFには反映されていないように思います。

直近は、ホールディングスの一社のソールドアウトが中小企業向けの広告事業支援を行っており、そこが成功しています。

しかし、大手企業の広告事業は頭打ちのため、クライアントのデジタルシフトを支援するという方針で動いています。

セプテーニ

1Q~3Qでの販管費の拡大が、最終的なCFに響き、CFが下がっています。

全体のCFからすると大きなインパクトはあまりなさそうです。

昨年対比で各種事業売上自体は伸びているのですが、収益は減益という動きでした。

PLとしては、販管費が非常に多いのですが、これは広告枠のバイイングを販管費に含めていると考えられます。(ソースがなく申し訳ないです。)

BSはあまり特徴的でなく、CFは冒頭述べたようにさがっています。

今年の動きだと電通との業務提携が少し話題にはなりましたが、今の所大きな変化はないです。

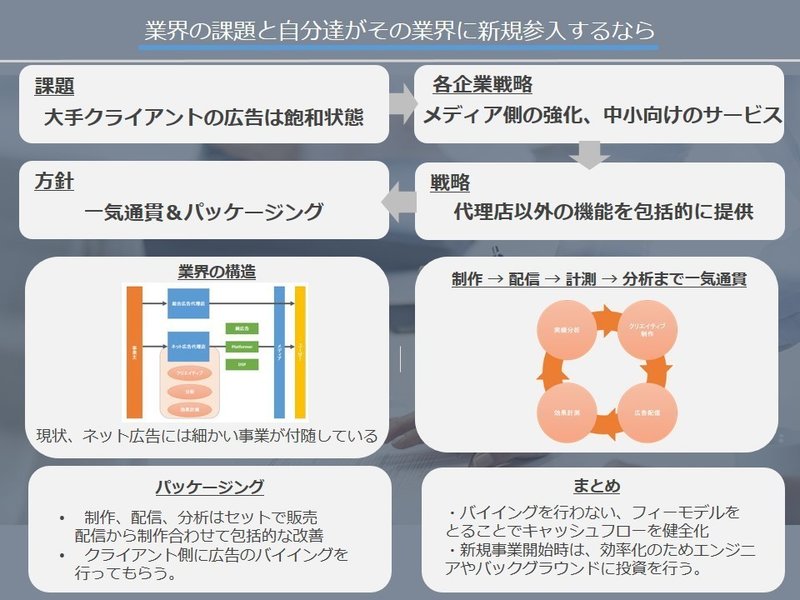

業界の課題と自分たちがその業界に新規参入するなら

ここからが本題なのですが、新規参入するならどうするかです。

大きな課題として、ナショナルクライアントはみんな出稿していて飽和状態というのがあります。

みなその課題には気づいており、次の施策を打ち出しています。

サイバーエージェント:広告側とメディア側+新規事業

オプト:中小企業の広告支援

セプテーニ:メディア制作(サイバーには劣りますが)

ここまで見る限り、代理店+メディアというのはよっぽど資金面で体力がないと難しいです。回収5年以上はかかります。

そこで今回注目したのは、ネット広告の業務フローです。

ネット広告は、マスと同様にまずクリエイティブがあり、それを広告で配信、さらに効果計測し、実績を分析する必要があります。

この流れが現状、分断されていることが非常に多いです。

クリエイティブ → 制作会社

広告配信 → 代理店やDSP

効果計測 → 効果計測会社

分析 → リサーチャーやコンサルタント

etc...

これを一気通貫してスピード感があるサービス展開を行えば、新規参入の余地があると考えました。

これだけでは、サービスとして弱いので、これを配信額によって段階的に変動するフィーモデルでパッケージとして販売します。

一定配信しても金額が変動しないため、サービスとして一定の魅力がでます。また自社としても経常利益率があがるため、健全な経営となります。

トップラインが上がりづらい点はデメリットとなるかもしれません。

以上が今回の課題に対する回答となります。

この記事が気に入ったらサポートをしてみませんか?