短期間RSIを用いた1321(日経225連動型上場投資信託)のトレード

日経平均を忘れていましたので、今回は平均回帰を利用した

1321 (日経225連動型上場投資信託)のトレードを紹介します。

・平均回帰の動きは短期間のRSIで測ります。

短期間のRSIを用いて平均回帰の動きを測ることを始めたのは

私の知る限り、ローレンス・A・コナーズ氏が初めてと思います。

・1321は日経225に連動する投資成果に連動するETFです。

1. 免責事項

・本記事は投資勧誘を目的としたものではありません。

・本記事に記された過去のテストの結果は、将来に得られる利益を

示唆するものではありません。

・テストにおいては注意を払っていますが、正確な結果を

保証するものではありません。

・実際の投資における判断、運用は自己責任に帰するものとします。

2. 注意点

・テストの結果は手数料を考慮していません。

3. 売買対象と期間と時間軸

・1321について、2009/8/23~2019/8/22の10年間でテストしました。

時間軸は日足です。

4. 売買ルール

※時間外取引は除きます。

① ・今日の終値が200日SMAより大きい。

・引け時点で X 期間RSIが Y より小さい。

(X: 2, 3, 4, 5, Y: 10, 20, 30でテスト)

② ①を全て満たした場合、翌日の寄り付きで成行で買う。

③ ポジションを持っている状態で、引け時点の X 期間RSIが

Z より大きい場合、翌日の寄り付きで成行で売る。

(Z: 50, 60, 70でテスト)

5. 結果

※手数料は考慮していません。

全体的に厳しく、このままでは使用できないため、

条件を変えるか増やす等、工夫が必要と思います。

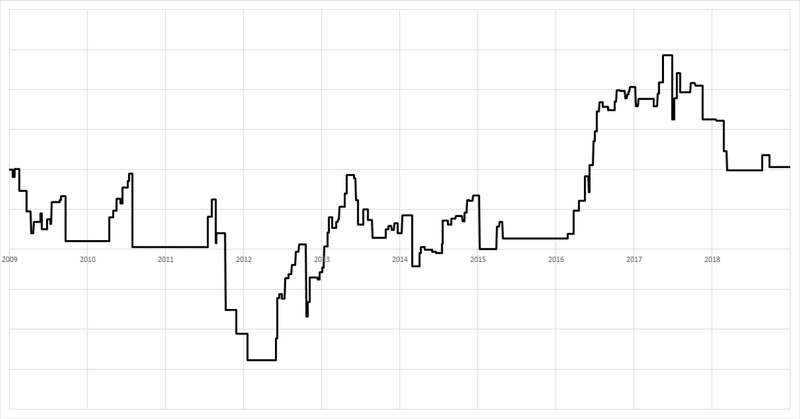

6. 損益曲線例 (X=2, Y=30, Z=70の場合)

先に書いた米国の株価指数と同じパラメータですが、パフォーマンスが

出ていません。

この記事が気に入ったらサポートをしてみませんか?