個人事業主なら知っておきたい確定申告の事

1,税務調査の傾向

(1-1)なんといっても【経費率】が重要!

(1-2)【所得隠し】隠している収入や財産がないか

(1-3)【過剰計上】プライベートな経費はないか

(1-4)書類は7年保管

2,売上や経費の計上について

(2-1)売上は漏れなく計上する

(2-2)仕事に<直接に>要した費用が経費になる

(2-2a)経費にならないもの

(2-2b)○○税は経費になる?・ならない?

(2-2c)○○保険(料)は経費になる?・ならない?

(2-2d)交通系ICカード(スイカ・パスモなど)は注意

(2-3)<間接的に>要した費用は按分して計上する

(2-3a)按分して経費にできるもの

(2-3b)家賃・水光熱費【自宅事務所費用】は慎重に

3,所得税以外の税金

(3-1)消費税

(3-2)個人事業税

(3-3)所得税【予定納税】

(3-4)住民税

(3-5)贈与税

4,税金計算で差し引ける【控除】について

(4-1)医療費控除

(4-2)【配偶者控除】【扶養控除】

(4-3)寄附金控除

5,その他気を付ける事

1,税務調査の傾向

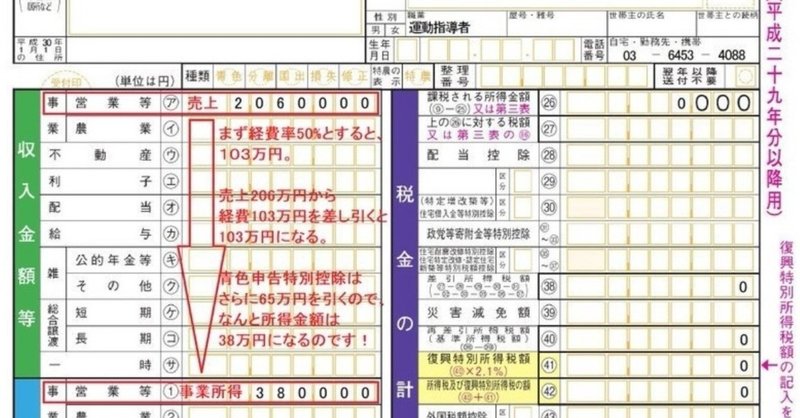

(1-1)なんといっても【経費率】が重要!

【経費率】とは,売上に対する経費の割合%です。

国税庁では職業別に【経費率の平均値】が算出されていて,率が高いと厳しく見られます。

所得税法が改正(平成28年11月施行,29年1月適用)され,消費税の原価率(簡易課税みなし仕入れ率)が下がりました。サービス業で最も高く設定されていた保険業も60%→50%に下がりました。不動産賃貸は50→40%に下がりました。

サービス業は「経費率50%」が相場なのです!

改正から3年が経過しましたが,「税務調査は過去3年」なので効果を測定したい国税庁の思惑なのか?,今年は保険業と建築関係の調査が多いです!

昔税務署において定められていた「概算経費率」では,「保険業44%」

「不動産賃貸業20%」だったのです。

売上と比例する「変動経費」と,比例しない「固定経費」があります。したがって,売上が高い方は,経費率が低くなる傾向があります。

「商品仕入が無いのに,従業員を雇っていないのに,経費率50%を超えるのは不自然」で,ローン借入やクレジットカードが厳しくなります。

(1-2)【所得隠し】隠している収入や財産がないか

次に【所得隠し】と言って,隠している・申告していない収入や財産が無いか?が確認の要です。

個人事業主(フリーランス)の場合は,副収入があれば1円たりとて申告しなければなりません。

「保険業:売上500万円ほどの方」に税務調査が行われました。株式取引での利益を入れていなかったためです。売上が800万円~1,000万円などの方だけが税務調査の対象になるわけではありません。

「売上20万円以下は申告不要」なのは,「給与所得のみで年末調整した人」だけです。個人事業主の方は,「事業所得」なのでそれには該当しません。

次に挙げる収入はありませんか?

①株式配当 (株式売却益)

②FX(為替差益)

③仮想通貨による収入

④広告アフィリエイト収入

⑤商品販売(化粧品・サプリメント販売)

⑥フリーマーケット売上 …仕入れや経費があれば差し引けます。

⑦(マルチ・レベル・マーケティング)紹介料 …アムウェイ・ミキプルーン・ニュースキン・フォーデイズ・アシュランなどは注意してください。

【支払調書】や【源泉徴収票】は税務署にも提出されている書類です。【給与報告書】が区市町村に提出されています。結局バレます。

国税庁は銀行預貯金の調査権限があります。

矛盾点があると,本人だけでなく取引先・家族・所属会社も税務調査されます(職場同僚にも調査される)。半年~3年内偵されます。

取引先が税務調査を受けると,こちらに「反面調査(裏取り)」が入る場合もある。どちらかで金額をごまかすと,両方信用されない。

今や申告書は,OCRで読み取られデータベース化(国税総合管理システムKSK)されていて,様々に検索・分析できるようになっています。

還付金処理などが迅速になったが,類似業種で数値を比較されて脱税のありそうな企業・個人が割り出されるシステムでもあります。

(1-3)【過剰計上】プライベートな経費はないか

そしてもちろん,【過剰計上】と言って「プライベートな出金を経費に入れてないか」もチェックされます。

次の経費は,特に注目されます。

①【接待交際費】(飲食・贈答など接待費)または【販売促進費】

②【外注工賃】(仕事や代行を頼んだ人に支払う)

...仕事をして貰った事にして経費を架空に作り上げてしまうのが【架空発注】という手口ですね。相手方も調べられて,矛盾を指摘されます。

ちなみに,保険業では保険業法300条1項5号「保険募集人…保険料の割引・割り戻し・利益提供の禁止」(高額だとコンプライアンス違反にもなってしまう)などのように,所得税法以外の法律に抵触する場合もあるため,度を越した金額は危険です。

あるいは,租税特別措置法施行令37条「飲食費として支出する金額…参加した者の数で除して計算した金額」(参加者数で割り算した金額が妥当だ)などと法令でそんな事が基準として示されているのです。そんな観点で調査官はチェックするようです。

(1-4)書類は7年保管

書類は7年保管です!!

所得税法や商法など法律によって若干の違いがありますが,7年間と考えておけば大丈夫です。

提出した申告書や「総勘定元帳」などの会計書類はもちろんの事,レシート・領収書も,裏付け資料となる(例えば:冠婚葬祭の証拠になる【招待状】【会葬礼状】や,書き出した【クレジットカード明細一覧表】)などの証憑類も,7年間保管するようにしましょう。

税務調査は頻繁ではありませんが,「領収書持参で税務署に来てくれ」とか「電話で質問される」場合は多いです。

税務調査はまず3年,5年,怪しいと7年を遡って行われます。

なお,領収書を偽造すると「有印私文書変造(罪)」となり,3ヶ月以上5年以下の懲役に科されます。絶対にしない!

2,売上や経費の計上について

(2-1)売上は漏れなく計上する

税理士事務所にお願いしていたら,売上明細(給与明細など売上金額の分かるもの)は毎月分!を送りましょう。

「青色申告」では毎月の売上を記入する欄があります。(支払調書から分かる年間合計金額だけではなく毎月の金額も必要です)

ちなみに【給与所得】分は,経費を引けません! (契約が変わった方は注意しましょう。「経費」を差し引くのは【事業所得】分だけです。

【給与所得】分が多い場合は,経費で所得を下げることができず,還付金が減ったり・住民税が増えたりする可能性が高まります。逆に消費税計算においては,【給与所得】分は不課税で,【事業所得】分より算定するので,金額が下がります。

なお,消費税UP分が報酬に加算されないと【消費税転嫁対策特別措置法】違反です。

内閣府で相談窓口(電話・メール)を設けているほか,調査して結果を教えてほしい場合は「内閣府消費税価格転嫁等対策相談室」宛に申出書を出す方法もあります。

ここでは詳述しませんが,「インボイス方式」が導入される予定で,消費税の免税事業者でも課税事業者届出をして,確定申告で半分程取り戻す選択肢も考慮しないといけない。(令和3年10月~登録開始)事になってきました。

(2-2)仕事に<直接に>要した費用が経費になる

証拠(証憑しょうひょう)として,品目・金額が書かれた【レシート】が必要です!

内訳の分からない【領収書】では,仕事用の物品を買った証明にならない(何を買ったのか分からない)からです。

レジやサービスカウンターで「領収書ください」は不要な行為なのです。

(2-2a)経費にならないもの

①家族旅行・帰省→×経費にならない

…【福利厚生費】は「雇用している従業員のための費用」です。ジムに通っている月会費やテーマパークお出掛けの費用など,自分や家族は該当しません。

ここから先は

¥ 300

JIPA(日本運動指導者プロフェッショナル協会)を立ち上げ、インストラクター・トレーナーの自立支援・情報提供 を進めています→(①法律・契約に強くなること。②会計・数字に強くなること。③最新学術研究・情報に強くなること。就職支援・開業支援。)https://jipa.info