OlympusDaoの流動性

OlympusDaoは流動性を継続的に提供するための仕組みに新たな試みが取られています。この方式とメリットについて説明します。

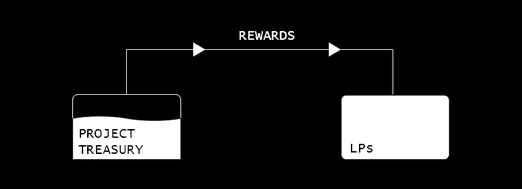

従来型の流動性確保 - Farm方式

従来型のDeFiではLP(*1)をFarmに預けてくれた人に報酬(REWARDS)としてネイティブトークン(以下トークン)をプロジェクト資金(*2)から支払うことによって流動性の提供をうながします。

*1 Liquidity Provider Tokenのことで流動性を提供するトークンのこと

詳細は流動性マイニングで検索するとよいと思います。

*2 TREASURYは翻訳ソフトにかけるとトレジャリー、財務省、金庫といった翻訳が多いですが資金、あるいはプロジェクト資金という表現だと自然になる場合が多いと思います。口語的でよければ「お財布」がもっともしっくりきます。

投資家は

・価値が補償されないトークンを購入するリスク

・IL(インパーマネントロス)のリスク

を負う代わりに報酬を得ます。

投資家が受け取った報酬は、利益を確定させるために売られるか、LPの買い増しに使われるのが一般的です。LPの買い増しにおいても報酬の半分は売られます。そのためトークンは流動性確保=マーケットで取引を可能とするためだけに継続的な売り圧力を持つ運命にあります。

そして流動性提供者のほとんどは短期的に流動性の提供をやめてしまいます。

・参加者が増えるとAPYが急減しうまみがなくなる

・早く売らないとトークン価格が下がるとみんな知っている

などが原因と考えられます。

これを防ぐためのさまざまな試みがありますが、その多くは失敗し、トークンの価格が下がり、流動性が失われ、さらに価格が下がるという連鎖によって廃れていきます。

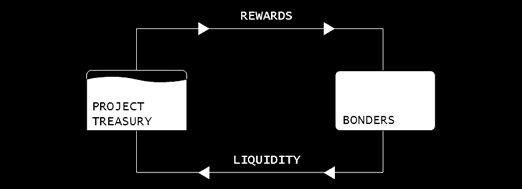

新たな流動性確保 - Bond方式

2021/11現在、新たな流動性確保の方式を採用し拡大を続けている勢力があります。それがOlympusDaoとそのクローンです。OlympusDaoではLPを買い取ることにより流動性を確保しています。

OlympusDaoでは流動性を確保するためのFarmは提供されませんが、投資家は代わりにLPをプロトコルに売る(*3)ことができます。対価はFarmの報酬と同様にトークンですが、投資家はマーケット価格よりもディスカウントで購入(*4)することが出来るようになっています。プロトコルは購入したLPを保有し続け、それにより安定的に流動性を提供し続けます。

この新たな方法により以下のメリットを生み出しています。

*3 OlympusDaoではこの仕組みをBond(債権)と呼びます。また、クローンのWonderLandではMint(鋳造)と呼んでいます。ネイティブトークン(OlympusDaoではReserve currency=基軸通貨と呼んでいます)の支払いを通貨発行と定義しているためです。

*4 LP売却の報酬は一括支払いされず、短期間で分割して支払われます。

1⃣継続的な流動性確保

LPはプロトコルが所有することになるため、バンクラン(取り付け騒ぎ)が発生した場合にも従来型に比べて大きな流動性を確保することが可能です。

従来型のFarm方式を採用した場合、バンクランが発生するとFarmから流動性も抜かれます。流動性が減るとボラティリティ(価格変動の度合い)が大きくなるため、加速度的にトークン価格が下がります。

Bond方式を採用した場合、バンクランが発生しても流動性はプロトコルが確保しているため、流動性が減りにくくボラティリティがあまり大きくなりません。そのためFarm方式に比べトークンの下落幅は抑えられます。

従来型のFarm方式ではバンクランが発生すると再起不能になりますが、Bond方式ではこれを回避することが出来るかもしれません。あくまで可能性の話で個人的な意見では無理だと思っています(*5)。とはいえ価格の過度な下落が起きにくいという仕組みはバンクラン自体を抑止する効果もありますので大きなメリットと言えます。

*5 バンクランが発生すると通常無価値に近いレベルに落ちますが、OlympusDaoの場合は別の仕組みによりある特定の価格は担保されます。ここで言っている「無理」はその担保された価格まで走るのを止めることはできないだろうという意図です。

2⃣インパーマネントロスの回避

Farm方式ではLPは投資家が所有しているためトークン価格変動によるILを覚悟しなくてはなりません。しかしBond方式ではLPはプロトコルが買い上げるため、ILはプロトコルが被ります。

3⃣継続的な報酬払い出しの回避

3つ目はプロトコル目線です。

Bond方式ではLPを買い取るため、プロトコルが報酬を支払うのは1回です。従来型と異なり流動性を確保するためだけに高いAPYで報酬を継続的に払う必要はなくなります。Farm方式はLP借用利子の支払いをすればよいですが、Bond方式ではLPの買い取りになるため支払い額当然大きくなりますが、Farm方式は利子を大量に支払った挙句、要求されればLPを強制的に返却しなければならないリスクをプロトコルは負っています。

実際、流動性提供者は高い報酬によってのみつなぎとめられるためそれが失われると次の農場を求めて旅立ちます。

エントリーした流動性提供者の42%が24時間以内に退出し、約16%が48時間以内に離脱し、3日目には70%が離脱します。

Source: Analysis of MasterChef from Nansen.ai

トークン発行の終わりに訪れる破綻の回避

流動性の提供という側面だけの評価です。

トークンは永遠に発行される続けるものではなく発行量は有限とされている場合が大半です。

Farm方式では継続的な報酬の支払いにより流動性を確保していますがいつか支払う報酬のトークンが枯渇するときが訪れます。FarmのAPRは0%になり、LPは解除され、流動性は失われます。つまりFarm方式でネイティブトークンを報酬とする流動性の確保は長期的には終わりがあり、その後は違った形(*6)が求められます。一方で、Bond方式では、流動性は買い取りのためこの破綻は回避できます。

*6 Twitterで@HakoTakaさんにご指摘いただきました。Uniswapのように別の方法にシフトして成功している事例があります。十分に調べていないですがUniswapはSwapの手数料を報酬としているようです。

最後に

OlympusDaoはStakeとBondを車輪にしたエコシステムですが、その両方が従来にない非常に特徴的な方式を取っています。その結果として、半年と少しの期間でTVLは約32億ドルという非常に大きな数値を達成し、またその成功が多数のクローンを生んでいます。中央銀行を模すという大胆な試みでありこの先も楽しみに見ていきたいと思っています。

この記事が気に入ったらサポートをしてみませんか?