領域/トレンド調査①:DefenseTech

こんにちは。Partners Fundの中村です。今回は領域トレンド調査第一弾です。

アメリカ国防総省の高等研究計画局(現DARPA)が資金を提供した研究がインターネットの起源となったのは有名な話ですが、ベンチャーキャピタリストとして改めてこの話を聞くと、国防とスタートアップの世界が根本でつながっていることを考えさせられます。とはいえ、近年まで国防技術領域(DefenseTech)へのVC投資は米国でさえ比較的小さく、私も対して関心を持っていなかったのですが、状況は大きく変わりつつあります。

今回は、DefenseTechの現状と海外で活躍する本領域のスタートアップたちをピックアップしていきたいと思います。海外VC動向や技術領域のレポートを定期的に効果しておりますので、Twitterなどで是非フォローしてください!

https://twitter.com/Masa_DoubleDyno

現状:伸び続けるDefenseTech

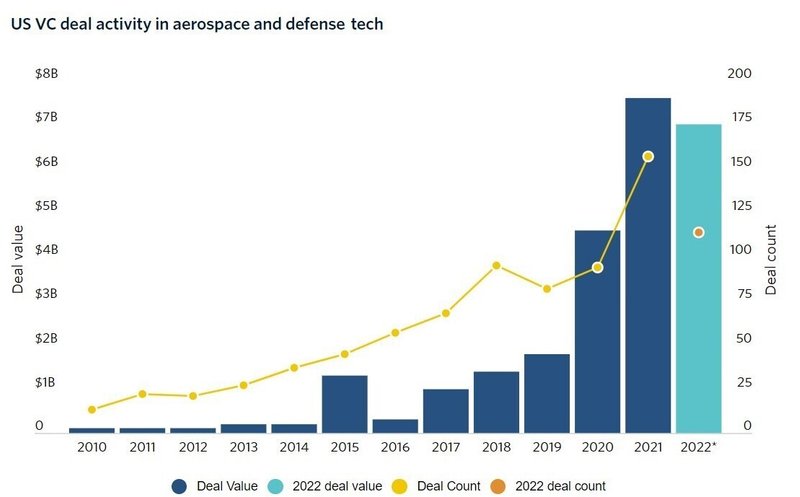

現在、毎年アメリカのVCがDefenseTechに投資する金額は、日本円に換算すると1兆円を超えています。2010年代前半は数百億円にも満たなかった投資額は、2010年代後半に急伸し、いまでは日本におけるVCの総投資額を超えているのです。

2000年代は低調であったこの分野への投資が急激に伸びた理由はいくつかあります。低金利時代において資本がより高いリターンを求めてVCに集まったというマクロ要因もあるのですが、VC投資総額の伸長率とDefenseTech投資額の伸長率を比べると、後者が圧倒的に高いです。つまり低金利だけでは説明できないのです。この差分のドライバーは大きく3つあります:

① Limited Partner(LP)のポリシー変化

そもそもVCがこの領域に投資できなかった背景の一つに、VCに出資するLPが軍事に関わる技術に投資が行われることに強い懸念を持っていたことが挙げられます。

専守防衛を掲げる日本とは異なり、米国において開発される軍事技術は前線ですぐに利用され、命のやりとりに使われかねません。倫理的な観点、そしてレピュテーションの観点からLP側は軍事技術への投資を避けていたのです。

しかし、米中摩擦の加熱、他国による欧米選挙への介入(世論操作)疑惑、そして直近ではロシアによるウクライナ侵攻という地政学的な変化に伴い、LP側のポリシーに徐々に変化が起きています。レピュテーションリスクという意味では、欧米の一般市民の間でも、国防への意識が高まっているとも言えるかもしれません。

こういった地政学的な変化とLP側の理解の深まりに応じて、民間技術の発展を担ってきたVC・スタートアップが国防技術への参入を進めているのです。参考記事は以下です:

② ユニコーンの出現と再現性

スタートアップが大きなエグジットに成功した前例のない領域に投資をするのは、平均的なベンチャーキャピタリストには難しいものです(残念ながら私も例外ではございません)。また、額を運用する著名の米国VC達にとっては、ユニコーンを現実的に輩出するチャンスがあるとみなされない領域は投資が難しいです。

今までユニコーン(=前例)の少なかったDefenseTechに求められてきた成功例が増えてきたというのも、この領域の盛り上がりの背景にあります。

勿論ユニコーンの事例が以前から全くなかった訳ではないです。2000年代にDefenseTechスタートアップとしてユニコーンとなった事例の一つにPalatir Technologiesがあります。PalantirはPayPalマフィアのPeter Thielを含む創業チームが2003年に設立し、主にFBIやCIA向けにビッグデータプラットフォームを提供することから始まりました。その後、軍隊向けのサービスまだ拡大しています。

こういった華々しい事例はあった一方で、Palantir Technologiesはどちらかというと例外扱いされてしまい、DefenseTechへの投資は倫理・レピュテーションの問題はともかく、エコノミクスがワークしないとされてきました。

このエコノミクスの問題は(a)必要投資額と(b)期間に分けられます。

先ず、ハードウェア(例えば、無人航空機)の開発が必要となることの多い国防の技術領域は、初期から巨額の投資額が必要となることが多いです。

加えて、起業直後から国防総省と契約を結ぶことが難しいという問題もあります。米国の国防市場は、Big 5と呼ばれる大企業(Lockheed Martin、Boeing、 Raytheon、Northrop Grumman、General Dynamics)による寡占が敷かれており、中小が契約に食い込むことが難しいのです。つまり、技術開発の期間に加えて、政府調達に大きな金額で食い込むためのネットワーク・信頼構築の長い期間が必要なのです。

上記のような問題に立ち向かいながらも、国防向けハードウェア+ソフトウェア開発を行うスタートアップがユニコーンとなった直近の事例が2017年に設立されたAnduril Industriesです。

主にハードウェアの制御ソフトウェアの開発を強みとしており、提供するハードウェア(無人航空機)について買収を通して獲得する戦略を取っています。ハードウェア偏重が残る国防総省に対してプロダクトを用意しながらも、差別化を高度なソフトウェア開発によって行い、契約を獲得してきた企業です。現在は1兆円前後のバリュエーションにまで至っています。

ハードウェアを取り扱いながらもしっかりと短期間でユニコーンを達成してきたこういった実績は、ベンチャーキャピタリストが求める前例となり、DefenseTechスタートアップへの投資トレンドの追い風となってきたのです。

③ 国防総省のスタートアップ受け入れ体制

2010年代後半に起きたもう一つの変化として、国防総省の体制変化があります。2015年に国防総省はDefense Innovation Unit(DIU)を設立し、民間技術の軍事応用に関する司令塔としました。DIUは政府調達プロセスにおけるスタートアップのサポートを提供し、民間側で開発が急激に進むAI技術などを軍事に取り込むことをミッションとしています。

まだ多くの課題を残す政府調達プロセスですが、今後の国防スタートアップの成長の鍵となる政府側の組織体制が整いつつあるのです。

以上の3つの変化率ドライバーをピックアップしてきました。政府調達プロセス、エコノミクス等の問題は根本的に解決された訳ではありませんが、Defense Techが米国で急激な発展を遂げていることは間違いありません。次はどのようなスタートアップ達がこの領域で活躍しているのかを見ていきます。

参考記事:

カオスマップ

DefenseTech領域のカオスマップを作るとするならば、下記が一つの纏めかたになるかもしれません。各カテゴリーから1社ずつ紹介していきます。

先端兵装・兵器:HERMEUS(米国、2018年設立、Series B)

累計調達額が$170Mを超えるこのスタートアップは、マッハ5以上の速度が出せる航空機を開発しているぶっとんだスタートアップです。民間向けにも応用ができる技術ですが、勿論軍事用にも転用可能であり、既に米国空軍から1000億円以上の契約を取り付けています。

ロボティクス/UAV:SHIELD AI(米国、2015年設立、Series E)

もう一つのユニコーンであるShield AI社は、戦闘機の自動操縦システムや副操縦士を代替するAIシステムを主に開発しています。(不謹慎ながら)映画のスターウォーズで言うと、R2D2のような機能を果たす胸アツなシステムを開発しています。

モニタリング/検知:Dedrone(米国、2014年設立、Series C)

Dedrone社が開発するドローン検知システムは既にいくつかの米国軍基地に設置されているだけでなく、現在も続くウクライナ紛争でも利用されているとのことです。

人工知能:Rebellion Defense(米国、2019年設立、Series B)

2019年に設立されたRebellionは既にユニコーンとしてのバリュエーションを達成しており、前線から集まるデータを基に作戦実行の判断を下すことができるシステムを開発しています。

VR・AR:Red 6(米国、2018年設立、Series A)

AR技術を空軍パイロットのヘルメットに組み込むことによって、より高度なトレーニングを実現しているのがこちらのスタートアップです。既に$100M程の契約を米国空軍と交わしています。

情報分析/ビッグデータ:Vannevar Labs(米国、2019年設立、Series B)

Vannevar Labsは自然言語処理技術などを応用して、諜報機関などが集める海外からの情報を即座に分析し、重要な情報を自動で抽出するシステムを開発しています。

サイバーセキュリティ:Primer(米国、2015年設立、Series C)

サイバーセキュリティ関連のスタートアップは星の数ほどありますが、その中でもPrimer社は偽情報拡散の検知にフォーカスを当てています。他国による世論操作への懸念が高まる中、国防総省を含む複数の政府機関にサービスを提供しているとのことです。

IoT/通信技術:Geosite(米国、2018年設立、Series A)

衛星情報、兵士・兵器につけられたセンサー(IoT)情報をクラウド上で統合するSaaSプラットフォームを開発しています。

上記のように、米国では民間の先端技術を軍事に応用する動きの先陣をスタートアップが切っています。日本でも盛り上がりを見せる宇宙関連技術も、広義ではDefenseTechにも含まれますし、上記カオスマップを超えて多くのスタートアップが活躍しているのです。

日本での展望

さて、米国でやっと本格的な盛り上がりを見せはじめたDefenseTechですが、果たして日本にもこのトレンドは訪れるのでしょうか?チャンスがあることは間違いないように思えます。

先ず政府の動きとして2027年度までに防衛費を現状の2倍以上であるGDP比2%まで増額する方針があることから、スタートアップが政府調達に食い込める可能性は確実にあがります。更に言うならば、政府調達においてスタートアップを前向きに検討する政府方針が定められ、スタートアップへのチャンスは拡大しています。

技術面でも、米国よりは日本で開発が進みやすい領域もあると思われます。例えば、海洋技術です。米国と違い、国防の要が海上の前線を守ることにある日本の国防ニーズは恐らく米国と異なる点もあり、その分米国のスタートアップとは差別化されたポジションを作れるかもしれません。

勿論、米国ですら発展途上にあるこの領域は決して簡単でないのも事実です。Anduril Industriesの創業者Palmer Luckey氏は、「過去30年でこの領域でユニコーンとなったスタートアップは全てそもそもビリオネアであった創業者が立ち上げている」、と語るほど時間とお金のかかる領域なのです。

日本に広がるユニークで大きく、されど難易度の高いこのチャンスをつかむことができるのか。今後の数年が非常に楽しみです。

最後に

次回は、海洋技術(国防、資源探索など)を調べたいと思っています!「この領域が面白いので調べるべきです!」やその他コメント、メッセージがあれば、Twitterでご連絡してください。また、ご連絡いただければいつでも起業案の壁打ちなどさせていただきます!

この記事が気に入ったらサポートをしてみませんか?