雇用調整助成金を活用された方が知らないと損する助成金とは?

組織開発コーチングを行っている穴田です。

このご時世、様々な業種の企業が経営持続化の岐路に立っていると思います。周りの経営者も素敵なサービスを提供していながら、店を閉じないといけない状態になっていたり、苦渋の決断で従業員を解雇しなければならない方もいます。

そんな中で、助成金の情報を正しく取るか取らないかで、今後の経営が左右されます。そしてこのコロナが納まりつつあるなかでスタートダッシュが大事になってきます。

ただ、急にお客様が増えたり、物が飛ぶように売れるなどは考えづらいです。

今皆様が必ず行っておくべきことが、従業員の育成です。

この期間にどれだけスキルをつけるかによって、アフターコロナの経営に大きな違いが生まれます。

そこでここで皆様に知っておいて損はない助成金が

「人材開発支援助成金」です。

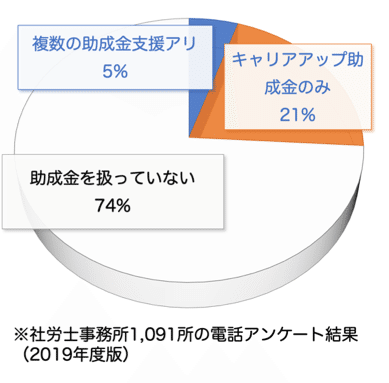

雇用調整金や持続化給付金は、知られていますが、この「人材開発支援助成金」意外と知られてません。それもそのはず、1091所の社労士事務所に電話アンケートをした結果、なんと、、、5%だけが複数の助成金を取り扱っている(人材開発助成金、雇用調整助成金を含む)、21%はキャリアアップ助成金のみ取り扱っている、74%の事務所は助成金の申請を扱っていない。要は雇用調整助成金や人材開発支援助成金の支援実績がある社労士のほうが珍しい(20所に1所)

では人材開発支援助成金とは何か?を今日は詳しくお伝えしていきます。

1、 人材開発支援助成金の概要

人材開発支援助成金は、労働者の職業生活設計の全期間を通じて段 階的かつ体系的な職業能力開発を効果的に促進するため、事業主等が 雇用する労働者に対して職務に関連した専門的な知識及び技能の習得 をさせるための職業訓練等を計画に沿って実施した場合に、訓練経費 や訓練期間中の賃金の一部等を助成する制度です。

2、 支給対象にならないもの

1 :不正受給(偽りその他不正の行為により本来受けることのできない助成金の支給を受け、または受けようと すること)を行ってから5年以内(不支給措置期間)に支給申請をした、または、支給申請日後、 支給決定日までに不正受給をした事業主及び事業主団体等 ※不支給措置期間が適用されている事業主において不正の行為に関与した役員等(事業主等が個人である場合はその 者、法人である場合は役員、団体である場合は代表者及び理事等をいい、役員名簿等に記載がある者。)が属して いる事業主及び事業主団体等も、支給対象となりません。

2 :支給申請をした年度の前年度より前のいずれかの保険年度の労働保険料を納入していない事業主 及び事業主団体等(支給申請の翌日から起算して2か月以内に納入を行った事業主及び事業主団 体等を除く)

3 :支給申請日の前日の過去1年間に、労働関係法令の違反を行った事業主及び事業主団体等

4 :性風俗関連営業、接待を伴う飲食等営業、またはこれら営業の一部を受託する営業を行う事業主 及び事業主団体等

5 :暴力団関係事業所の事業主及び事業主団体等

6 :事業主等又は事業主等の役員等が、破壊活動防止法第4条に規定する暴力主義的破壊活動を行った 又は行う恐れがある団体等に属している場合

7 :支給申請日または支給決定日の時点で倒産している事業主及び事業主団体等

8: 助成金の不正受給が発覚した場合に行われる事業主名等の公表及び支給を受けた助成金の返還等 について、承諾していない事業主及び事業主団体等

9 :申請事業主の不正受給に関与し、不支給措置期間が適用されている訓練実施者が実施した訓練を 行った事業主等

10 :提出した書類に関して管轄労働局長の補正の求めに応じない事業主及び事業主団体等

11 :助成金の支給又は不支給の決定に係る審査に必要であると管轄労働局長が認める書類等を管轄労 働局長の求めに応じ提出しない又は提示しない、または管轄労働局の実地調査に協力しない等、 審査に協力しない事業主及び事業主団体等

12 :助成金の支給又は不支給の決定に係る審査に必要な書類等を整備、5年間保存していない事業主 及び事業主団体等

13: 訓練実施計画届(訓練様式第1号)を訓練開始日から起算して1か月前までに提出しない事業主 及び事業主団体等

14 :新たな訓練計画を追加する場合は訓練開始日から起算して1ヶ月前までに、既に届け出ている訓 練計画に変更が生じた場合は、当初計画していた訓練実施日もしくは、変更後の実施日のいずれ か早い方の前日までに、変更届を提出していない場合

15 :所定労働時間外・休日(振替休日は除く)に実施された場合のOFF-JTの賃金助成、OJTの実施 助成(ただし、OFF-JTの経費助成については助成対象となります。)

16 :事業主が訓練にかかる経費を全額負担していない場合※ ※ 業務命令によって、従業員に対して専門実践教育訓練又は特定一般教育訓練を受講させた場合、訓練経費を従業 員に負担させた事業主は支給対象外となります。また、従業員の申し出による自発的な専門実践教育訓練又は特定 一般教育訓練の受講を支援する場合は、訓練実施期間中に負担した従業員の賃金及び経費が支給対象となります。

17: 実際に実施した助成対象となる実訓練時間数が特定訓練コースの場合は10時間未満(海外で実施 する訓練の場合は30時間未満)、一般訓練コースの場合は20時間未満(育休中等の者に実施した訓練の場 合は10時間未満)の場合 ※実訓練時間数とは、総訓練時間数から移動時間や助成対象とならないカリキュラム等の時間を除いた時間数のことです。

18: 支給申請期間内に申請を行わない場合

19: 訓練開始日、支給申請日及び支給決定日の時点において雇用保険適用事業所でない事業所(※) ※雇用保険適用事業所でない事業所には、雇用保険被保険者が0人である事業所を含みます。

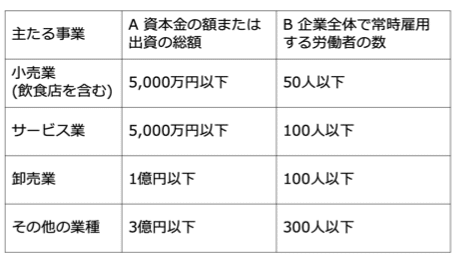

3、 中小企業事業主の範囲

中小企業事業主に該当するかどうかの判断は、「主たる事業」ごとに、「A 資本金の額または出 資の総額」または「B 企業全体で常時雇用する労働者の数」によって行い、A、Bどちらかの基準 に該当すれば、中小企業事業主となります。 ただし、以下の例のような資本金等を持たない事業主は「B 企業全体で常時雇用する労働者の 数」によって判断します。 (例)個人、一般社団法人、公益社団法人、一般財団法人、公益財団法人、 医療法人、学校法人、社会福祉法人、労働組合、協同組合、協業組合 また、「主たる事業」は、総務省の日本標準産業分類の「業種区分」に基づきます。

4、 支給対象事業主

人材開発支援助成金を受給できるのは、次の①事業主または②事業主団体等です。

① 対象となる事業主

1: 雇用保険適用事業所の事業主であること

2 :労働組合等の意見を聴いて事業内職業能力開発計画およびこれに基づく年間職業能力開発 計画を作成し、その計画の内容を労働者に周知していること

3 :職業能力開発推進者を選任していること

4 :年間職業能力開発計画(訓練様式第3-1号)の提出日の前日から起算して6か月前の日から 支給申請書の提出日までの間に、当該計画を実施した事業所において、雇用する被保険者 を解雇等事業主都合により離職させた事業主以外の事業主であること。なお、解雇等とは、 労働者の責めに帰すべき理由による解雇、天災その他やむを得ない理由により事業の継続 が不可能となったことによる解雇以外の解雇に勧奨退職等を加えたものであって、被保険 者の資格喪失確認の際に喪失原因が「3」と判断されるものであること。

5 :年間職業能力開発計画(訓練様式第3-1号)を提出した日の前日から起算して6か月前の日 から支給申請書の提出日までの間に、雇用保険法第23条第1項に規定する特定受給資格者 (以下「特定受給資格者」といいます。)となる離職理由のうち離職区分1Aまたは3A に区分される離職理由により離職した者(以下「特定受給資格離職者」といいます。)と して同法第13条に規定する受給資格の決定が行われたものの数を、当該事業所における支 給申請書提出日における被保険者数で除した割合が6%を超えている(特定受給資格者と して当該受給資格の決定が行われたものの数が3人以下である場合を除く。)事業主以外 の者であること。

6 :従業員に職業訓練等を受けさせる期間中も、所定労働時間労働した場合に支払う通常の賃 金の額を支払っていること ※専門実践教育訓練、特定一般教育訓練または一般教育訓練給付指定講座のうち通信制等で実施する訓練、 育児休業中の者に対する訓練、海外で実施する訓練、専門実践教育訓練または特定一般教育訓練を労働者 が自発的に受講する場合で下記2及び3の場合を除く。 ※最低賃金法第7条の規定による最低賃金の減額の特例を適用する場合は、通常の賃金の額を支払う事業主 にあたりません。 実施する訓練が、教育訓練給付制度の専門実践教育訓練または特定一般教育訓練の指定を受け ている講座である場合は、業務命令で受講させる場合に加え、労働者の自発的な受講に対して事 業主が受講料や賃金を負担する場合にも対象となります。 その場合、上記1~5のすべての要件を満たすとともに、次の★1~★3のいずれかの要件を満 たす場合に、特定訓練コースの労働生産性向上訓練の対象となります。 ★1 従業員に専門実践教育訓練又は特定一般教育訓練を業務命令により受講させる事 業主であって、当該訓練の経費を全額負担し、かつ、当該訓練を受ける期間にお いて、その労働者に対し所定労働時間労働した場合に支払われる通常の賃金の額 を支払う事業主であること 経費助成および 賃金助成の対象 ★2 従業員が自発的に受講する専門実践教育訓練又は特定一般教育訓練の経費の一部 又は全部の額を負担する事業主であること 経費助成の対象 ★3 従業員が自発的に受講する専門実践教育訓練又は特定一般教育訓練の受講期間中 において、その労働者に対し賃金(最低賃金以上の額を支払うものに限る)を支 払う事業主であること 賃金助成の対象 ※4および5に記載する被保険者は、P.5で定義している被保険者でなく雇用保険法の第4条で規定されている雇用 保険被保険者をいいます。

5、 対象となる訓練等

① 対象となるOFF-JT訓練

a. 事業内訓練 i.自社で企画・主催・運営する訓練計画により、社外より招聘する部外講師、もしくは次の いずれかの要件を満たす自社従業員である部内講師により行われる訓練等 ・当該職業訓練の内容に直接関係する職業に係る職業訓練指導員免許を持つ者 ・当該職業訓練の内容に直接関係する職業に係る1級の技能検定に合格した者 ・当該職業訓練の科目、職種等の内容について専門的な知識もしくは技能を有する指導員また は講師(当該分野の職務にかかる実務経験(講師経験は含まない)が10年以上の者) ※講師が部内講師の場合には、訓練等実施日における講師の出勤状況・出退勤時刻を確認できるものに限る。 ii 事業主が自ら運営する認定職業訓練 ※講師が部内講師の場合には、訓練等実施日における講師の出勤状況・出退勤時刻を確認できるものに限る。 ※自社内でOFF-JTを実施する場合は、通常の事業活動と区別して実施していることを審査の際に確認します。

b. 事業外訓練 社外の教育訓練機関に受講料を支払い受講させる訓練等(次に掲げる施設に委託して行うもの) i 公共職業能力開発施設、職業能力開発総合大学校、職業能力開発促進法第15条の7第1項 ただし書に規定する職業訓練を行う施設、認定職業訓練を行う施設 ii 助成金の支給を受けようとする事業主以外の事業主・事業主団体の設置する施設 iii 学校教育法による大学等 ⅳ 各種学校等(学校教育法第124条の専修学校、同法第134条の各種学校、これと同程度の 水準の教育訓練を行うことのできるもの) ⅴ その他職業に関する知識、技能、技術を習得させ、向上させることを目的とする教育訓練を 行う団体の設置する施設

※ 以下のいずれかに該当する職業能力検定やキャリアコンサルタント(P.5参照)が実施するキャリアコン サルティングを実施した時間についても、対象訓練時間に算入することができます。(年間職業能力開発 計画にあらかじめ位置づけ、支給対象訓練と関連させて実施するものに限る) i 職業能力開発促進法第44条の技能検定 ii 技能審査認定規程により認定された技能審査 iii 職業能力の開発、向上に資するとして人材開発統括官が定める職業能力検定 ⅳ 実践キャリア・アップ戦略に基づき実施されるキャリア段位

② 対象となるOJT訓練

企業内の事業活動の中で、適格な指導者(※)のもと、受講者に業務上の指導をしながら 行われる実務を通じた訓練をOJTといいます。 受講者・指導者ともに、訓練実施日の出退勤時刻を確認できる書類を整備しておく必要があります。 ※ 適格な指導者とは、具体的には役員等訓練実施事業所の事業により報酬を受けている者、または 従業員として当該事業所から賃金を受けている者を指します。

6、対象とならない訓練等

① 対象とならないOFF-JT訓練

OFF-JT訓練の実施目的・実施方法が次の(表1)および(表2)で掲げるものに該 当すると判断される場合は、助成対象となりません。カリキュラム全体のうち一部に含 まれる場合も、その時間は助成対象となりませんので、実訓練時間数の算定から除外し てください(これらを除外して算定した実訓練時間数が、10時間または20時間以上必要です)。 対象労働者の職務との関連性や、専門的な知識・技能の習得を目的としているかなど は、年間職業能力開発計画(訓練様式第3-1号)や訓練カリキュラム等により確認します。 具体的な内容が確認できるものを提出してください(追加で資料の提出を求める場合があります)。

(表1)OFF-JT訓練コースのうち助成対象とならない実施目的のもの

1 :職業、または職務に間接的に必要となる知識・技能を習得させる内容のもの (職務に直接関連しない訓練等) (例)普通自動車(自動二輪車)運転免許の取得のための講習 等 2: 職業、または職務の種類を問わず、職業人として共通して必要となるもの (例)接遇・マナー講習等社会人としての基礎的なスキルを習得するための講習 等 3: 趣味教養を身につけることを目的とするもの (例)日常会話程度の語学の習得のみを目的とする講習、話し方教室 等 4: 通常の事業活動として遂行されるものを目的とするもの (例)① コンサルタントによる経営改善の指導 ② 品質管理のマニュアル等の作成や改善又は社内における作業環境の構築や改善 ③ 自社の経営方針・部署事業の説明、業績報告会、販売戦略会議 ④ 社内制度、組織、人事規則に関する説明 ⑤ QCサークル活動 ⑥ 自社の業務で用いる機器・端末等の操作説明 ⑦ 自社製品及び自社が扱う製品やサービス等の説明 ⑧ 製品の開発等のために大学等で行われる研究活動 ⑨ 国、自治体等が実施する入札に係る手続き等の説明 等 5: 実施目的が訓練に直接関連しない内容のもの (例)時局講演会、研究会、座談会、大会、学会、研究発表会、博覧会、見本市、見学会 等 6: 法令等で講習等の実施が義務付けられており、事業主にとっても、その講習を受講しなければ 事業を実施できないもの (例)労働安全衛生法に基づく講習(法定義務のある特別教育等)、道路交通法に基づき実施さ れる法定講習 等 ※ 労働者にとって資格を取得するための法定講習等(建設業法の定める土木施工管理技士を取得するための訓練コ ース、社会福祉・介護福祉法の定める介護福祉士試験を受けるための訓練コースなど)は対象となります。 7: 知識・技能の習得を目的としていないもの (例)意識改革研修、モラール向上研修 等 8 :資格試験(講習を受講しなくても単独で受験して資格を得られるもの)、適性検査 上記2について、OFF-JTの実訓練時間数に占める時間数が半分未満である場合には、若年人材育成訓練、認定実習 併用職業訓練及び特定分野認定実習併用職業訓練の場合、助成対象となります。また、上記2について、訓練コースが認定職業訓練である場合に限り、助成対象となります。ただしコース全体の目 的が上記2となる認定職業訓練は、一般訓練コースとして取り扱います。

(表2)OFF-JT訓練コースのうち助成の対象とならない実施方法のもの

1: 通信制による訓練等(遠隔講習であっても、一方的な講義ではなく、講師から現受講中の受講

生の様子を見ることができるとともに質疑応答などができる形態を除く)

2 :専らビデオのみを視聴して行う講座

3 :海外、洋上で実施するもの(海外研修、洋上セミナーなど)

4:生産ライン又は就労の場で行われるもの(事務所、営業店舗、工場、関連企業(取引先含む)の

勤務先等、場所の種類を問わず、営業中の生産ライン、または就労の場で行われるもの)

5: 通常の生産活動と区別できないもの (例)現場実習、営業同行トレーニング など

6:訓練指導員免許を有する者、または、当該教育訓練の科目、職種等の内容について専門的な知

識・技能を持つ講師により行われないもの 7:訓練の実施に当たって適切な方法でないもの

主な例:・あらかじめ定められた計画通り実施されない訓練

・労働基準法第39条の規定による年次有給休暇を与えて受講させる訓練

・教育訓練機関としてふさわしくないと思われる設備・施設で実施される訓練

・文章・図表等で訓練の内容を表現した教材(教科書等)を使用せずに行う講習・演習など

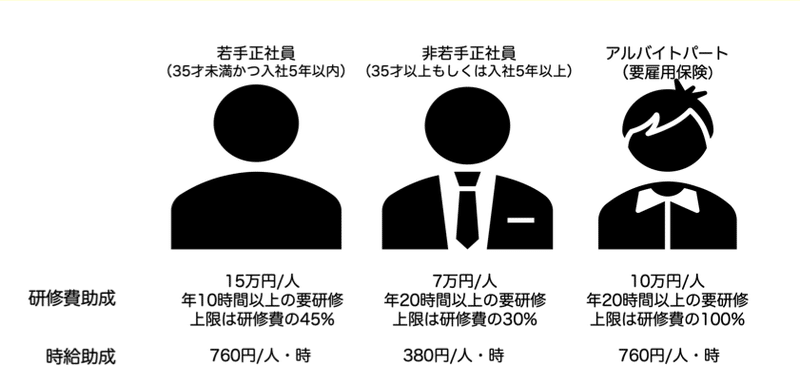

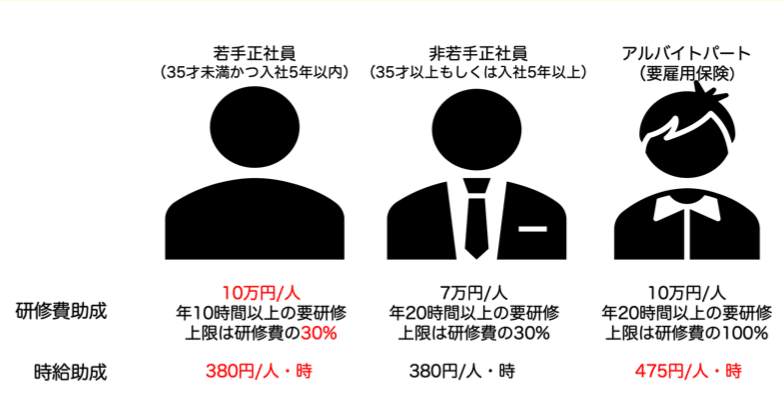

7、気になる助成額、助成率

中小企業

大企業

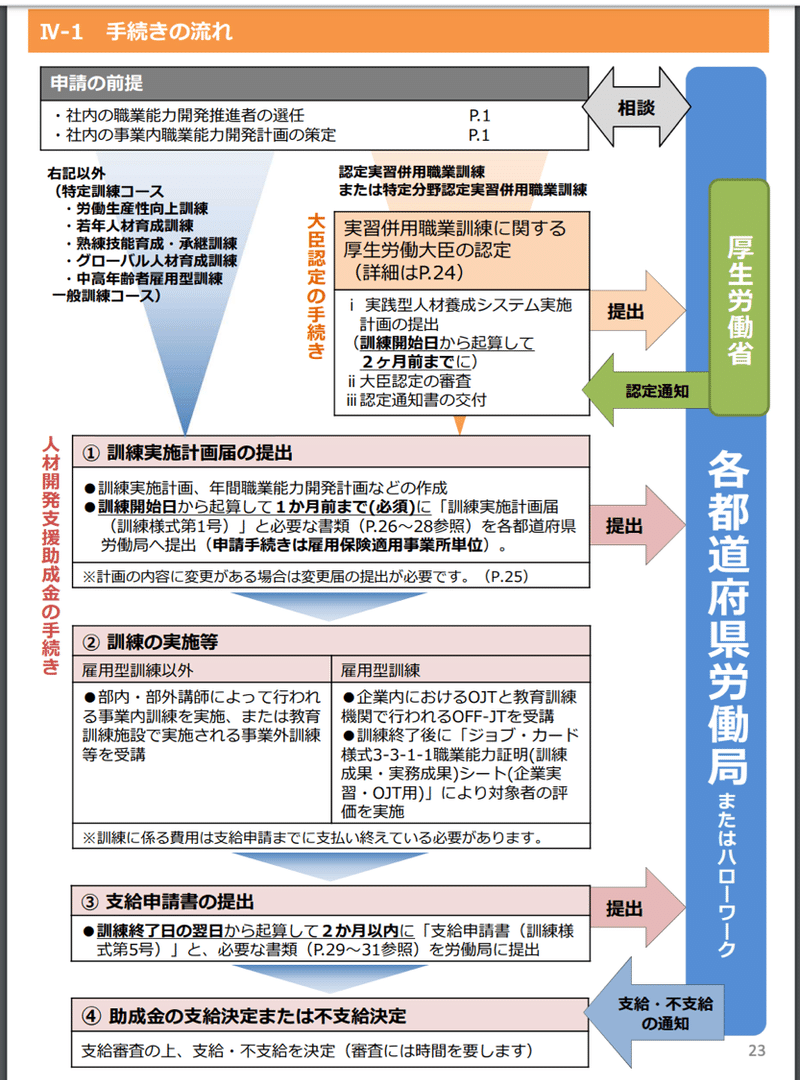

8、手続きの流れ

引用

以上となります。

国で決められた助成金を正しく使うことで、御社のさらなる発展につなげてください。

この記事が気に入ったらサポートをしてみませんか?