サハリン1のサハリン石油ガス開発が面白い、という話(あと北樺太石油とか)

ロシアとウクライナの戦争によってUSがロシア産原油の輸入禁止したりなんだりしている中、原油価格高騰など我が国もエネルギー調達で色々と問題が出てきておりますが、特に直接的に日本とロシア間の関係のあるものとしてサハリンの石油天然ガスプロジェクトがあるのは皆様もご存じの通りかと思います。

このうちサハリン1については30%の権益を有するエクソンモービルが2022/3/1に撤退を発表(→日本語での報道)、これに対し30%の権益を有する日本がどう対応するかというのが話題になっており、またサハリン2についても27.5%の持分を持つシェルが2022/3/8に撤退を発表(→日本語での報道)、これに対し22.5%の権益を有する日本の対応が注目されています。経済制裁で足並みを揃える必要があるものの、過去50年の経緯からなかなかその判断に踏み切れないもどかしさ、が経産相の発言からも感じられますね。

で、このうちサハリン1の持分を保有しているサハリン石油ガス開発という会社の決算を見たら面白かった、という話を書きます。

※私はエネルギー系担当したことないですし、この手のネタはJOGMECあたりから大量に論文やレポートやエッセイが出ていると思いますし、本来的にはそちらに当たって頂いた方が良いかと思います。

サハリンプロジェクト

エネ庁のエネルギー白書には毎年「資源供給国との関係強化と上流進出の促進」という項目がありますが、この中でサハリンプロジェクトについての言及と説明があるのは直近では平成25年度(2013年度)でしょうか、簡素な説明がなされています。これよりももう少し詳細で概要がわかるページとしては稚内市のページがよくまとまっているかと思います。

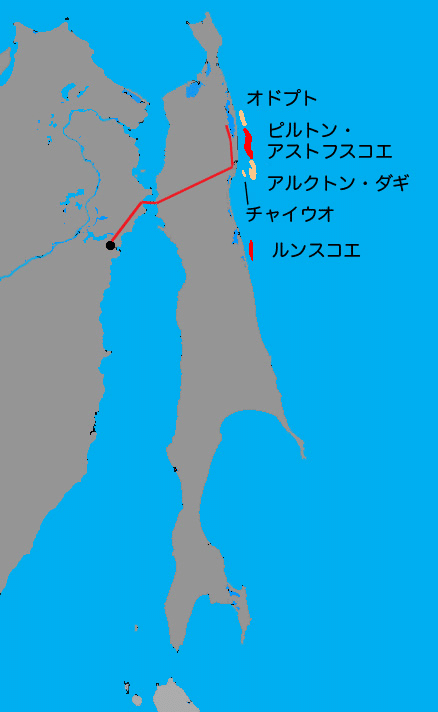

サハリン1のスキーム

サハリン1はもともと日本とソ連でチャイウオ (Chayvo)鉱区、オドプト(Odoptu)鉱区の共同開発として1974年にスタート、当初10年の期間で石油の鉱床探査と試掘、その後10年で生産、生産物のうち50%を日本が得られるという20年の事業として計画されており、日本からはサハリン石油開発協力が当事者として参画。20年経過して一旦PSA(プロダクションシェアリング契約/生産物分与契約)が満期になったため、新たなスキームとして1996年にダギ・アルクトン(Arkutun-Dagi)鉱区を加えて、PSAを締結、2003年より採掘開始、2005年より生産を開始している格好です。

フェーズ2として天然ガスの生産拡大計画があり、2018年からオドプト鉱床でステージ2の生産が開始したとありますが、フェーズ2の話かどうかはよくわかりません。

サイトはhttps://www.sakhalin-1.com/ですが、現在は諸事情で見られませんね。

事業はJVではなくJOで、持分は現在はExxon Mobil系が30%、サハリン石油ガス開発(SODECO)が30%、インドのONGCが20%、ロスネフチ系2社が合計20%を保有しています。これで仲良く行くんだろうかとか思ってたら検索するとロスネフチが訴訟起こしたりしててなんというかこういうときどんな顔すればいいかわかりませんねほんと。

で、日本のサハリン石油ガス開発の株主構成は経済産業大臣が50%、伊藤忠商事・伊藤忠石油開発の合計で16.29%(伊藤忠石油開発のサイトに記載あり)、JAPEXが15.29%(有価証券報告書)、INPEXが6.08%(有価証券報告書)、丸紅12.34%(上記の差し引きから計算)となっていると思われます。最終的には経済産業大臣の持分50%が民間に売却されてINPEXが1/3を保有する筆頭株主になる計画があると有価証券報告書に記載されています。

※一部報道で伊藤忠の保有が約18%とする報道がありますが、売却等で株式が移転していなければ計算が合わないように思います。

サハリン1は原油供給としては日本の輸入量の約1%に相当、さらにフェーズ2として天然ガスの生産が出てきたらもっと大きかったのでしょうかね、どのくらいの規模が想定されていたのかはそんなに情報流れてないと思いますけれど、サハリン2並みになる想定だったのならなかなか手放す決断ができないのも、一定の理解はできそうです。

サハリン2のスキーム

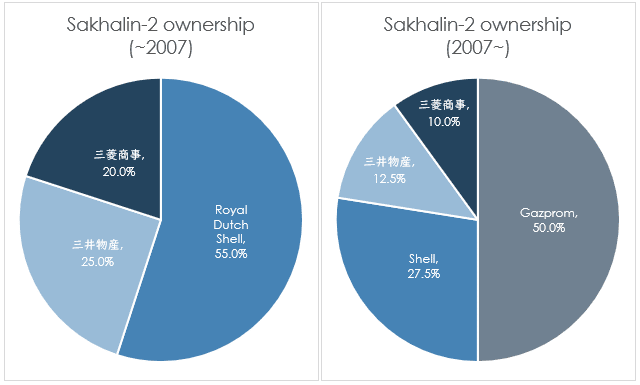

サハリン2は1980年代に見つかったピルトン-アストフスコエ(Piltun-Astokhskoye)地区、ルンスコエ(Lunskoye)地区の開発を企図するもので、1991年にMarathon OilとMcDermottと三井物産のコンソーシアムでフィージビリティスタディ権を得、翌1992年Shellと三菱商事が加わり、1994年にSakhalin Energy Investment Company Ltdとして会社組織化しているものです。後にMarathonとMcDermottが持分をShellに売却し、Shellが過半を保有する格好となっています。開発はSakhalin Energyが2004年にロシア政府とPSA契約を締結して開発を開始していますが、パイプラインや液化設備の投資などが入ってきた段階でGazpromが50%を取得することになり、2007年に大きく株主構成が変わってます。

ウェブサイトはhttps://www.sakhalinenergy.ruですが、こちらは重いものの現在でも見られるようです。

サハリン2の天然ガスは8割が日本に輸出され、日本の天然ガス輸入量の8%に達するとの報道があります。東京ガス、東邦ガス、大阪ガス、広島ガス、東北電力、中部電力、九州電力などが供給契約を結んでいるとWikipediaにはありますね。

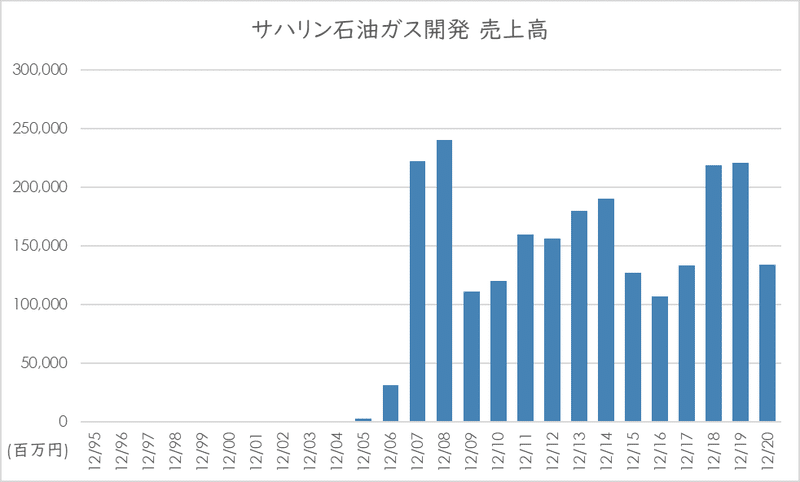

サハリン石油ガス開発の損益計算書

で、そんなWikipediaとかニュースサイトに書いてあるようなことはどうでもよくて、サハリン石油ガス開発の決算公告を見てみたら面白かった、という話です。

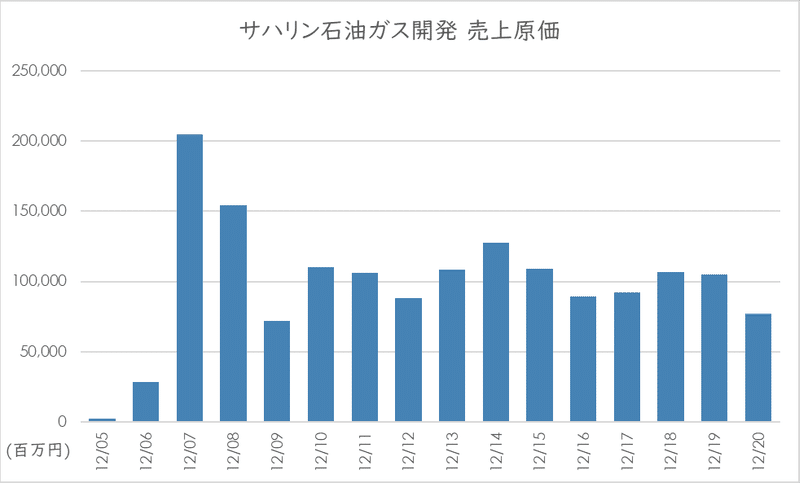

当たり前っちゃ当たり前なんですが、2005年に生産開始してから2007年にどどーんと立ち上がって一気に2000億円超え、さすがエネルギー産業、いきなり桁違いすぎるのが目を引きます。

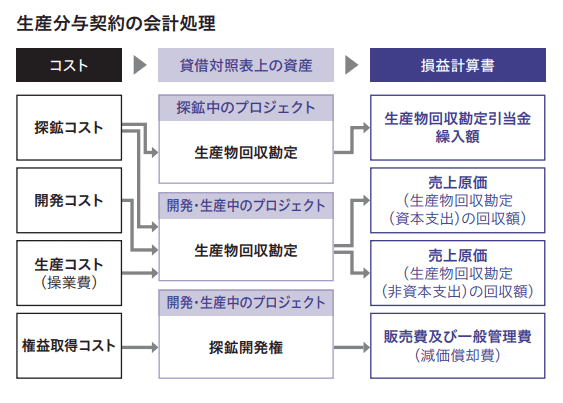

費用構造と利益率なんですが、結構粗利率高くてこんな国策JVなんだしそんなに利益出さずに国内に卸せばよくない?というのが最初の印象だったのですが、そもそも何を売上に認識して何を原価に認識しているか詳細がよくわからないとか(※)、移転価格考えたら当然かとか、単純にコストオイルとプライスオイルを素直に認識しているのとか、ロシア側の法制度上そうするしかないのか、色々よくわからないことが多くて、そのへんに自分の知識の偏りというか担当したことのない業種の慣行や財務諸表の癖などの理解が浅いことを痛感します。ともあれ、類似する事業を手掛ける上場企業としてINPEXとJAPEXを持ってきて粗利率を比較するとこんな感じに見えます。原油価格チャートは省略しますが、まあ原油価格次第ですね的な感じの粗利率の推移になってますね。

※ 今どきExxonを筆頭とする国際JOの売上と原価をそのまま持分を掛けて計上する比例連結はないだろとも思ったのですが、サハリン1はJVじゃなくてJOだし、持分に応じた計上になる比例連結もありうるんですよね。

→ PwC "Financial reporting in the oil and gas industry IFRS" 4.2.4 Accounting for joint operations, p.66

→ PwC あらた有限責任監査法人 財務報告アドバイザリー部 シニアマネージャー 手塚 大輔『石油・天然ガス開発事業に関する重要会計論点』 石油開発時報 No. 189(2016, 09)

ただそれだとバランスシートで生産設備も負債も持分率等に応じて計上することになるはずだし、という感じで悩ましいです。JOのリーダーであるExxon Mobilの10-Kとか眺めたりしましたけれど、そちらにも明確な記載はありませんでした。シンプルに生産したものを調達したのを原価に認識して日本等に販売しているのを売上にしているのか、とも思いつつ、やはり色々な会社の色々な年度の決算見てパタンを特定するだけの経験と知識を積む必要がありますね……

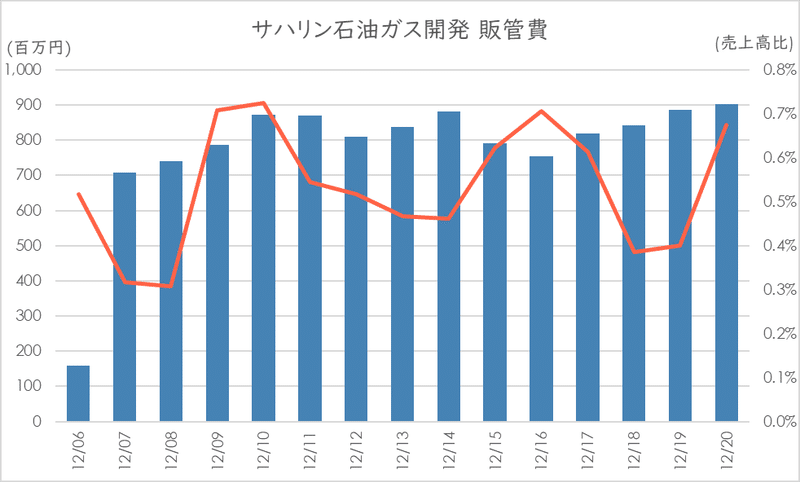

そして何よりも目を引くのが販管費で、この売上高の規模に対してわずか7~9億円の水準で、売上高比率は0.4~0.7%にとどまっています。会社の立て付け的に営業活動が不要だったり従業員数が少なかったり管理費もそんなにかからなかったりするんでしょうね。

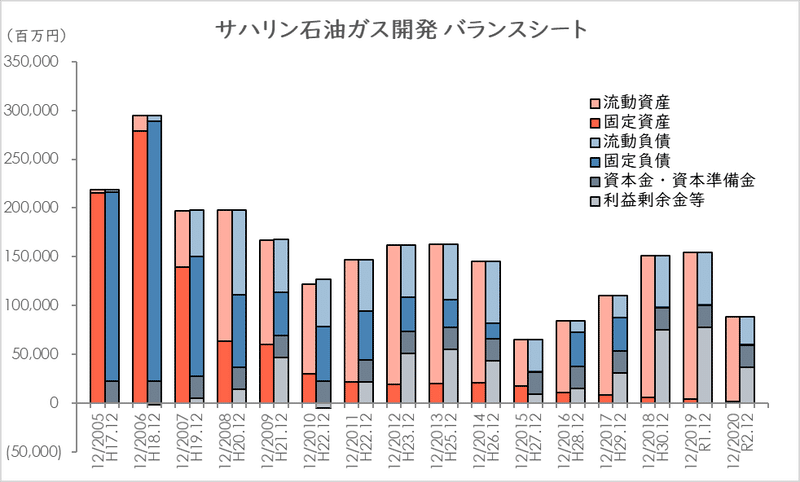

サハリン石油ガス開発の貸借対照表

一方でバランスシートの推移を見てみるとこちらも大変特徴的です。端的に言えば、当初は固定資産が非常に大きく、それをファイナンスする格好で固定負債があったものが、固定資産が減るに応じてバランスシートが圧縮され、ここ数年は流動資産が膨らんでいる格好に見えます。固定資産の内訳は「投資その他の資産」であって有形固定資産や無形固定資産は極めて小さいのも特徴的です。つまり生産設備や採掘権は認識していないかしていても非常に限定的、ということになります。

ではこれは何なのかというと、損益計算書のところでうだうだ書いていたPSA契約に基づくJOであることから、INPEX同様の生産分与契約(PSA契約)会計処理と類似した処理を適用しているのではないかと推測しましたがどうでしょうね。JAPEXはかかる会計処理を採用してないようですし。それともプロジェクトをリードしているのがExxon MobilなのでUS GAAPに沿ってフルコスト法で資産認識&そのPSA契約持分を生産物回収勘定に認識して生産高比例で落としているとかなんでしょうかね。原価の推移を見る限りはそんな印象を持ちます。

北樺太石油の話

そもそもサハリンにおける石油・天然ガスの権益については戦前にもあって、オハ油田など開発された、というのは中高生の頃に多少なりとも社会(歴史・地理・政治経済)を真面目にやっていれば覚えているはずのものと思いますが、今回のサハリン1サハリン2周りの話題はその100年ほど前の話も髣髴とさせますので、少し書きます。

元々、日本が北樺太の石油を知って興味を持ったのは日露戦争時に樺太を占領した時のようで、当初は帝政ロシアからイギリスに調査採掘権を与えていたようですが、その権利が切れた段階で日本に話が持ち込まれ、結局、久原鉱業所(日立の母体)の久原房之助が合弁事業を興します。で、石油がほしくなってきていた海軍が久原だけではなく国策JVにすべきだということで、久原・三菱鉱業・日本石油・宝田石油・大倉鉱業の共同出資となる北辰会を1919年に設立して調査に入りますが、前後してロシア革命があって話が止まったり、ニコラエフスク事件があってサハリン・シベリアの行政がグダグダだとかで、結局、北樺太に進駐した上で、新政府に採掘権認めさせた上で1921年に会社組織に再編成して三井鉱山と鈴木商店を株主に追加、オハ油田で1923年より生産に入っています。

会社としての北樺太石油は、日ソ基本条約(1925)でソ連が北樺太の油田開発については民間コンセッション方式での開発を求めたため、北辰会を母体として改組、1926年6月に会社が設立されます(1927年3月期が1期)。採掘権は1925年からの45年で1970年までと、ここで割と最近の年代に飛ぶのでびっくりしますね。

経営は当初10年は増産傾向にあり1933年に産油量のピークを迎えるものの、減産していく中で、日独防共協定(1936)以降は許認可プロセスや操業でのソ連の妨害などで収益性が上がらず、十分な投資ができない状態のまま、日ソ中立条約に関連して損切りに近い格好で1944年3月30日にソ連に有償譲渡する調印がなされて終焉しています。

というわけで、サハリン島北方の油田について、国家間の権益のせめぎ合いであったり、政情により契約当初に目論んだリターンが得られる前に状況が変化してしまうなど、北樺太石油とサハリンプロジェクトにはそれなりに類似点があって示唆するものがあるように思います。

北樺太石油について詳細をお知りになりた方は、北樺太石油については決定版とも言えるレベルの書籍が北大から出ています。大変高いので研究者でもないと買えないとは思いますが一応ご紹介しておきます。

参考文献等

より詳細を調べたい方に。

WWikipedia - Sakhalin 1

Wikipedia - Sakhalin 2

INPEX IR

石油資源開発(JAPEX) IR

Exxon Mobil SEC Filings

サハリンプロジェクトを中心とした日本・ロシア・アメリカのエネルギー協力

Sakhalin 1

Sakhalin Energy Investment (Sakhalin 2)

石油・天然ガス開発事業に関する重要会計論点

Financial Accounting for Production Sharing Agreements (PSAs)

Oil and gas industry supplement for IFRS

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。