パイオニアのGC注記に思うこと

(本記事は2018年8月10日にtumblrに投稿しましたがこちらに転載いたします)

■パイオニアのGC注記

今週もたくさん4−6月期決算が出たわけですが、その中でもちょっと注目しておきたい決算がいくつかある中で、今回はパイオニアの話をしたいと思います。今回のパイオニアの決算と関連するニュースのポイントは

・4−6月期は営業赤字16億円、特別損失42億円で最終赤字67億円

・今期中に返済期限のくる借入金を借り換えられなければ資金ショートするのでGC注記

・マスメディアはカーナビがスマホに市場取られているせいで経営危機にと報道

・カルソニックカンセイなどに支援を要請

といったところではないかと思います。

「カーナビやばい」は確かにそうなんだけど、いくらパイオニアの経営が過去色々不味かったとはいえ、家電やDJ機器など売っ払ってカーエレに集中特化するという戦略を採るならカーナビやばいなんてのは数年前からわかりきっていた話で、でなきゃパイオニアもHere (Navteq→Nokia→独立)なんて会社と提携しているはずもなく、ではパイオニアは今何がどうなってどんな立ち位置なのかということを少し整理したい、というのが今回の趣旨です。

■自動車産業のイノベーション

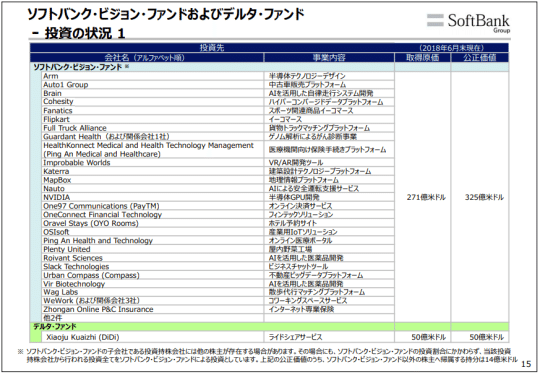

その前に昨日の「ソフトバンクの株価評価について思うこと」からの関係の話でもある、ということを書いておこうと思います。昨日の記事ではソフトバンクのVision Fundの価値評価の話をしていませんでしたが、ソフトバンクの4-6月期投資家向け説明会資料では以下のようにSVFの投資先が開示されています。

ここからわかるように、SVFには話題のUberやDiDi以外にも自動車関連の投資先がたくさんあることがわかるかと思います。いうまでもなくNVIDIAやARMも半導体ですが自動車関連でもあるわけです。

なぜソフトバンクがこんなに自動車分野に投資をしているかは書くまでもないとは思いますが、自動車産業に大きなイノベーションが訪れつつあるからで、そのイノベーションは大きく

・ADAS/自動運転

・HV/PHV/EV/FCVなどパワートレインとバッテリー

・シェアリングエコノミー

というような分野で大別できるかと思います。もちろんそれぞれ別個の事象とも言えるんですが、Uberだとか中国だとか色々眺めていると、Uberなどのシェアライドの人たちは自動運転化すりゃ儲かるんじゃね?的な話にすぐなるわけだし(そのへんはATカーニーとかが書いてるので一読をオススメします)、自動車はプロダクトではなくモビリティサービスになっていく、くらいなイメージを持てると結構不可分なんだなって思えてくると思います。

■ADAS/自動運転とパイオニアの立ち位置

そうした文脈でパイオニアの立ち位置を考えると、特にADAS/自動運転分野で事業を構築していこうとしているのがわかるかと思います。自動運転もそもそもレベル3想定なのかレベル4想定なのかで議論変わってくると思いますけど、いずれどうせレベル4の話をするんだろうからレベル4を想定するとして、そこには色々な技術が必要なわけで、全部網羅するとなると本が書けちゃうくらいだからかいつまんでいうと、スタンドアロンで自動走行する自律型にはセンサー類(カメラ、ミリ波、LiDAR)とそれを処理する能力(ここで3次元地図情報が要るとか、ARMとかNVIDIAとかの半導体もからんでくる)とさらに搭乗者に表示する能力(ここでカーナビというかインフォテインメントの話になる)なんかが必要で、さらにV2VやV2Iなど協調型で5Gの話が出てくることになります。パイオニアはこのうち特に3次元地図とセンサー(LiDAR)とインフォテインメントに社運を賭けた(というと非科学的で昭和的すぎるな)というか経営リソースを投下して成長を作ろうとしている、ということになります。ここから先は面倒くさいから(というか調べるの大変なのでタダで出す情報じゃないので)詳細は端折りますが、パイオニアのこの辺の取り組みについては以下を見てぐぐってください。

インクリメントP

ダイナミックマップ基盤

OneMap Alliance

■インクリメントPと地図事業

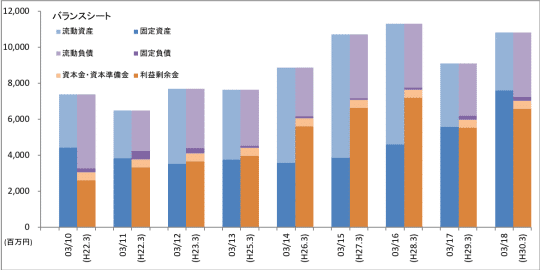

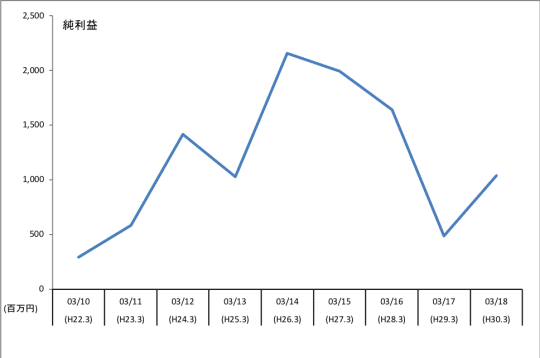

インクリPは地図会社で、ゼンリンとかに比べると地図データではやや弱いと思う人もいるかもですが、ゼンリンにあんな株価評価がついていることを思うと、インクリPもそこそこ価値あるんじゃねってなるのが人情ってものです。そこで少し財務データを拾うわけですけど、決算公告ベースだとこんな感じでして

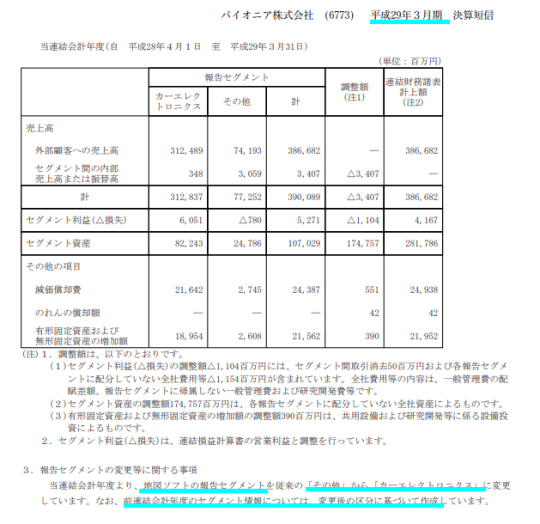

ゼンリンほどではないけど利益はちゃんと出ていて(コスト構造しらんけど)、でもBSの規模はゼンリンの1/6とか1/7とかそんなものかなという感じです。売上も知りたいよねとなった時に、実は2017年3月期のパイオニアの決算短信にこんなことが書かれていて

つまり2017年3月期の前年度のセグメント情報と2016年3月期の当年度のセグメント情報を比較すると差分が地図ソフトの売上だということになります。そこから得られる収益は売上高66億円、営業利益15億円で、これをゼンリンと比べてどうかという話になろうかと思います。その際にゼンリンはGoogleとやってるけどインクリPは非Google陣営でありHereとの連携があるということ、ゼンリンよりも自動運転向けの地図で先行しているかもねということがどう評価されるべきか、というのは重要なポイントかと思います。

■LiDAR

パイオニアのLiDARは実際CESなり各モーターショーなりでLiDARの展示が色々出て来ている中では若干微妙かなって感じがしますけど、逆転できるとしたら小型化であり省電力化でありということになるかなと思います。

パイオニアとNVIDIAがなんかやってるというニュースを見たことがあれば、それはだいたいこの辺の話ではないかなと思います。

■カーナビというかインフォテインメント

ぶっちゃけ、今回各メディアがカーナビはオワコンプギャ――m9(^Д^)――!!とかやってるの見るとほんとお前ら表面的なことしか見てねえな、なんでSamsungがHarman買収したか、アルプス電気とアルパインがくっつくかわかってんの?とか思っちゃうわけです。SamsungのHarman買収はこの辺の記事とか読めばいいと思うんですけど、要はADASとか自動運転とかの前に世界的なバックカメラ義務化とかの流れでインパネにディスプレイ載るし大型化するのは必至なわけで(ジャパンディスプレイの車載とかいってるのはここ)、そうなった時にカーナビはシステム作る土台になるわけです。さらにADASとかで車外の情報もバンバン出す必要が出てくるのでここがスマート化するとかオープン化するとかそういう流れが出てこないわけがなくて、ソフトウェア担当のアナリストとしては富士ソフトとかシステナとかSCSKとかNTTデータの話をすることになるわけですけど、じゃあパイオニアはどうなのってなると、トヨタ、トヨタです。

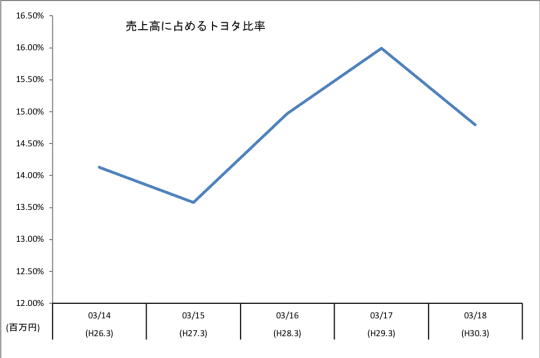

実は(というかパイオニア担当している人には常識だし有報見てたらわかるけど)この数年パイオニアのトヨタ売上が結構増えていて、開示されている範囲でもこんな感じで推移しています。

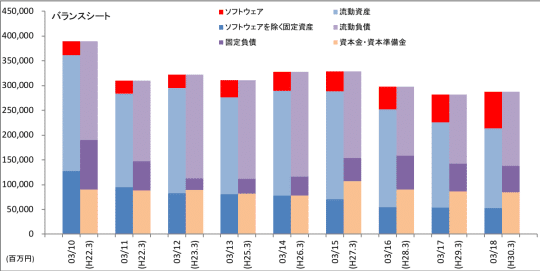

で、トヨタももちろんADAS/自動運転に向けて高度な情報化を目指すわけですから、デンソーにカーナビやめさせてその代わり富士通から富士通テンを引き取ってカーナビやらせたりなんてのも含めカーナビ→インフォテインメント周りの動きが活発化していて、仕事を出しているパイオニアにもそれ相応のレベルを求めているのだと容易に推測されるわけですけど、それも大きな要因としてパイオニアのBSのソフトウェアが非常に大きく膨らんで来た、というのがこの数年の特徴かと思います。

今回パイオニアの財務がやばいことになってるのはそもそも彼らの経営管理能力がアレな感じだからというのが一番正しい気がしますが、それにしてもこのBSを見るとなんだこのソフトウェアはとなるわけで、その背景にはこのような話があるんだと思うといいかと思います。

■で、パイオニアは大丈夫なの?価値はあるの?

と見ていくと、パイオニアもパイオニアなりにカーナビオワコンなのわかってるから色々やってるのわかるわけですけど、ではその手の新しい話と今の財務とどっちが株価にとって重要なわけ?というのが皆さんの興味ですよね。

金融危機以降、緩やかながらも事業売却なども含め改革して有利子負債減らして来た中で上述のソフト開発で投資が続き、また負債が増えて来ているというのが現状ですが、

大丈夫かどうかでいえば資金調達できりゃどうにでもなるなって印象ではある一方、事業価値の話をするとなると、なんというか、まずカーエレの内訳をナビとオーディオにわけてそれぞれOEMと市販でわけて開示してくれってのがあるのと、その上で既存事業の収益性と今後のための投資と資金調達とのバランスって話でしょうから、個人的には

(既存事業の価値)+(ソフトウェア資産と上記のADAS/自動運転の事業価値)-(純負債)

が今の時価総額より上だと思うのなら買い、下だと思うのなら売り、ってことになるんだろうと思いますね。つまるところ、カルソニックカンセイとかが救済するかどうかは彼らがこれからの商売(インクリメントPとHereとの提携など地図関連、LiDAR、トヨタと商売しているインフォテインメント)に価値を見出すかどうかということになると思います。

記事をご覧になって、良い記事だとご評価下さるようでしたら、ぜひサポートをお願いします。