Web3.0/NFT Vol.3:現状の法的整理2023年度秋版

こんにちは、HIRAC FUNDシニア・アソシエイトの檜山(@HiyamaYutaro)です。

このnoteでは、日進月歩の激しいWeb3/NFTに関して、HIRAC FUNDでWeb3/NFT領域を担当している檜山から、多大なるワークロードに追われているスタートアップ・投資家・大手企業・証券会社を含むすべてのビジネスパーソンに向けて、現在のWeb3を取り巻く状況を端的にお伝えします。

新興領域においても起業家に並走し、「起業家による起業家を支援するファンド」を引き続き体現してきたいと考えています。細かい点や特殊ケースは専門家にご相談いただくことが必須となりますが、このnoteシリーズが少しでも多くのスタートアップに関わる方々がWeb3領域を体系的に理解する一助になればと願っています。

また、個人noteではWeb3をより深ぼった記事も発信しておりますので、よければご覧いただければと幸いです。

さらに 成長を加速させるためのルール整備

NFTの事業を行う/NFT事業者に投資を行うにあたって特に注視すべきポイントを、現状の法的整理と併せて解説していきます。

まず初めに、NFT事業をこれから行う(若しくは興味を持ち始めている)方にとって、押さえておくべき関連規制の論点を説明していきます。なお、このnoteにおいて、税務・会計・法務上の論点のアドバイスを行うことは意図しておりませんので、それぞれの論点につきましては、各専門家のアドバイスを取得するようにしてください。

2022年12月16日に経済産業省より「Web3.0事業環境整備の考え方」が示され、そちらの内容がWeb3の現状について良くまとまっていたため、論点をピックアップしつつ前回投稿(2022年6月15日)に沿った内容となっております。そのため、前回投稿から通読していただくとより理解が深まる構成となっております。

(ア)関連規制から整理するNFTの要件定義における論点

(1) 暗号資産の該当性

(2) 賭博罪該当性

(3) コンテンツホルダー/利用者の権利保護

(1) 暗号資産の該当性

前回のnote投稿時には金融庁からの解釈指針が示されていなかったのですが、この1年間で金融庁「事務ガイドライン」(第三分冊:金融会社関係)」(16 暗号資産交換業者関係)の一部改正(案)が公表され(2022年12月16日公表)てパブリックコメントに付され、その結果が2023年3月24日に発表されるともに、改正後のガイドラインが同日から適用されています。改正後のガイドラインでは、ブロックチェーン上で発行されるアイテムやコンテンツ等の各種トークン等(NFTを想定)の各種トークンの暗号資産該当性に関する解釈の明確化が示されました。

具体的な判断基準は下記の通りです。以下のイ.及びロ.(事務ガイドライン第三分冊:金融会社関係「16.暗号資産交換業者関係」Ⅰ-1-1①の(注)のうち、イ.及びロ.参照)を満たす場合には、原則として、暗号資産の該当性の要件を満たさないことが追加されています。(なお、利用形態等に応じ、最終的には個別具体的に判断することに留意するという原則は変わっていません。)

「イ.発行者等において不特定の者に対して物品等の代価の弁済のために使用されない意図であることを明確にしていること(例えば、発行者又は取扱事業者の規約や商品説明等において決済手段としての使用の禁止を明示している、又はシステム上決済手段として使用されない仕様となっていること)

ロ.当該財産的価値の価格や数量、技術的特性・仕様等を総合考慮し、不特定の者に対して物品等の代価の弁済に使用し得る要素が限定的であること。例えば、以下のいずれかの性質を有すること

・ 最小取引単位当たりの価格が通常の決済手段として用いるものとしては高額(筆者注:パブリックコメントへの金融庁の回答では1,000円以上と明示)であること

・ 発行数量を最小取引単位で除した数量(分割可能性を踏まえた発行数量)が限定的(筆者注:パブリックコメントへの金融庁の回答では100万個以下と明示)であること」

また、上記イ.及びロ.を充足したとしても、現に小売業者の実店舗・ECサイトやアプリにおいて、物品等の購入の代価の弁済のために使用されているなど、不特定の者に対する代価の弁済として使用される実態がある場合には、暗号資産の該当性に係る要件を満たす場合があることに留意が必要とされています。

参考:ZeLo LAW SQUARE「【速報】金融庁、ブロックチェーン上のトークンに関する暗号資産該当性の解釈を明確化」

(2) 賭博罪該当性

前回の投稿ではNFTを用いたランダム型販売サービスに関してNBA Top Shotを例示し、「賭博罪の成否についてより慎重な検討が必要となります。」と述べましたが、その後一定の議論が進捗しています(特定の権利や価値をNFTとして提供すること自体は変わらず問題ありません)。

2022 年 9 月 20 日にスポーツエコシステム推進協議会から公表された「スポーツコンテンツを活用したNFTのパッケージ販売と二次流通市場の併設に関するガイドライン」でパッケージ販売について、2022 年 10 月 12 日に一般社団法人Japan Contents Blockchain Initiative (JCBI)等から公表された「NFT のランダム型販売に関するガイドライン」でパッケージ販売以外のNFTランダム販売について、それぞれ法的な整理が公表されました。

結論だけ申し上げると、ランダム型販売する際は対価を支払ったのにNFTが交付されない等の明確な「ハズレ」を設定した場合などは、賭博罪の成立する可能性のあるケースとして例示されています。法的な議論を含むため詳細な説明は割愛しますので、上記URLをご参照いただけますと幸いです。

(3) コンテンツホルダー/利用者の権利保護

前回のnoteでは無断NFTへの対策について述べましたが、近時、経済産業省からの委託事業としてIP FORWARD社による調査が行われ報告書としてまとめられていますので、こちらに沿って解説します。

参考:IP FORWARD株式会社「令和4年度コンテンツ海外展開促進事業 NFTマーケットプレイスにおける 正規版コンテンツ流通促進に係る調査事業 報告書」

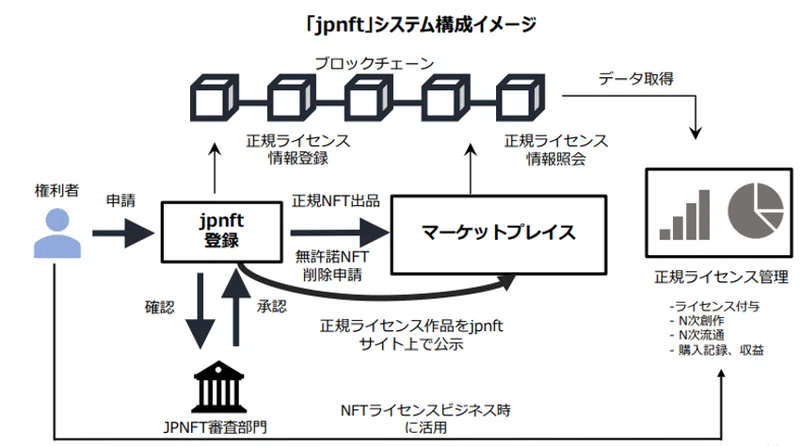

NFTはあくまでデジタルデータであるため、正式な許諾を得て発行されたものであるかデータ上判別することが難しいです。そのため、マーケットプレイス上でIPホルダ(権利者)に無許諾で発行されたNFTが販売されており、その被害額は数億ドル規模に上る可能性があるとされています。対処法としては①削除申請と②正規認証が考えられます。

まずは、①-1マーケットプレイスでの削除申請です。権利者がマーケットプレイスに対して無許諾のNFTを特定・通報し削除を依頼します。マーケットプレイス側で認められればそのマーケットプレイス上からは削除される一方、元のデータは無許諾で発行した者に残っているため、再び出品されるリスクは残ります。そこで、①-2対象データの削除も方法としては考えられますが、データは外部サーバーに残りそのサーバーを特定するためには、相当な労力がかかります。それに加え、ブロックチェーン上に対象データの履歴が記録されていることがほとんどですので、実質的にデータ自体の削除は不可能です。したがって、課題はあるものの、①-1マーケットプレイスでの削除申請が現状では最も現実的な手段といえます。

次に②-1マーケットプレイスによる認証です。これはマーケットプレイスが出品者の本人認証を行います。一定の効果はあるものの、現在の本人認証ではSNSアカウントとの紐付けになっている等基準に差異があり、さらに、出品者が真に著作権を有するか(または許諾を得ているか)までは分からず実効性に課題が残ります。これに対して考えられるのが②-2権利者又は外部認証機関による認証です。権利者からの申請により第三者機関が正規品に認証を付与する仕組みです。認証を得ているコンテンツが明確ですので、販売者・購入者・権利者いずれも安心できます。こちらはまだ大きく普及している認証方法は確立されていませんが、今回紹介した調査事業の中で②-2権利者及び外部機関による認証を得た後、①-1マーケットプレイスへの削除申請の有用性が調査されました。具体的にはJPNFTが提供する「jpnft」上にIPホルダーの申請により対象IPの認証と公式情報の工事を行うと同時に無許諾NFTのリストアップを行った後、Openseaに対して削除申請を行いました。

結果としては、リストアップしたすべての無許諾NFTは削除され、対策方法として一定の有用性が確認されました。最近時、JPNFTとSBINFTが業務提携しこちらのスキームの導入検討が進んでいます。

参考:SBINFT株式会社社 PRTIMES「無許諾NFTを完全排除へ。正規版NFTの流通促進を目的に「jpnft」と連携したNFTマーケットプレイス構築に向け、SBINFTとJPNFTが業務提携」

これをきっかけに外部認証の仕組みの研究が進みワンストップで提供できるようになれば、無許諾NFTの撲滅とともに日本の強みであるIPビジネスがNFTにより活性化する未来が近づいていくと感じます。

(イ)NFT事業に資金が流入するための主要論点

上段でNFT自体の定義・論点などを整理しましたが、以下からは主にNFT事業者に投資を行う方向けにNFTに関する現行の関連規制をまとめます。

現状、NFTを使用した事業で資金を調達・管理する際に注意すべき事項は主に以下の3点が挙げられます。

各関係者からWeb3事業へのエコシステムへの資金の流入を促すべく度々改正要望の声が上がる中、2023年の税制改正大綱で法人税の期末時価評価への課税については改善の方針が出され、最終的に法令解釈通達という形で見直しが実現しました。昨年投稿した内容から改正があった点とそうでない点を下記に区別してまとめました。

また、未改正の部分についても業界として改正要望を出している点についても、一般社団法人日本暗号資産ビジネス協会(以下、「JCBA」)が提出した「2024年度暗号資産に係る税制改正要望書」を参考にまとめています。

■NFT事業に資金が流入するための主要論点

(1) 税務上の課題

(2) 会計上の課題

(3)(ファンド向け)LPS法

(1) 税務上の課題

■NFT投資における税務上の課題と改正要望について

(①)NFTに適用される所得税の整理

(②)所有するNFTが暗号資産とみなされる場合の課税関係の整理

(③)NFTに課税される可能性のある消費税の整理

(④)その他改正要望(資産税、暗号資産同士の交換)

(①)NFTに適用される所得税の整理

NFTに適用される税率は、国税庁のタックスアンサーによると、以下のように解説されています。

https://note.com/mfvp_hirac_fund/n/n51072e3fa29b

1 いわゆるNFT(非代替性トークン)やFT(代替性トークン)が、暗号資産などの財産的価値を有する資産と交換できるものである場合、そのNFTやFTを用いた取引については、所得税の課税対象となります。

※ 財産的価値を有する資産と交換できないNFTやFTを用いた取引については、所得税の課税対象となりません。

2 所得税の課税対象となる場合の所得区分は、概ね次のとおりです。

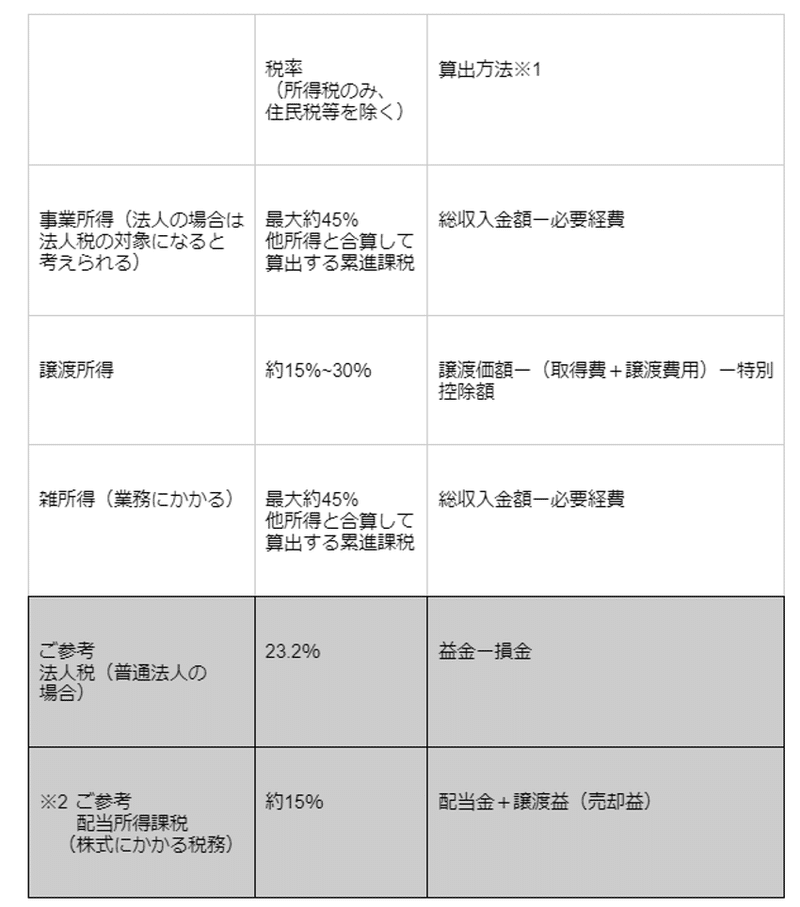

(1) 役務提供などにより、NFTやFTを取得した場合

・ 役務提供の対価として、NFTやFTを取得した場合は、事業所得、給与所得または雑所得に区分されます。

・ 臨時・偶発的にNFTやFTを取得した場合は、一時所得に区分されます。

・ 上記以外の場合は、雑所得に区分されます。

実際にNFTを購入する際は多くの場合はマーケットプレイスを介した取引になり、個人/法人がETHなどの暗号資産で有償的な交換をした場合は、その暗号資産の含み益が事業所得、給与所得または雑所得に区分されるため、最大45%(雑所得の場合の最大課税率)の課税が発生することになります。これに対し、ETHなどの暗号資産が仮に有価証券と認められれば、売却時のみの課税となり株式のキャピタルゲイン課税は約15%(住民税等を除く)に留まるので、現時点の整理ではかなり税率が高いと言えます。

https://note.com/mfvp_hirac_fund/n/n51072e3fa29b

利用者はピーク時の利益確定を避け確定申告が不要な20万円以下に確定利益を抑えるために、NFTを用いた取引に係る税収が減っていたり、損失繰越できないことによって積極的な税務申告が行われないというマイナス面が発生していると考えられます。また、改正金融商品取引法上では暗号資産は「金融商品」に含まれるものとされており、同法上、利用者保護を手厚く取らなければならないにもかかわらず、税制だけ総合課税(他の「金融商品」は分離課税)であるため整合性が取れていません。加えて、海外との税率の差は大きく日本で暗号資産が普及しづらい要因のひとつとなっています。Web3では暗号資産は決済手段であるため、エコシステムの醸成のためには利用増加が欠かせないからです。

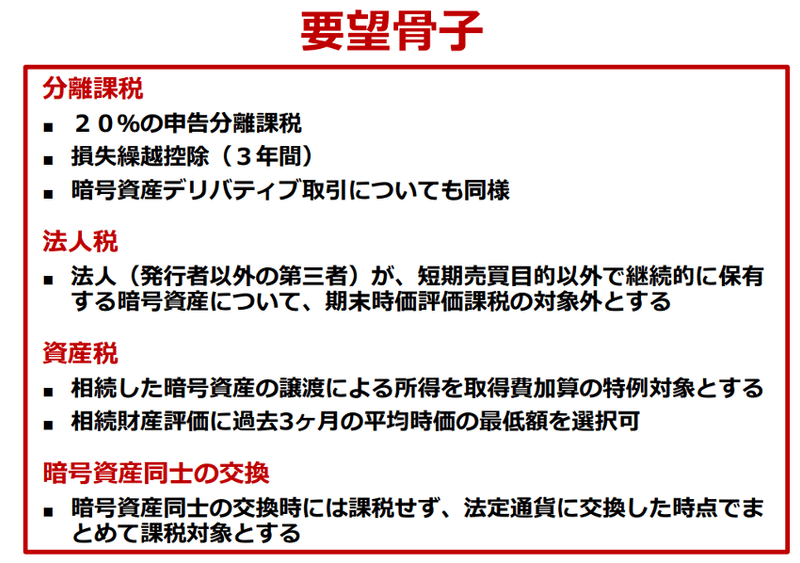

そこでJCBAは以下の通り要望しています。

分離課税

暗号資産取引にかかる利益への課税方法は、20%の申告分離課税とし、損失については翌 年以降3年間、暗号資産に係る所得金額から繰越控除ができることを要望する。暗号資産デリ バティブ取引についても同様とする。

(2) NFTやFTを譲渡した場合

こちらの改正はありません。前回noteを抜粋して掲載します。

譲渡したNFTやFTが、譲渡所得の基因となる資産に該当する場合(その所得が譲渡したNFTやFTの値上がり益(キャピタル・ゲイン)と認められる場合)は、譲渡所得に区分されます。

(注)NFTやFTの譲渡が、営利を目的として継続的に行われている場合は、譲渡所得ではなく、雑所得または事業所得に区分されます。

・ 譲渡したNFTやFTが、譲渡所得の基因となる資産に該当しない場合は、雑所得(規模等によっては事業所得)に区分されます。

要約すると、個人や法人としてNFTに投資をする場合は、営利目的であることや継続性の観点から譲渡所得に区分されない可能性が高く、NFTの譲渡取引に適用される税率は雑所得の課税対象、または規模等の論点によっては事業所得(法人税)と区分されることになります。

以下に、簡単な各税区分による計算方法を記載します。

(②)所有するNFTが暗号資産とみなされる場合の課税関係の整理

こちらが今回一部改正の対象となり、かねてからの要望がひとつ認められたことになります。前回noteでも述べたように、NFTが暗号資産として認められた場合(上記『関連規制から整理するNFTの要件定義における論点』の暗号資産の該当性にも関連)において、「企業が発行・保有するトークンに含み益があるときは、法人税の課税対象」とされていましたが、一部の例外が認められました。

国税庁の通達によると下記の通りです。

自己が発行した暗号資産については、その取得価額が発行のために要した費用の額とされるとともに、法人が事業年度末において有する暗号資産のうち、次の⑴及び⑵のいずれにも該当するものは、時価評価の対象となる暗号資産から除かれました。

⑴自己が発行した暗号資産でその発行の時から継続して保有しているものであること。

⑵ その暗号資産の発行の時から継続して次のいずれかにより譲渡制限が付されているものであること。

イ他の者に移転することができないようにする技術的措置として一定の措置がとられていること。

ロ 一定の要件を満たす信託の信託財産としていること。

これにより自社発行の暗号資産への課税が回避されただけでもWeb3業界全体にとっては大きな一歩です。しかし、まだまだ課題も多く例えばVCが暗号資産のプロジェクトに投資し、対価を暗号資産で受け取っていた場合には課税を免れません。そうなっては、現金化していないため納税資金や事業用資金の確保が困難となるため事業継続自体が困難となります。つまり、今回の改正では、有望なWeb3の事業者が海外へ出ていく複数要因の1つが解消されただけで、まだまだ有望なプロジェクトを国内で0から育て、グロースさせるためのエコシステム全体ではハードルが多く残っていると言えます。

そこでJCBAではこちらも以下の通り改正要望を出しています。

法人税

ブロックチェーン技術を活用した起業等への阻害要因を除去し、Web3.0推進に向けた環境整 備を図る観点から、法人(発行者以外の第三者)が短期売買目的以外で継続的に保有する暗号 資産について、期末時価評価課税の対象外とするよう要望する。

(③)NFTに課税される可能性のある消費税の整理

こちらも変更も改正要望もありません。前回noteをそのまま引用します。

NFTにかかる消費税として、多くのケースで「NFT取引は支払手段ではなく資産の譲渡と考えられるため、暗号資産(仮想通貨)とは別にアプローチすることが必要」(BPS税理士法人, NFTの税務上の取り扱い, https://tax-bps.com/211004-nft/)になります。消費税の課税関係の判定として、内外判定をします。すなわち、NFTを譲渡した事業者や個人の住所・事務所等が国内であれば国内取引になり、譲渡対価が課税対象と区分される可能性が高くなります。ただし、国外の者に譲渡した場合は輸出免税になり、国内に事務所等がある個人や事業者から購入した場合は仕入税額控除(別途、消費税の還付申告を行う必要があります。)が可能になるケースもあります。

(④)その他改正要望(資産税、暗号資産同士の交換)

JCBAからはその他に2点改正要望が出されています。

1点目は資産税=相続税についてです。

暗号資産を相続した場合、その他の金融資産と同じく相続税の課税対象となります。やや複雑な相続税の計算の説明は省きますが、暗号資産はボラティリティが大きいため被相続人の取得時の価格を大きく超える評価額となるケースも少なくなく、相続時の評価額に対して最高税率55%の相続税をまず負担する可能性が出てきます。

その後、相続した暗号資産を相続人が売却する際にも問題があります。暗号資産の譲渡益は現状何所得になるのでしょうか?そう、雑所得ですね。そうなると取得費加算の特例の対象外(租税特別措置法39条)となり(=このケースでは相続人が負担した相続税を差し引けない)、所得税も最高税率で負担する可能性が出てきます。

ちなみに、上場株式については、相続発生日の最終価格・相続発生月以前の3か月間の毎日の最終価格の格月ごとの平均額のいずれか最も低い価格によって課税価格を評価されます。一方、暗号資産は相続時の相続人等の納税義務者が取引を行っている暗号資産交換業者が公表する取引価格としていてこちらも評価額が上向きやすい要因となっています。

これらに対する改正案として、以下のように要望されています。

資産税

相続により取得した暗号資産の譲渡時の譲渡原価の計算について、取得費加算の特例の対象とすることや、相続財産評価について、上場有価証券と同様、相続日の最終価格の他、相続日の属する月の過去3ヶ月の平均時価のうち、最も低い額を時価とすることを要望する。

2点目は暗号資産同士を交換した時の課税についてです。

現行の税制では、暗号資産を法定通貨と交換した際はもちろん、他の暗号資産と交換した場合にも暗号資産を譲渡したものとして課税の対象となっていました。しかし、暗号資産同士の交換で利益を得たとしてもその時点ではキャッシュインしていないため、納税余力はありません。そのため、正しい税務申告を妨げる結果となっていると言われています。

そこで、以下のような指摘をしています。

暗号資産同士の交換

暗号資産取引に関する損益は、暗号資産同士を交換したタイミングでは課税せず、保有する 暗号資産を法定通貨に交換した時点でまとめて課税対象とすることの検討を要望する。なお、前3項目と異なり、本要望は制度上の整理にとどまらず、新たな計算方法の採用や暗号資産の色分け(事実上ステーブル性のあるコインか否かなど)など検討すべきことが多岐に渡るため、 まずは前3項目の改正を優先とし、その後の将来的な要望とする。

ただし、こちらの問題については実務上の実現可能性から検討すべき点が多々あるとも述べられています。

(2) 会計上の課題

こちらも改正というか進展はありませんが、国内でWeb3関連企業が営業する上で非常に大切な観点です。会計基準が整備されるのを切に願います。

会計上の課題として、「暗号資産に係る会計基準が曖昧であるため、暗号資産を保有する企業は監査法人によるチェックが受けられず、適正意見が出ない」(経済産業省、経済秩序の激動期における経済産業政策の方向性, p.34

ことが経産省から挙げられています。

つまり、現時点では会計上の収益認識のガイドラインが明示されるまでは監査法人の適正意見を取得することができず、故にNFT事業者が上場を目指すことや上場会社がNFTを保有することへのハードルが非常に高くなっていると考えられます。そのため、調達手段としてエクイティ等の伝統的な手段を使用したとしても、かかる調達に際して併せてトークンを(有償・無償にかかわらず)発行してしまうと上場が難しくなる可能性があります。

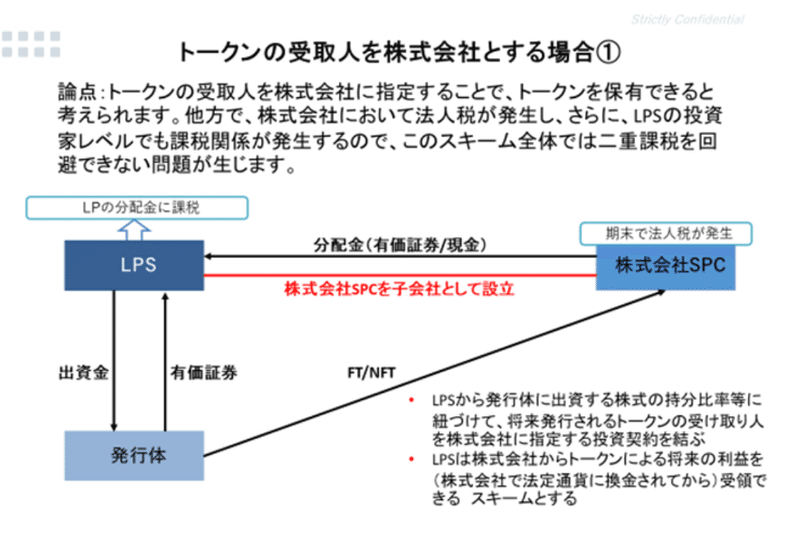

(3) 投資事業有限責任組合契約に関する法律(LPS法)上の課題

こちらについては2023年4月にセキュリティトークンについてはLPSからの投資が可能なことから経産省から明示されています。前回のnoteの記載の後に解説します。

「LPS法上、投資対象として暗号資産やトークンが明示されていない」(経済産業省、経済秩序の激動期における経済産業政策の方向性 p.33

点は国内のNFT事業が資金調達をしていく上で大きな課題になります。

上記は、投資事業有限責任組合(LPS)形態でファンドを組成している多くのVCなどが、通常の未上場株式への投資するスキームでは暗号資産やトークンに対して直接投資できないことを意味します。そのため、暗号資産やトークンの保有のためには、①株式会社を指定する(LPSは当該株式会社の株式を保有する)か、②合同会社を指定する(LPSは当該合同会社に対して匿名組合出資を行う(GK-TKスキーム))か等のスキームを検討する必要があります。

・SPC:「Special Purpose Company」の略で、ここでは、暗号資産やトークンを保有することだけを目的として設立された会社を意味します(なお、資産流動化法に基づき設立された特定目的会社(TMK)ではありません。)。株式会社であれ合同会社であれ、そのような目的で設立されたものをSPCと呼びます。

・匿名組合:LPSが商法上の匿名組合契約を合同会社SPCとの間で締結し、同契約に基づき出資を行います(出資金の支払)。この出資金をもって、合同会社SPCは、暗号資産やトークンを取得・保有し、仮に利益が出た場合には、かかる利益を匿名組合出資を行ったLPSに分配することができます。かかる利益をすべて匿名組合出資を行ったLPSに分配する場合には、合同会社SPCにおいて法人税の課税を回避できる可能性があり、二重課税を回避して、より多くの利益を投資家に対して分配できるのが匿名組合ならではのメリットとなります。なお、LPSの構成員については別途課税される点は、通常のLPSを介した投資スキームと同様です。

このように、合同会社SPC(GK-TKスキーム)の方が、株式会社SPCを用いる場合に比べて収益の分配時における二重課税の回避を達成できる可能性があるという点でメリットがあります。また、株式会社は会社法により規律されるため、合同会社に比べて一般的に設立・維持運営コストが大きく柔軟性が落ちるという点で、合同会社SPC(GK-TKスキーム)を用いる方が簡便ではあります。もっとも、合同会社や匿名組合といった普段耳慣れない制度・概念を投資家に説明する必要があり、ファンド(LPS)の運営側からすると株式会社をSPCとして選択することもあり得ます。

ただし、いずれのスキームであっても、現時点において期末の含み益課税の論点は解決できていません。今後、会計・税務上の手当てがなされることを期待して、GK-TKスキームを例にとって、現時点で考えられるトークン保有のプロセスを、以下のとおり解説したいと思います。

■上記②のスキームを用いてトークン出資を行う場合のプロセス

a. 将来トークンを発行する可能性のある事業者に対して、LPSから直接株式投資の形態で投資を行い事業者の当面の調達ニーズをまかなう

b. 上記a.の投資スキームにおいて、株式投資にかかる持分比率に応じた将来のトークン発行時のトークン受領権(無償での受領権)を契約において明記し、かかる受領権行使時の受取人を合同会社としておく(LPSはトークンを直接保有できないため)

c. トークンが発行される前に、LPSと合同会社との間で匿名組合契約を締結しておき、指定した合同会社でトークンを受領する

d. 合同会社は、受領したトークンをマーケットプレイスやDEXで売却し、合同会社において実現した利益を全てLPSに分配する(匿名組合契約に基づく分配)

d-2. LPSの期末決算での含み益課税の論点がクリアになっていなければ、期をまたぐ前に売却をして、LPSのLPにおける追加出資(合同会社における税金支払の原資となる出資)を行わなくて済むようにする

a. 上記の会計上・税務上の論点がクリアになるまではトークンを発行せず、LPSからは株式投資の形態での投資を行い事業者の調達ニーズをまかなう

ここまでは通常の株式出資と同様かと思います。

b. 出資スキームは通常の株式投資にかかる持分比率に応じた将来のトークン発行時のトークン受領権(無償での受領権)を契約において明記し、かかる受領権行使時の受取人を合同会社としておく(LPSはトークンを直接保有できないため)

ここからがトークンを受領するための契約の話になります。トークンを発行する可能性のある事業者に投資をする際に、通常の株式への投資契約ではトークンの受領先を指定しないため、将来トークンが発行された際に株式投資後の持分比率に応じたトークンの受領についても事業者と取り決めを行います。この時に注意すべき点は、あくまで株式の対価として現金を支払い、トークンについては将来発行するものを無償で受領する建付けが必要になることです。

c. トークンが発行される前に、LPSと合同会社との間で匿名組合契約を締結しておき、指定した合同会社でトークンを受領する

d. 合同会社は、受領したトークンをマーケットプレイスやDEXで売却し、合同会社において実現した利益を全てLPSに分配する(匿名組合契約に基づく分配)

実際にトークンが発行された際には、指定した合同会社でトークンを受領し、LPSに分配する前に現金化します。売却のタイミングですが、22年5月時点では、前述のとおりトークンを法人として保有する場合において期末決算時に含み益が発生しているときには、かかる含み益が課税対象になるため、期をまたぐ前に売却しない場合は、合同会社において実現益がない状態(原資がない状態)で税金を納める必要が生じます。

また、もし投資者又は投資者が指定したビークルでの期末時価評価額の含み益課税の論点がクリアになっていない場合、期をまたぐ前に売却をすることも対応策として挙げられるかと思います。ただ、この場合は投資者が一気にトークンを売却することになるため、強い売り圧がかかり、当トークンエコノミーが崩壊する可能性も考慮し、売却スケジュールは綿密にマッピングする必要があるといえます。

また一部のNFTについても暗号資産と区分される可能性を否定しきれないため、将来トークンを発行する可能性が高いWeb3事業やNFT事業者に対しても、現状では株式に投資をし、トークン発行時に一部を受領できることを当該事業者と取り決めておくことが一つの現実的な方法といえます。

2023年4月にセキュリティ―トークンへの投資が可能なことが明確化されました。

セキュリティトークンとは、ブロックチェーンやトークンの技術を有価証券に応用したデジタルな有価証券といえます。これまではトークン自体への投資が明確化されていなかったところに、今回セキュリティトークンは実質的に有価証券と同等の扱いだと明示されたことになります。

引用元:経済産業省「投資事業有限責任組合(LPS)によるセキュリティトークンへの投資ができることについての解釈通知を公表しました」(https://www.meti.go.jp/press/2023/04/20230417002/20230417002.html)

同通達の中ではLPSからは暗号資産への投資が不可である点述べられていますが、先日日経新聞の報道

で投資対象に暗号資産やトークンが追加される旨が伝えられました。政府が2024年にLPS方の改正案の追加を目指しているそうです。さらに、トークンを期末時価評価の対象から外す動きもあるようだとも報じており、この2点が改正されれば投資機会創出に向けた大きな動きとなると言えます。

最後に

今回は昨年投稿した法令関係のnoteを2023年版にアップデートさせていただきました。Web3が新しい領域であるがゆえに1年でも様々な改正があったとともに、まだまだエコシステム全体でみると普及に向けて改善していかない点が残っていることも確かだと感じます。法令関係を改正していくことは骨が折れますが、個別の法令の議論に留まらず健全なエコシステム構築に資するにはどのような形が良いか大局的な視点で建設的な議論がなされることを祈っています。本稿が少しでも読者の皆様のお役に立てば幸いです。なお、本稿において引用させていただいた公表物等の要約は、読者の皆様の便宜の観点で筆者により行われたものですので、疑問点がありましたら引用元となった公表物等をご参照いただくようお願いします。

また、本稿はHIRAC FUNDにLP出資先から出向してくださっている寺田さんに筆者のディレクションの元でリサーチをしてくださいました。本稿に関するお問い合わせやWeb3プロジェクトへの投資のご相談は、

檜山(https://twitter.com/HiyamaYutaro)(https://www.facebook.com/HiyamaYutaro/)やHIRAC FUNDメンバーへご連絡をいただけますと幸いです。

この記事が気に入ったらサポートをしてみませんか?