我々の業界には、「建値」という概念があります。おそらく、それは、他の業界でも通用する考え方だと思いますが、おおよそ「メーカー希望卸売価格」であると考えています。なんの卸売価格なのかというと、それは、重量当たり換算した“インゴット・板”の値段です。その値段をもとに、製造業者(動脈産業)からスクラップ再生業者(静脈産業)、ひいては中間業者(流通)のあいだで、各々が扱う商材の値段が算出されています。

(前もって、但し書きをしておきますが、今回の投稿は、上から目線で「ここはこう!」と押し付ける意味合いは持ち合わせていません。正直、我々の業界には、「よくわからないこと」が多分に横たわっております。慣習なのかなんなのかわかりませんが、皆、それとなく知ったような顔をしています。もし、間違っていることがあれば、気兼ねなくコメントください。)

価格を算出する際の基本的な概念

一般的には、いわゆるメーカー側が、素材や製品をつくって売る場合(動脈)、ファブリケーション・コストとか、ロール・マージンといった名目で、基準となる建値に対してプレミアム(増値)をつけた価格で販売します。

一方で、反対の動きとして、メーカー側が再生原料として金属スクラップを買い上げる際(静脈)には、建値に対してディスカウント、あるいはメーカー独自の基準に対してプレミアムがついたりします。

各ベースメタル、主要貴金属には、それぞれに“プライスリーダー”などという神々しい存在がいらっしゃいます。ここはシンプルに、王道の銅に注目してみましょう。ちなみにですが、銅の建値は、JX金属 (https://www.nmm.jx-group.co.jp/cuprice/) が決定しています。

彼らは、LME (London Metal Exchange) の相場と、ドル円相場の趨勢を伺いながら、“今の”国内の卸売単価は、これぐらいに設定しよう、ということを決定づけるわけです。上記のウェブサイトをご覧になれば、いつ価格の改定があったのか、ということを知ることができます。

過去の銅相場を振り返ることで垣間見えるなにか

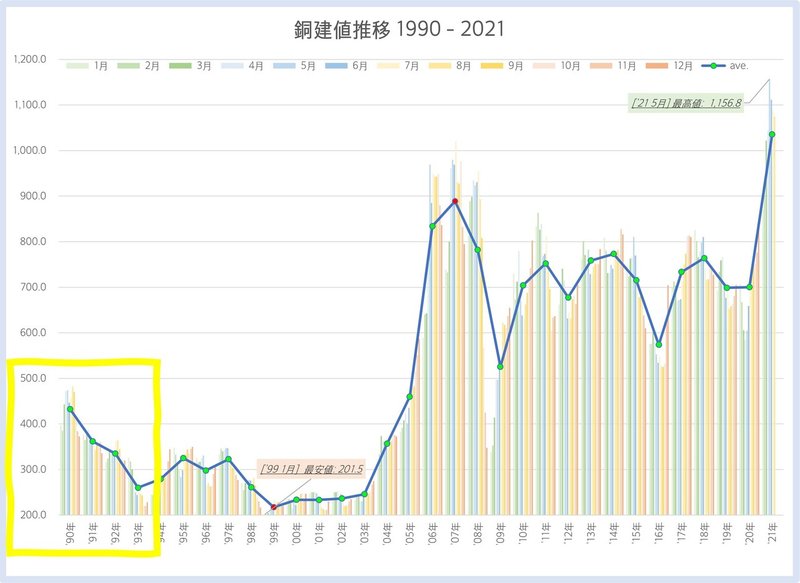

ここで登場するのが、1990年から現在に至る銅相場の流れです。青の線は、年間の平均値を示します。1999年の1月に、キロ当たり 201.5円という最安値に至り、2021年の5月に史上最高値 1,156.8円を迎え入れます。

20年やそこらで、1キロの銅の値段が、5倍も変動しました。その当時、100万円分の銅を買い込んでいれば、今、500万円で売れるということです。500万円分のそれは、2,500万円になります。2,500万円であれば、1億2,500万円となります。この“たられば”が、あなたの街のスクラップ屋さんの根底にある“感性”です。

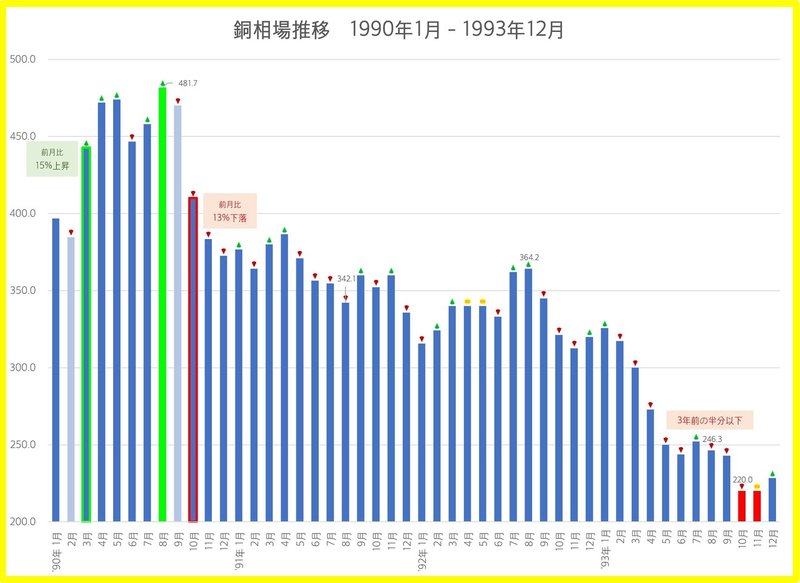

この図は、'90年1月から'93年の12月までの建値の推移です。先ほどの画像の中にある、黄色に囲われた部分を抽出しました。何を言いたいかというと、「“下げ調子”にあるように見えても、実際のところは、上がったり下がったりの繰り返しである」ということです。もっと言ってしまえば、「上り調子のように思えても、当然、下がるときもあるし、短いスパンにおける値動きに一喜一憂しても、その“調子”とやらは、終わってみないとわからない」ということです。

'90年8月の3年後には、銅の価格は、キロ当たり 481.7円から 246.3円まで変化しています。半分の価値になってしまいました。こういったある程度長めのスパンにおける変化に注目することもできますが、現実的には、もう少し短い時間軸での変化を重要視することができます。

'90年2月から3月にかけて、銅相場の平均値は、15%も上がっています。反対に、同年9月から10月にかけて、それは13%も下がっています。あと、グラフ上だとわかりにくいですが、'93年に入ると、相場が10%近く下げる局面が、いくつか現れます。

その後、銅相場は少し復調し、冒頭で言及したように、'99年1月に底をつきます。そこから、見事なまでの助走相場が続き、ジェットコースター相場を10年演じ、次の局面は当たり障りのない上げ下げに終始します。「ああ、もう終わりかな」と、誰しもが思い至る中、相場自身は、「まだ終わらないよ」と、さらなる高みを目指すのです。それが、今まさに起こっていることであります。

相場が良いときに起こる現象

これまでの常識として、「銅の相場が良い」と誰しもが認識しているときには、時差あれど、「みんな儲かっていて、景気が良い」とされていました。なぜならば、銅に対する需要の強弱が、相場の高低に繋がっているからです。つまり、銅相場が高止まりしているということは、インフラ産業、自動車産業、造船業などが絶好調である印であったわけです。

産業が動き続ければ、当然、副産物としての (New) スクラップや、新しいモノと置き換えられた廃材 (Old) スクラップが産出されます。相場が高止まりしていれば、「高いうちに売るインセンティブ」が働きます。

鉱山を運営する会社も、採掘に係るコスト以上のメリットが得られる条件下では、新しい鉱区・ヤマを開発するインセンティブを享受できます。金属歩留まり率の改善、回収率の改善、採掘効率の改善、販管費の削減などを行うことで、将来の有事に備えます。

しばらくすると、鉱山側の生産に余裕が生まれ、供給が増えます。供給が増えるにつれ、市場の要求に対応できるわけですから、いわゆる“需給のギャップ”が解消され、相場は下がってゆくものと考えられます。

相場が良くとも、実需が不透明かつ供給が伸びない場合

これは、まさに今この瞬間に起こっている事態であります。天文学級の資金が、ありとあらゆるところに投入され、至る所で「需要の高まり」について語られるようになりました。その実態がどこにあるのか、そんなことは、誰もわかりません。

至る所で、生産活動が寸断・抑制されているため、スクラップが産出されません。地政学上のリスクが高まっており、鉱山開発も思うようにうまくいきません。供給が増えません。不確実性が高すぎ、長期的な生産計画を打ち出すことが難しいです。

誰しもが、「需要は伸びている」という“予測”のもと、血眼になって、原料・資材の確保に邁進しています。スクラップの問屋さんは、「モノが無いなら、他社より少しでも高く買う」ことで、メーカーの要求に応えられるように、在庫を積み増します。

しかしながら、未来のことは、誰にもわかりません。ただ、歴史が証明しているのは、「1ヶ月後に、銅の建値が10%以上安くなってもおかしくない」ということだし、「もしかしたら、そのまま下がり続けるかもしれない」し、「1年後、それが40%近く下がっている可能性もある」ということです。

次回、「建値の構成要素」について、まとめてみたいと思います。

この記事が気に入ったらサポートをしてみませんか?