金融所得で社会保険料アップ!?ってどういうこと?

みみるです。noteでは、話題のことを解説などを行っていく予定なのでよろしくお願いします。

第一弾では

最近、金融所得で医療保険料や介護保険料の社会保険料アップするとの話が話題ですが、どんなことが言われていて誰が影響を受けるのか解説します。

まず課税方法と仕組みをしっかり確認することが大事です

✅金融所得の課税方法

株の売却益については

①確定申告を行う"申告分離課税"と②特定口座内で"源泉徴収し申告不要"

と2種類選択することができます。

次に配当・利子について

①確定申告を行う"申告分離課税"と②"総合課税"、そして③"源泉分離課税"で申告不要

と3種類の選択が可能です。

これらの申告方法の選択によって所得が変わり保険料が変わっているのが現状です。

✅社会保険料の計算方法

次に、社会保険料の計算方法について確認します。

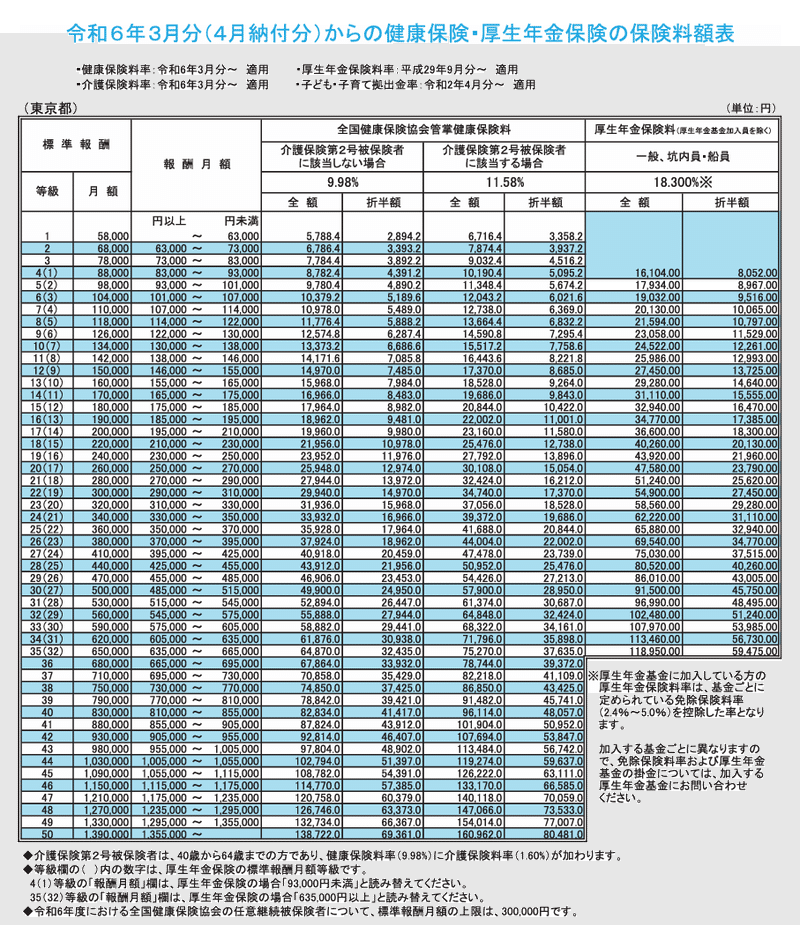

まずサラリーマンの人については

健康保険料 = 標準報酬月額 × 健康保険料率

と求めることができます。

これは、毎年4月〜6月の賃金をベースに決定し、毎年9月に改定が行われ、原則1年間同じ標準報酬月額で保険料を決めるものです。

これは東京都の例ですが、自分の賞与も含めて決められる標準報酬月額だけで決まります。

つまり、一般的なサラリーマンは働いた報酬によって保険料が決まるため、今回の金融所得と保険料の問題の対象外となりますね。

では、個人事業主などの社会保険料はどう決まるのか。

前年の総所得金額等から基礎控除などが控除されて決まります。

サラリーマンとの違いは

標準報酬月額という働いたものに対する所得で決まるのに対し、

個人事業主たちは総所得から決められる、ということです。

イメージ:東京都新宿区のケース

先ほどのサラリーマンのものと比べると一番左の基準となるものが違っているのが分かりますね。

つまり、個人事業主やフリーランス、年金生活者のように国民健康保険を利用している方が金融所得と保険料の影響を受ける、ということです。

✅今回どのようなことが行われようとしているのか

金融所得(配当・株の売却益など)にかかる税金の仕組みと社会保険料の計算の仕組みを理解したところで、

今回どんなことが話題になっているのか。

申告方法の選択によって所得が変わり保険料が変わることを是正したらどうか。ということです。

逆に言えば、既に所得として申告をすることで保険料として納めている人もいるということになりますね。

先ほど紹介した金融所得の課税についてそれぞれの申告方法にメリットもあります。

いうのが今回の問題提起です。

FIREして配当で生活する!株で生きていく!という人には重くのしかかる可能性がありますね。

✅新NISAについて影響はない

実は、新NISAは陰謀だったんじゃないかなどの声もありますが

新NISAは非課税のため保険料を計算するための課税所得に載らないため関係ありません。

とりあえず安心ですね。

✅今後の動きは注意した方がいいかも

最終的な決定がどうなるかわかりませんが

今後、金融所得の一律化がどうなるかにかかわらず、少子高齢化の加速によって、社会保険料率が変わることで全員が影響を受ける可能性はあります。

でも、とりあえず新NISAは影響しないと思われます。新NISA活用して資産形成しなきゃですね。

この記事が気に入ったらサポートをしてみませんか?