クレジットカード投資について

皆さまはどのように投資をされているでしょうか?

オーソドックスなのは銀行口座から証券口座に資金を移動して、証券口座から約定価額が引き落とされる方法です。

しかし、最近では楽天証券やtsumiki証券をはじめ、SBI証券やマネックス証券でもクレジットカードを利用した積立て投資サービスが流行ってます。

我が家では、クレジットカードでインデックスファンドを主として、日本株と米国株の高配当株投資をトッピングとするコアサテライト運用をしています。

今回はインデックスファンドの部分に焦点を当てていきます。

1. 毎月の積立て投資

金 額

楽天カード(楽天証券):5万円×2人

三井住友NLカード(SBI証券):5万円

JQエポスゴールドカード(tsumiki証券):5万円

の総計20万円/月をインデックスファンドに積み立てています。

銘 柄

楽天証券:eMAXIS Slim

全世界株式、楽天・全世界株式インデックス・ファンド

SBI証券:SBI・全世界株式インデックス・ファンド

tsumiki証券:セゾン・バンガード・グローバルバランスファンド

基本的には全世界株式とバランスファンドに投資してます。

つみたてNISAの枠(月33,333円)は、楽天証券で使用してます。

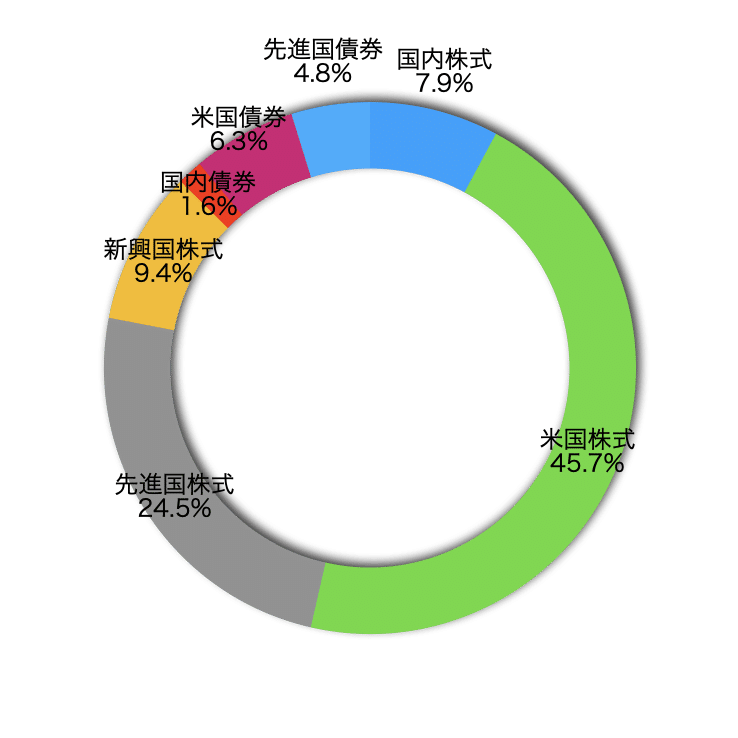

毎月積み立てているポートフォリオは、こんな感じです。

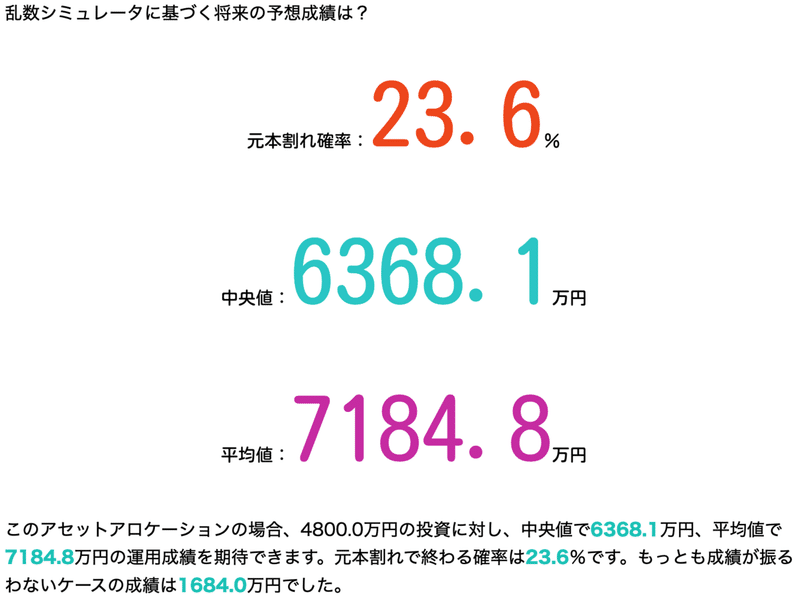

仮にこのポートフォリオで20年間運用した場合、

元本4,800万円に対して、中央値が約6,370万円になりました。ちなみに、リターンは3.82%とやや控えめですが、おそらくシミュレーションサイト(参考:アセロラ!!)の米国株のリターンが3.5%と低めだからだと思います。

今は、ポートフォリオの調整で預金を投資信託へ移している段階なので、20年間この金額を投資に回せるかは不明ですが、現金は生活費1年分残しておき、可能な限り運用に回したいと思います。

2. クレジットカード投資のメリット

一番大きいメリットはやはり、ポイントの還元でしょうか。どのクレジットカードも基本的には月5万円まで0.1〜1%の還元があります。特に楽天カードは常時、積み立て金額の1%の還元があるため、月5万円投資するだけで月500ポイント、つまり年間6000ポイントが貰えます。

評価額の変動が少ない債券ファンドを月5万円投資するだけでも年間6000ポイントもらえるのは大きいですよね。

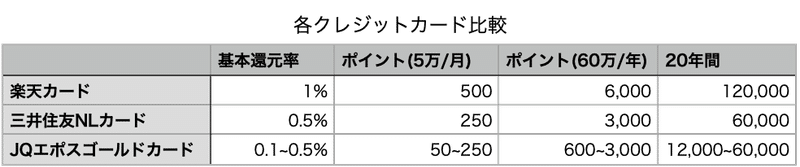

以下に、各クレジットカードの投資信託の還元率をまとめました。

・楽天カード

基本還元率が1%と最も高く、選べる投資信託(楽天証券)も豊富なため最もおすすめです。また、楽天銀行は、楽天証券を連係させるだけで普通預金の利率が0.1%と高くなるのでメインバンクとしてもおすすめです。

・三井住友NLカード

基本還元率が0.5%と楽天カードと比較すると少ないが、選べる投資信託(SBI証券)の種類も豊富で、現在は、三井住友カードは2021年末まで、最大3.0%還元のキャンペーン(参考:三井住友カード)をやっています。年会費無料の三井住友NLカードは2021年末まで1.5%還元となります。

・JQエポスゴールドカード

基本還元率は1年目は0.1%、以降1年毎に0.1%ずつ増え、5年目以降は0.5%と他のカードと比較すると少ないです。選べる投資信託(taumiki証券)は5種類と少なく、最も手数料の少ないセゾン・バンガード・グローバルバランスファンドも信託報酬料が約0.57%、信託財産留保額(解約手数料)も0.1%とtsumiki証券は手数料が比較的高いです。

しかし、エポスゴールドカードの場合、年間100万円使用すると、ボーナスポイントとして1万ポイントもらえます。そのため、年間100万円のうちの60万円をtsumiki証券で積立てボーナスポイントを狙うのがいいと思います。

また、エポスカードからエポスゴールドカードへのインビテーションが来やすいため、エポス修行している方及びゴールドカード保有者でボーナスポイントを狙っている方におすすめです。

二つ目のメリットは、支払いを遅らせることができる点です。以前にも紹介しましたが、今の5万円と1ヶ月後の5万円は価値が違います。将来価値という考え方で、今5万円を年利5パーセントで運用できれば、一ヶ月後には5万円を超えています。もちろん、年利はその時の相場次第で変動しますが、20年という長期で考えれば全世界株式はこの位の年利に収束すると言われています。

もし仮に、20年間積み立てた場合、20年後の自分から5万円を前借りして運用しているとも考えられます。もし、5万円を20年間、年利5%で運用できれば、約13万円になります。20万円なら53万円。今のお金にはそれだけの価値があると思うと、なかなか大きな金額ですよね。

3. クレジットカード投資のデメリット

クレジットカード投資というより、クレジットカードの仕組みに起因していますが、引き落とし金額の把握などができてないと、残高が足りなくなり、リボ払いに手を出すという恐れもあります。

不動産投資の世界は借り入れの金利よりも高い運用利回りで運用する(イールドギャップ)ことで、借金して運用する場合もあるようですが、リボ払いの金利は15%程度、全世界株式の利回りは約5%と明らかに借り入れの金利の方が高いです。改めて、リボ払いの金利の高さに驚かされますね。

今回は、クレジットカード投資についてまとめてみました。キャンペーン等で年々お得な証券会社が変わっていきますが、一番大切なのは「自分のリスク許容度の範囲内でどのファンドに投資するか」なので目先のキャンペーンに踊らされずに長期的な目線で考えていきたいですね。

この記事が気に入ったらサポートをしてみませんか?