【日経新聞をより深く】世界の債券・株の価値、44兆ドル減 4~9月で減少幅最大~資産バブル崩壊~

1.世界の債券・株の価値、44兆ドル減

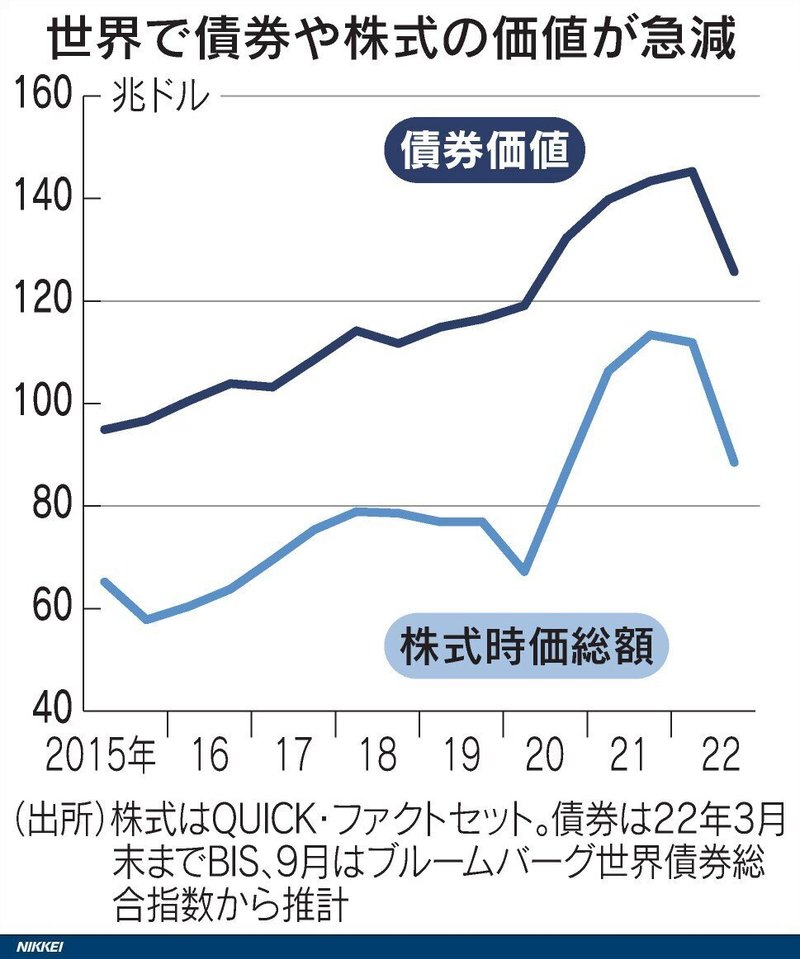

世界の債券や株式の価値が急減している。2022年4~9月には合計44兆ドル(約6300兆円)消失し、半期ベースで過去最大となった。歴史的な金利の急上昇を震源とした証券価値の減少が、英国の年金基金など思わぬところに危機の芽を生み出している。

インフレの勢いが衰えず、米連邦準備理事会(FRB)など各国中銀は夏場にかけて一段と金融引き締めの姿勢を強めた。米10年債利回りが9月28日に2010年以来12年ぶりに4%を突破し、利回りと反対に動く債券価格は急落した。

世界の債券残高は4~9月に20兆ドル減り125兆ドルとなった。6カ月間では遡及できる1990年以降で最大の減少額だ。ドイツ銀行は「世界の債券市場は、第2次世界大戦直後の46年以来76年ぶりの弱気相場(価格下落)」と指摘する。

金利の急上昇が景気後退につながるとの懸念から、9月末にかけて株安が進んだ。米ダウ工業株30種平均は4~9月に17%下げ、世界の株式時価総額は3月末時点の110兆ドルから24兆ドル減った。減少幅はリーマン・ショック後の08年10月~09年3月(11兆ドル減)を上回り、さかのぼれる01年以降で最大になった。

債券と株で減った合計44兆ドルは、世界の国内総生産(GDP)の約半分に相当する。通常、証券価格の下落は保有する金融機関や投資家の損失として吸収されるが、4~9月の損失はあまりに大きく「システミックリスク」を引き起こさないか警戒が強まっている。

世界の資産価値が下落し続けています。まさに資産バブルの崩壊です。フィナンシャルタイムズもこのことを報道しています。

US stocks have notched their longest streak of quarterly losses since the market collapse of 2008, weighed down by central banks’ determination to tame inflation through higher interest rates.

米国株は、2008年の市場崩壊以来、四半期ベースで最長の連敗を記録しました。これは、金利上昇を通じてインフレを抑制しようとする中央銀行の意向が重荷になったためです。

The tech-heavy Nasdaq Composite also fell 1.5 per cent on Friday, reaching the index’s worst closing level since July 2020 to end the quarter down 4.1 per cent.

ハイテク製品を多く扱うナスダック総合株価指数も金曜日には1.5%下落し、2020年7月以来の最悪の終値水準に達し、4.1%の下げで四半期を終えました。

The year has been rough for equities, as central banks including the US Federal Reserve have signalled they will stay the course on raising interest rates, reducing support for economic growth, in an effort to contain inflation. Lael Brainard, vice-chair, on Friday morning re-emphasised this view, acknowledging that although the Fed was conscious of market ructions, it remained committed to tighter monetary policy.

米国連邦準備制度理事会(FRB)をはじめとする中央銀行が、インフレ抑制のために金利引き上げを継続し、経済成長への支援を縮小することを示唆したため、今年は株式にとって厳しい年になった。金曜の朝、ラエル・ブレイナード副議長はこの見解を再度強調し、FRBは市場の混乱を意識しながらも、金融引き締め政策に引き続きコミットしていることを認めた。

Peter Tchir, head of macro strategy at Academy Securities, said investors are coming to terms with the Fed’s dedication to cooling inflation, even if equities are battered in the process.

アカデミー証券でマクロ戦略の責任者を務めるピーター・チル氏は、たとえ株式がその過程で打撃を受けたとしても、投資家はFRBがインフレを冷やすことに専念していることに折り合いをつけつつあると述べている。

“Today, I think the market is realising that the economy is potentially slowing quickly, but that the Fed might do nothing to stop that. With the volatility in gilts and liquidity in all markets in the US deteriorating, more investors are getting nervous about the potential for a fast, large pullback in stock and bond prices,” Tchir said.

「今日、市場は、経済が急速に減速する可能性があること、しかし、FRBはそれを止めるために何もしないかもしれないことを認識していると私は思う。ギルトのボラティリティと米国のあらゆる市場の流動性が悪化していることから、より多くの投資家が、株価と債券価格が急速に大きく引き下げられる可能性について神経質になっている」とチール氏は述べた。

全文訳はこちら↓

2.リーマン・モーメント(リーマ・ンショックの瞬間)

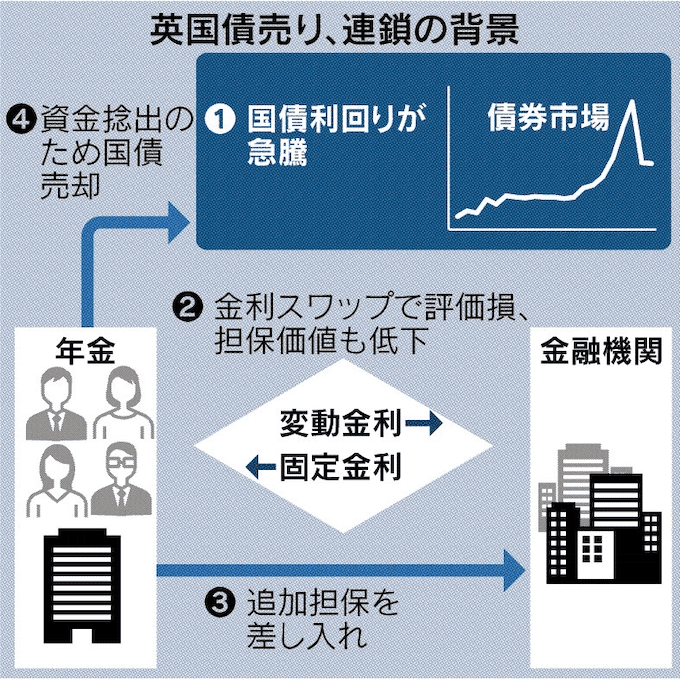

トラス政権が23日に大規模な減税策を発表した後、インフレや財政悪化への不安から英国債利回りは急騰(価格は急落)し、イングランド銀行は前日に発表したばかりの国債売却の方針を延期して買い支えに走る事態となりました。

危機は瀬戸際だったとの見方があります。フィナンシャルタイムズは29日付で、英中銀に警告の手紙を送った運用期間による「買い入れ措置がなければ超長期債の利回りは7~8%まで上昇した可能性がある」と報道しています。

苦境に直面したのは、ライアビリティー・ドリブン・インベストメント(LDI=債務主導投資)と呼ばれる戦略です。

将来の受取水準をあらかじめ約束する確定給付型年金が、長期の金利変動リスクを軽減する目的で活用している。超長期債に投資するとともに、債券を担保に資金を借り入れるレポ取引やデリバティブ(金融派生商品)を組み合わせ、レバレッジを効かせるなどして運用する。

実際には、デリバティブなど複雑な取引形態になっていますが、ここでは、上記表の金利スワップについてみておきます。

金利スワップは金利を対象とするデリバティブ(金融派生商品)取引の一つで、同じ種類の通貨で異なる種類の金利(固定金利と変動金利など)を取引の当事者間で交換する(スワップする)取引です。金利スワップの代表的なパターンは固定金利と変動金利の交換です。

今回の危機の流れは、英国新政権が発表した減税を柱とした経済政策でした。英国の財政には元々不安があります。そこに財政を悪化させる政策の発表があったため、英国債が市場で大量に売られました。

その結果、英国債が急落、つまり長期金利が急上昇したのです。国債は価格が下落すれば、金利が上昇するという関係にあります。

英国の年金金は将来の年金給付を固定させるために、金利の変動をヘッジしていました。年金基金は保有している英国債を担保に金融機関から変動金利で資金を借入れます。そして、その変動金利と金融機関の固定金利をスワップします。こうして、固定された金利収入を得る契約をしていたのです。

金利が急上昇したので、金利スワップの評価損が膨らみ、年金基金が担保に差し入れていた国債の価値が急落。そのため、追加担保の差し入れ(マージンコール)を求められる事態となりました。

年金基金は追加担保のために、国債の売却を余儀なくされました。年金基金が国債を売却したため、さらに国債価格は下落、金利は上昇という悪循環に陥りました。金利の上昇に歯止めが掛からなければ、資金を捻出するために保有する債券や株式など様々な金融商品の売却を余儀なくされる動きが加速しかねない状況となりました。

たまらず、イングランド銀行が市場の安定に必要と判断すれば金額無制限で介入するという発表を行い、初日には10億2510ポンド(約1600億円)相当を買い入れています。

英投資協会によるとLDIの運用規模は20年時点で1.5兆ポンド(約240兆円)と巨大で、もしも破綻していれば、世界経済に甚大な被害をもたらす寸前だったのです。

しかし、トラス首相は大規模減税を柱とする経済対策については対策の骨格を変えない姿勢を示しています。そのため、減税策を強行する限り、国債の売りは止まらないという見方もくすぶっています。

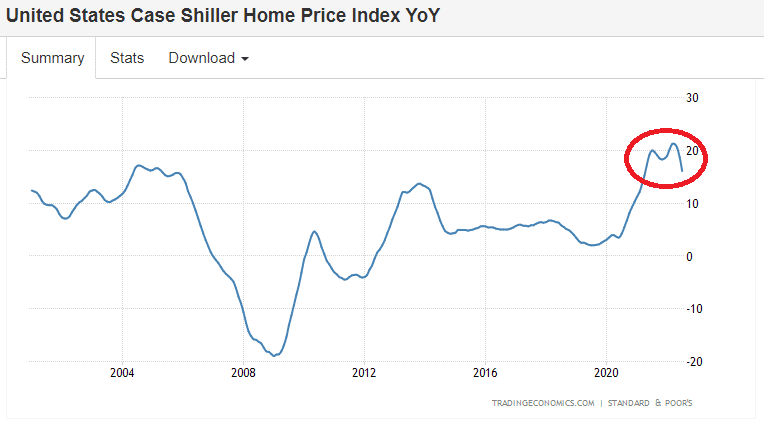

3.資産バブル崩壊の本命は米住宅価格の下落

米国は株や債券以上に住宅価格の下落が金融危機をもたらします。米国が金融危機に至る前には住宅価格の下落が起きます。

銀行が、発行額面尾100%評価の資産にしている「住宅ローン担保証券:MBS」の下落があるからです。

銀行間で売買されているMBSは、多数の住宅ローンと国債の利払いと返済金を担保にして組成した、デリバティブ証券です。(ローンの複合組成証券)。株や債券のような公開市場はなく、銀行の店頭での取引です。

銀行間で保証保険のCDSがかかったものだけでも、8.8兆ドル(1230兆円)あります。(2021年末:BIS)

https://stats.bis.org/statx/srs/table/d10.1?f=pdf

リーマン・ショックの時のように、MBSの下落が、債務保証保険料のCDSの高騰を招き、CDSを引き受けた銀行が、支払ができなくなった時、第二のリーマン・ショックが起きる時でしょう。

MBSの下落ヘッジは、「MBSの価格を保証する保険のCDS」を取引相手の銀行から買うことです。MBSが下がらないときは、CDSを売って得た保険料(CDSの価格)は取引相手の銀行の利益になります。これも銀行決算の好調になっていますが、MBSの価格が下がると、暗転することになります。

MBSが下落すると、MBSを購入してCDSで保証料を払ってヘッジしていた銀行は保証料が急騰して資金ショートが起こります。

米国では、住宅価格の下落が始まって、半年ほどすると、複数の大手銀行に資金ショートの危機から、金融危機へと発展していく可能性があります。

ケース・シラー住宅価格指数は下落を始めています。2023年中旬に、MBSの下落から米国発の第二リーマン・ショックの可能性は十二分にあります。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m