米議会予算局「7〜9月に資金枯渇」 債務上限巡り警鐘~米欧日のウクライナ戦争下での経済~【日経新聞をより深く】

1.米議会予算局「7〜9月に資金枯渇」 債務上限巡り警鐘

米議会予算局(CBO)は15日、中長期の財政見通しを改定した。財政赤字は今後10年間、年平均2兆ドル(約270兆円)の高水準が続く。債務残高はすでに財政規律を維持するために設けた法定上限に到達している。CBOは米連邦議会が上限の引き上げで合意できなければ7〜9月に債務不履行に陥ると警鐘を鳴らした。

米政府の債務は拡大の一途で、議会は戦後何度も法定上限を引き上げて対応してきた。現行の上限は約31.4兆ドル。1月に到達したため、財務省は基金の運用方法を変更するなどして資金繰りをつないでいる。CBOはこの特別措置を考慮しても早ければ7月にも「政府が借り入れを続けるための手段が尽きる」と予測した。

イエレン財務長官は14日の講演で「議会は無条件で債務上限を引き上げるか、停止する措置をとらなければならない」と強調した。バイデン政権は市場の混乱を招く債務上限問題を政治的な駆け引きに使うべきではないと主張している。

一方、野党の共和党は財政悪化を食い止めるための歳出削減をバイデン政権に求める構えだ。具体的な要求事項を党内で調整している。歳出拡大の主因になっている社会保障と高齢者向け公的保険「メディケア」の削減を要求するかどうかが焦点となる。24年の次期大統領選を控え、与野党の対立は一段と激化することが予想される。

CBOが公表した予測をみても、米国の財政悪化は顕著だ。23会計年度(22年10月〜23年9月)の財政赤字は1.4兆ドル。単年度でみれば新型コロナウイルス禍への対応で3兆ドル前後と歴史的な高水準になった20〜21年度から小さくなるが、リーマン危機で財政が最も悪化した09年度と並ぶ。

2.米国の共和党がウクライナ戦争の今後のカギとなるか。

2022年の中間選挙で、米国の共和党が下院で多数派を取りました。米国議会は多数派になった政党がすべての委員会を支配します。すでに下院で開かれた公聴会では元Twitter幹部が厳しい追及を受けていました。

そして、米国で大きな争点の一つになっているのが、債務上限問題です。バイデン政権の2年間で、コロナ対策も含め2年間で4.2兆ドルの財政赤字が膨らみました。そのため米国の債務は31.4兆ドル(4082兆円/1ドル130円換算)を超え、2022年6月ころに法定上限に達します。上限に達すると、政府は借換債のと当該年度の赤字国債の発行ができなくなります。

31.4兆ドルの借換債は、平均の満期が8年とすると、1年に約3.9兆ドル(約510兆円)と巨額なものになります。500兆円の借換債と1.4兆ドルの国債の発行ができなければ、米国はデフォルト(債務不履行)を起こしてしまいます。

米国では過去に幾度も債務上限に達し、その都度、議会が引き上げてきました。前回は2021年秋に債務上限に達しました。しかし、下院は民主党が多数派を占めており、この時はそれまでの28兆9,000億ドルから2兆5,000億ドル引き上げられ、31兆4,000億ドルとなりました。

今回はねじれ議会です。簡単には決着がつかない。しかし、最終的には決着して債務上限の引き上げか撤廃が行われるものと思います。問題はその過程での攻防で、激しいやり取りが予想されます。

共和党の要求は「コロナとウクライナ戦争で膨らんだ無駄な政府財政の削減」です。2022年はGDP比3.9%、金額では1.4兆ドル(180兆円)の赤字です。その中に、ウクライナへの兵器支援の政府予算が含まれています。前年の2021年はコロナ対策費の大盤振る舞いの結果、対GDP比で12.4%となる2.8兆ドルの赤字です。2年間で4.2兆ドル(546兆円)の巨額赤字となっています。

共和党は予算削減を要求していますが、その中には、ウクライナ戦争への支援も含まれます。2023年6月までは暫定予算で運営されますが、それ以降は債務上限問題が解決され、法案が通らなければ政府運営ができません。そのため、債務上限問題をめぐる議論は、ウクライナ戦争への支援を削減する議論ともなります。債務上限の引き上げまたは撤廃の法案を通すためには、このウクライナ戦争への予算削減がなければ、法案が通らない可能性があり、かなりの確率で予算カットされるでしょう。

バイデン政権がウクライナ支援を停止しなければ、債務上限に関する法案は否認され、米国債はデフォルトします。共和党が妥協しない限り、法案は通りません。バイデン政権にとっては、選択肢はない状況に追い込まれますので、デフォルト回避のためには、支援カットを受け入れるしかありません。

もしも、デフォルトするようなことがあれば、国債の満期返済と利払いができなくなり、31.4兆ドル(4082兆円)の米国債は一瞬で大暴落します。仮に50%下落したとして、2,000兆円規模の損失です。これは、世界中の金融危機となり、全世界的な破綻劇となります。

この選択肢はさすがにないでしょう。そうなると、予算削減の中でウクライナへの兵器支援の予算がカットされる可能性は高くなります。ウクライナへの兵器の支援から米国が撤退、もしくは大幅後退となれば、支援は英国、フランス、ドイツなどの欧州諸国に頼ることになります。

しかし、ドイツではこの戦争はそもそも米国主導であり、巻き込まれてるという見方が強くあります。市民の反戦運動などでも、「なぜ、米国に加担して、自分たちが苦しまなければならないのか」という疑問が渦巻いています。フランスも同様です。もともと激しく戦争継続を主張していたのは、米英です。もしも米国が支援から手を引けば、欧州各国も手を引く可能性が高い。

欧州、特にドイツでは、安価で安定的な天然ガスをロシアから供給されていたわけですが、ノルド・ストリーム(天然ガスのパイプライン)は破壊され、電力費の高騰に苦しんでいます。

3.ウクライナ戦争下の経済

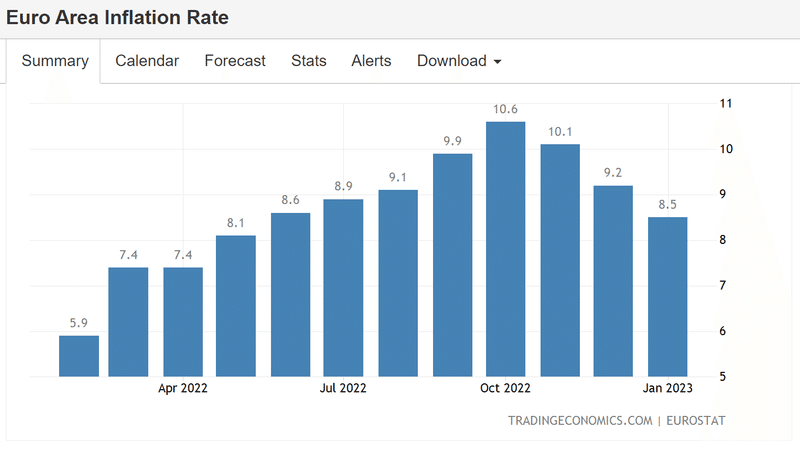

EUの欧州委員会は2023年の物価上昇を5.6%として、2024年は2.5%に低下するとしています。仮に2024年の1-3月期が4%と考えると、年2.5%になるには、4-6月期は3%、7‐9月期は2%、8-9月期は1%といったペースになります。

日銀やFRBと同じように、「ウクライナ戦争の終結、エネルギー・資源・食料・サービスの物価の低下」を織り込んだ予想ということでしょう。

2023年の経済成長率は0.6%上方修正され0.9%、2024年は1.5%となっています。そんな中、物価上昇率は23年5.6%、24年は2.5%です。2023年から24年にかけて、経済は成長を回復しつつ、物価は24年には急激に下がるという予測ですが、ここまで急速な物価の下落を予測するということは、相当に高い金利となるはずで、高金利で成長回復をしていくというシナリオです。これは甘い。

そして、米国の議会で債務上限問題の攻防が激化してくるであろう5月ころにはウクライナでの停戦(事実上の西側の敗北)の動きが出てくるのではないでしょうか。おそらく過去に例のないほど、ギリギリまで交渉が続くのではないでしょうか。

それは、バイデン大統領のリーダーシップの弱さ、つまり支持率の低さに起因しています。

議員はバイデン大統領への支持率を見ながら、攻防を行っています。日本と違って、(岸田首相の支持率は30%台)二大政党制で2年ごとに中間選挙のある米国では、政権与党への30%台の支持率は、大統領が政策の立案、執行に支障をきたす低さといえるのです。

そして、日経新聞では経済は弱さを示す報道が目立ちます。

コロナ支援の金融緩和が終わり、企業の損益の転換です。米国を支えるには日本からの米国債、ドル、米国株の購入が必要です。それもあっての金融緩和継続の植田総裁人事でしょうか。

日本の経済の弱さを示す記事が多いのは、金利の上昇による国債価格の低下が大きな要因の一つではないでしょうか。

円の10年債金利は、2021年の0%近辺から現在は0.5%付近に上昇しています。平均金利が8年とすると、1,200兆円の円国債は次のように下落しています。

1,200兆円×(1.000の8乗)÷(1.005の8乗)=1,200÷1.04≒1,154兆円

1,200兆円-1,154兆円=46兆円 ・・・ 含み損

ラフに考えて、日銀が50%の23.5兆円、国内金融機関が36%の16兆円、海外金融機関が16%の7.5兆円でしょう。

日銀の自己資本はおよそ11兆円(日銀毎旬報告)は、金利0.5%ですでに、自己資本は実質的には、マイナスの債務超過だと考えられます。

そして、2023年に円の金利が下がることはないでしょう。それはつまり、国債を購入している金融機関の含み損47兆円は拡大することはあっても、減ることはありません。

財務省は毎年1月に後年度影響予算を発表します。そこでは国債の利払いについての想定金利が出ます。23年度予算案は1.1%でした。しかし、市場の将来予想を考慮して24年度を1.3%、25年度は1.5%、26年度は1.6%となっています。

国債の利払いにおける平均金利が1.6%に上昇すると、金融機関の損失はどうなるか?

1200兆円×(1.000の8乗)÷(1.016の8乗)=1200÷1.035≒1043兆円

1200兆円-1043兆円=157兆円・・・含み損

・日銀は50%で78.5兆円

・国内金融機関は34%で53.4兆円

・海外金融機関が16%の25兆円

ものすごい損失額となります。財務省が想定している金利が2026年度に実現すると、国債残高が今と変わらないとしても、この金額です。国債残高がは触れるでしょうから、もっと増えることになります。

現在、平均金利がほぼ0%の既発国債1200兆円は、金利が1.6%に上がると、これだけの損失額が想定されることを国債保有者は分かっています。当然、10年債の利回りが現在の0.5%から1.6%に上がっていけば、その過程で損失が膨らむであろう国債を売ります。

金利が上昇すると分かっている状況で国債を購入すれば、購入した後に価格は下落していきます。そのため、国債は買われません。日銀が買い受けるしかありません。そうしなければ、価格は下落し続けて、金利は上がり続けます。日銀が買わなければ、既発国債の下落は157兆円よりも大きくなってしまいます。

国債投げ売りの恐怖が現実のものとなったのが、2022年9月~10月の英国の年金基金の問題です。英国では、当時のトラス首相が財源の裏付けのない減税政策を発表した途端、英国の財政を懸念した投資家は国債を売りました。売りが売りを呼び、国債価格は急落し、金利は急上昇しました。

危機の時の国債金利は、内外の金融機関から投げ売られてこういった急騰をするという一例です。(日本では国債は国内保有が多いと入れますが、海外勢も空売りはできます)

この難局に日銀は植田新総裁が船出です。植田新総裁の役割は「10年間の異次元緩和の出口」とされています。金融緩和を離脱して正常化に向かうということは、「国債の購入を減らす」ということです。日銀が国債の購入を減らせば、国債の買い手はおらず、価格は下落、金利は急騰します。

果たして、国債の購入を減らしながら、金利を制御しながら思い通りに緩やかに上昇させるという離れ業ができるのでしょうか?金利が制御不能になれば、銀行、生損保、年金基金などに一斉に巨額の損失が発生します。

米国では、債務上限問題とウクライナ支援、欧州ではウクライナ問題からのエネルギー危機とインフレが大きな問題です。そして、日本はこの国際情勢の難局の中で、異次元金融緩和から金融危機を起こすことなく、脱出するという難事業ということになります。

未来創造パートナー 宮野宏樹

【日経新聞から学ぶ】

自分が関心があることを多くの人にもシェアすることで、より広く世の中を動きを知っていただきたいと思い、執筆しております。もし、よろしければ、サポートお願いします!サポートしていただいたものは、より記事の質を上げるために使わせていただきますm(__)m