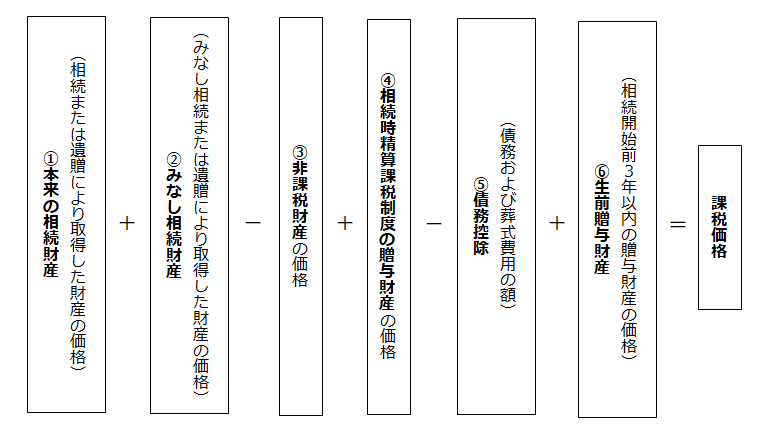

終活のポイントー8 ~相続税の課税価格の計算~

相続税の課税対象となる財産の価格(課税価格)は、下記の式で求められます。

①本来の相続財産

被相続人が相続開始時に所有していた財産で、具体的には現金、預貯金、

有価証券、土地・建物、家具等の家庭用財産、宝石・貴金属などが含まれ

ます。

②みなし相続財産

被相続人が相続開始時に所有していた財産ではないが、被相続人の死亡を

原因として支払われるため、相続開始時に所有していた財産と同一視して

課税対象とするもので、生命保険金、死亡退職金などが該当します。

③非課税財産

原則として相続または遺贈により取得した財産はすべて課税対象になりま

すが、財産の性質、社会政策的な見地などから課税対象とするのが適切で

ない財産で、以下のものが該当します。

・生命保険金等のうち、一定の金額(500万円×法定相続人の数)

・死亡退職金等のうち、一定の金額(500万円×法定相続人の数)

・墓地、仏壇、公共事業用財産、国等へ寄付した財産など

④相続時精算課税制度の贈与財産

一定の要件のもとに、贈与者ごとに2,500万円までの贈与について贈与税

を非課税とし、相続時にその贈与財産を相続財産に加えて相続税を計算す

る制度です。

※制度の概要については、後の回で詳しくご説明いたします。

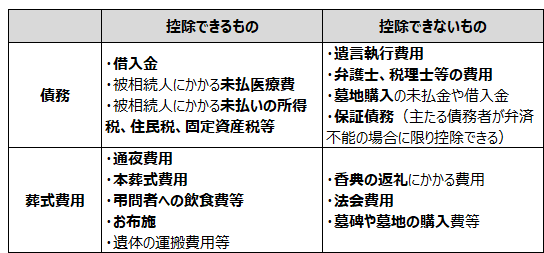

⑤債務控除

被相続人が債務(借入金など)を有していた場合や、葬式費用(社会

通念上妥当な範囲)は、プラスの財産から差し引いて課税価格を計算する

ことができます。

⑥生前贈与財産

相続開始前の3年以内に贈与を受けた財産を生前贈与財産として、その価

額が相続税の課税価格に加算されます。

この記事が気に入ったらサポートをしてみませんか?