もしもあの時保険があれば その2 #9

母のガンが再発した時、もしも保険に入っていたら。

家族の生活はどう変化していたのか、というお話をします。

「ある時」「ない時」の違いをお伝えできればと思います。

♢---------------------------------------------------------------------------------♢

もともと生命保険に入っていたとすると、3年前に最初の胃がんが発覚したときに、解約返戻金が1300万円になっています。。(*参照:もしもあの時保険があれば #2)

3年前に、契約者貸付で100万円を受け取っているので、解約返戻金の残りは1200万円です。

母の体調が悪化し、癌が再発し、退職するか、生活保護を受けるか、自己破産をするか、その意思決定をしなければいけなかったあの2週間の間、

もし1200万円の解約返戻金があれば、退職したとしても自己破産をせず、生活保護を受けなくても、私たち家族は 母弟私の3人で一緒に暮らせていたと思います。

♢--------------------------------------------------------------------------------♢

では、もし、1200万円の解約返戻金のある生命保険に入っていたとしたら、どういう方法でお金を準備することができたのでしょうか。

その方法は、二通りあります。

方法1 生命保険契約を解約し、解約返戻金1200万円を受け取る方法。

方法2 生命保険契約は解約せず、再度、契約者貸付を受けるという方法。

このブログを書いている35歳のファイナンシャルプランナーの私から、23歳の社会人2年目の私にアドバイスするとしたら、方法2の「契約者貸付受ける」という手段をお勧めします。

なぜ方法1ではなく方法2をお勧めするかと言う理由について、説明していきます。

♢------------------------------------------------------------------------------♢

方法1のデメリットは、

受け取ったお金を取り崩しての生活になるということです。

もちろんすぐに全額を使ってしまうわけではないので、一部を運用して増やしながら資金繰りをすることはできるでしょう。

でもそれだだと、株や投資信託の管理も自分でしなければいけないし、ましてや、今まで投資なんてしたことがない23歳の私には、何をどうしていいかわからなかったと思います。ので、おそらく、1200万円を受け取ったとしても、預金を取り崩す生活になっていたでしょう。

(*少し脱線しますが、宝くじで1億円当たっても、「2年以内に使い終えてしまう」という統計データも出ているそうです。ですので、1200万円を受け取ったら、「お金ある」と勘違いしてあっという間に使ってしまう可能性が高い。)

また、「資産を取り崩す生活」と言うのは、精神的にも追い詰められていく要因になります。

方法2を選択した場合、一度に大金を受け取るのではなく、必要な資金だけ貸付を受けるということができるので、 使い込んでしまうということがないです。

また、保険契約は継続しているので、保険会社にある積立金は保険会社が運用してくれています。ですので、自分たちで運用管理する必要がなく、余計なコストやストレスを削減することができます。

契約者貸付のいいところは、返済の期限がなく、毎月いくら返済しなければいけないというルールもないので、自分たちのペースで返済することができます。

(*年利3~4%かかります)

♢--------------------------------------------------------------------------------♢

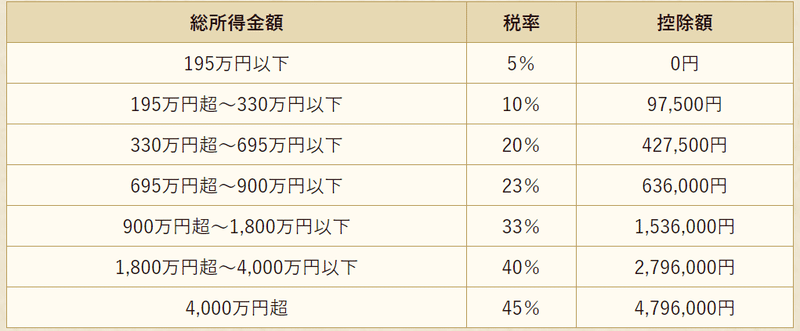

少し専門的な話になりますが、税金についても方法2を選択する方がお得です。

方法1を取った場合、「一時所得」という税金が課税されてしまい、この場合約100万円の所得税がかかってしまいます。

計算根拠は次の通りです。(眠くなる方は読み飛ばしていただいて大丈夫です。笑)

一時所得の課税所得金額:(1200万円ー50万円)×2分の1=575万円

これを下記の税率表にあてはめて計算すると、

575万円ー427,500円×20%=1,064,500円

一方、方法2を取った場合、貸付金を受け取る時には税金はかかりません。 保険契約が継続し母が死亡した時に死亡保険金は受け取った場合は、「500万円×法定相続人の数」の金額までは相続税がかかりません。

私と弟二人ですので1000万円までは相続税がかからないということになります。

残りの200万円については、他の相続財産と合算され相続税が計算されることになります。

母の場合、居住していた住宅と土地意外に金融資産は保有していなかったので、 200万円の土地建物を相続したとしても、相続税はかかりません。

相続税の非課税限度額は 3000万円+( 600万円×法定相続人の数)ですので、

私と弟の場合は、3000万円+(600万円×2)=4200万円までの相続財産については非課税になります。

居住していた住宅と土地のの評価額はおそらく500万円程度だったでしょう。

(元々の購入金額が1800万円なので、購入金額と同じだったとしても非課税枠に収まります。)

♢-------------------------------------------------------------------------------♢

税金のお話しはちょっと文章だけではわかりにくいかもしれないけど、

要するに(笑)

解約してお金を受け取るより、貸付として必要額を受け取る方が、

・使いすぎてしまうリスクを避けられる

・資金を取り崩す生活ではない安心感

・税金もおトクになる

っていうメリットがあるということです!

もちろん、保険に入らずして、何かあった時の資金を準備できる方は加入する必要はありません。

しかし、そんなにお金を準備するのが難しい方や、若い方は、

・家族を守る

・自分を守る

手段として、保険を是非検討してみてくれたらうれしいです。

使い方によって、こんなにも生活が大きく変わります。

♢------------------------------------------------------------------------------♢

次回 「家族がバラバラに生活を始めた時、母の胸中は #10」

この記事が気に入ったらサポートをしてみませんか?