ミャンマーでのガス田開発とタイ向けパイプライン

前回ご説明したようにタイとラオスとは電力線グリッドで繋がっているが、一方でミャンマーとタイはガス・パイプラインで繋がっているのをご存知だろうか?

以前、タイとミャンマーの国境貿易に関する記事においても触れたが、タイは1998年以降、アンダマン海に位置するガス田からパイプラインを通じてミャンマー産の天然ガスを輸入しており、近年はタイにおけるガス需要の15~20%を占めている。

(出典:BP公表資料[1]より筆者作成)

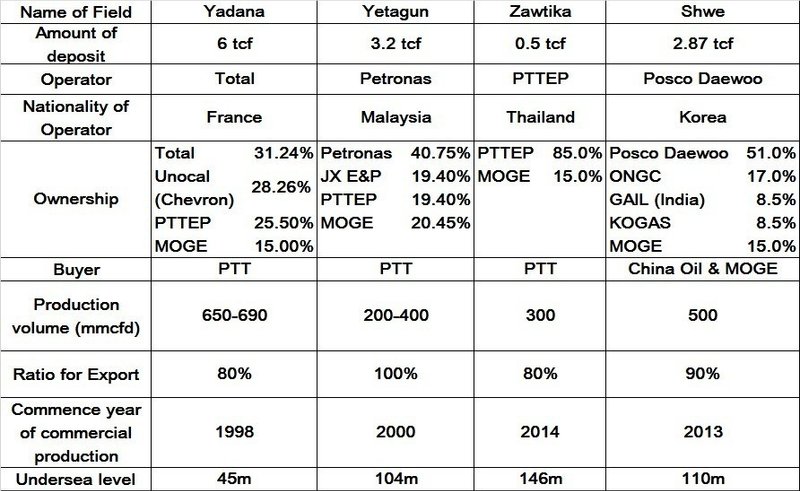

現状、ミャンマーには下表の通り主要な海底ガス田が4つある。これらのガス田で採掘される天然ガスのうち、イェタグン(Yetagun)で採掘される全量と、ヤダナ(Yadana)とゾーティカ(Zawtika)の8割がタイに輸出されている。2017年の実績ではミャンマーの天然ガス産出量の約半分に当たる。

出典:JOGMEC資料[2]より筆者作成

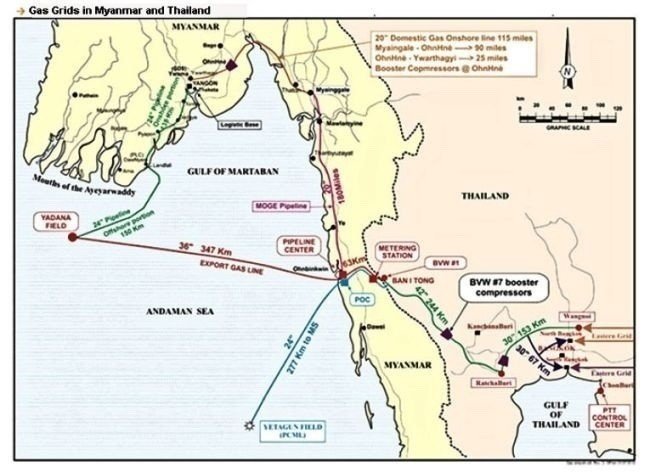

タイ向けのガスは、海底ガスパイプラインとミャンマー側陸上部(タニンダーリ管区)を経て、タイ・カンチャナブリー県中部、ラチャブリー県にあるタイ最大級の火力発電所に供給されている。

さて、ここで考えてみたいのが、そもそも、なぜミャンマー産の天然ガスが1990年代からタイに輸出されることになったのかということである。

どの国・地域でも天然資源の開発を巡っては、裏に複雑な利害関係や時代背景が存在するものだが、少しだけ掘り下げてみたい。

まず、ミャンマー側の事情である。列強の植民地化を逃れたタイが、第二次世界大戦後、国王の権威の下、国内の同化政策を概ね成功させてきたのとは対照的に、ミャンマーは国内に事実上の「独立地域」と言える自治州をいくつも抱える文字通りの連邦国家であることを押さえておく必要がある。1948年のイギリスからの独立後も、植民地時代のイギリスによる分断統治政策の影響で民族間に感情的なしこりがあり、国民統合が進まなかったのである。冷戦後の新局面を迎えて、ミャンマー族は独立志向の強い少数民族を武力で抑えるべく、軍事資金を必要としていた。

一方、石油需要の約90%を海外に依存するタイは、エネルギー源の石油依存度を下げるべく、1980年以降、国策として天然ガスへの転換を推進していた。推進主体はタイ石油公社であるPTTグループである。

これに資源開発を手がける外資企業(仏トタール、米ユノカル等)の思惑とが一致した結果、アジア開発銀行(ADB)のGMS(Greater mekong subregion)構想ともリンクして、冷戦構造が溶け始めた1990年初頭に海底ガス田開発計画が持ち上がったのである。

タイ向けガス・パイプラインの建設(1993〜1998年)のミャンマー側陸地においては、タイとミャンマーの国境沿いに住んでいた少数民族がミャンマー軍によって強制移住や強制労働を余儀なくされることになった。逃げた住民の多く(10万人規模)が難民化したが、ミャンマー政府軍によって主に追い払われたのは、英領時代に軍人として登用され、警察権を付与されていたキリスト教化したカレン族である。仏教系のカレン族がミャンマー政府側に協力したことでカレン民族統一戦線が崩れたと言う背景もある。

ガス・パイプライン建設地に近かったカレン族の根城(軍事拠点であり「独立国」としての首都)であったマナプロウ(Manerplaw)は、1995年に陥落している。

宗教面から欧米諸国との鈕帯が強いキリスト教系カレン族に対する迫害は、欧米人権団体やメディアの耳目を集めると共に、1990年の総選挙で民主的に選ばれた民主化勢力への政権移譲を拒み弾圧を行なった軍事政権に対する非難(軍政の正統性に対する批判と人権抑圧批判)を呼び、1997年以降は米国を皮切りに西側諸国から経済制裁を受けることになる。

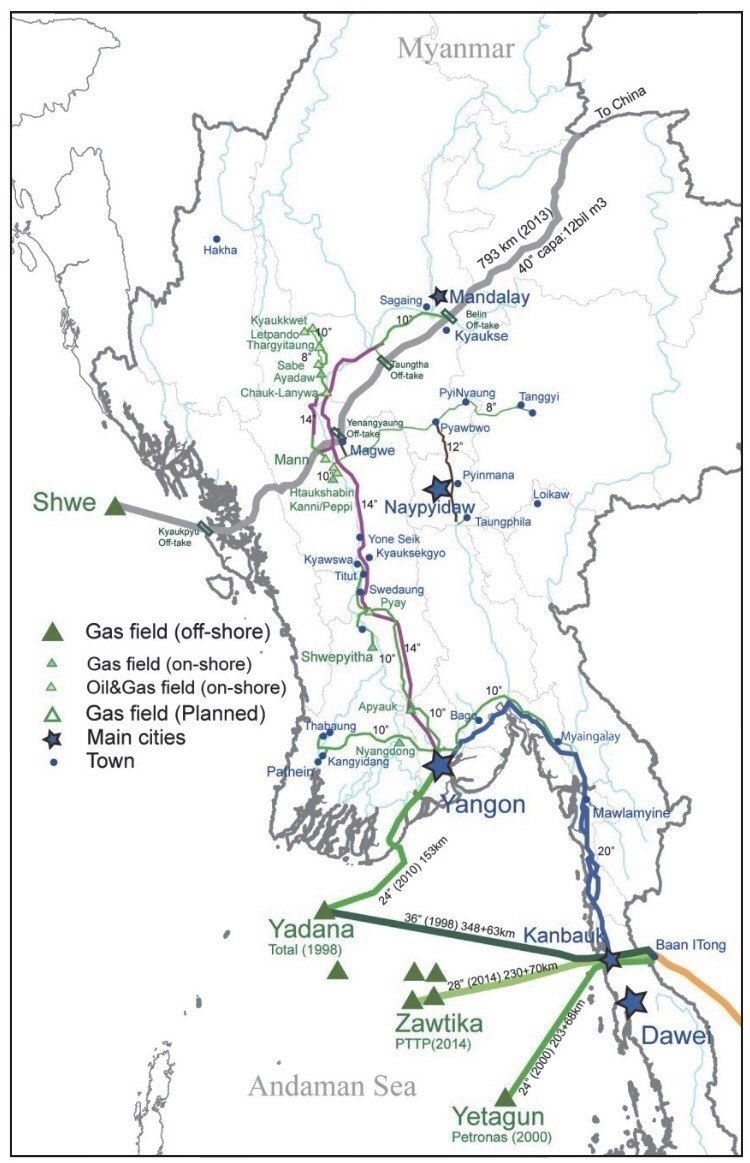

この状況を良しとしたのは、改革開放政策で経済成長が軌道に乗り始めた中国である。中国のミャンマーへの影響力拡大については本稿の主題では無いので詳細説明は割愛するが、今やミャンマー産ガスの3割は中国に送られている。なお、冒頭の写真はタイ向けではなく中国向けのパイプラインである。

さて、ここでふと状況を俯瞰すると、うまく立ち回っているのは、外交上手のタイであったことに気がつくのではなかろうか?

というのも、しっかりと隣国ミャンマーの天然資源を吸い取ることに成功しているだけでなく、自らの手を汚さずに国境地帯にいるパイプラインを通すのに邪魔だったカレン族の排除に成功し、それでいて国際的に大きな非難の対象にされることもなかった。開発資金の大半は外資に出させていながら、発電した電力を使って自国の経済は着実に発展させることに成功している。

さらに、ミャンマーの警戒感を解きつつも、ダウェイ周辺の経済植民地化に繋げる為の布石として位置付けているのではないかとも推測できる。というのも、ガス消費地であるバンコク周辺地域からアンダマン海側にあるミャンマー沖合のガス田に至るルートを良くみると、パイプラインより南側は、かつてのタイの最大版図(と主張している領域)とほぼ一致するのである。

このように、パイプラインのルート一つとっても、タイの潜在的な領土認識が反映されていると推測される。タイがダウェイ開発に熱心なのも頷けるだろう。

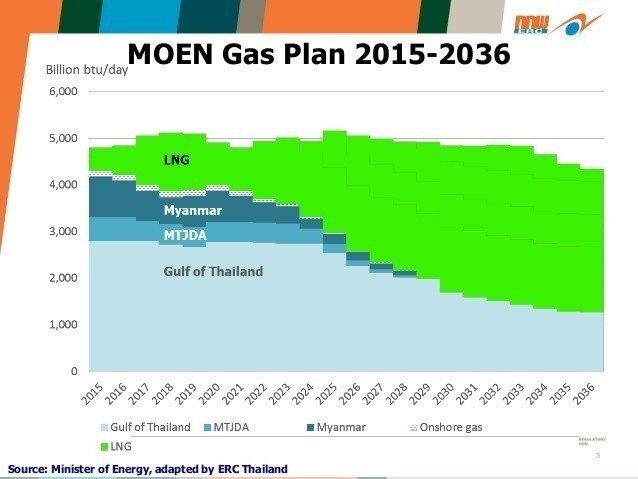

今後、ミャンマーからの天然ガス輸入量は、タイ・エネルギー省(MOEN)のガスプランにも示されている通り、減少していくことが予想されている[4]。根拠と考えらえるのが、海底ガス田のコンセッション期間30年であり、Yadanaは2027年に、Yetagunは2029年に生産開始から30年を迎え、その頃までの枯渇が予想されているからである。本来、追加投資による更なる採掘可能量の増加の可能性もない訳ではないが、ミャンマーガス田での生産分与契約においては増産すればする程、政府側の取り分が多くなる仕組みとなっている他、そもそも天然ガスの国際取引価格が下がっている為、資源開発事業者による追加投資や生産意欲が喚起されない状況にあることも影響している[2]。この産出ガス量減衰の構図は、2022〜23年にかけてコンセッションの期限が切れるタイ湾のガス田についても同様のことが言える[5]。

ミャンマー及びタイ湾でのガス生産量が減少した分は、今後輸入LNGの増加で補っていかざるを得ない。このことから、タイはエネルギー安全保障上の転換期にあると言われているのである。

(5)につづく