インド経済のコロナ渦からの回復

インドは国連統計によると2021年に名目GDPがイギリスを抜き世界第5位となった。2022年には、IMF統計によると3兆3790億ドルと、日本の80.2%相当に拡大し、世界経済におけるプレゼンスを急速に高めている。

インド経済は、2020年にCOVID19対策の厳格な全土ロックダウンの導入に伴い、マイナス4.2%成長に落ち込んだものの、その後の経済活動優先のコロナ対策の下で概ね順調に回復し、2023年4月初旬に開催されたインド準備銀行(RBI:Reserve Bank of India)金融政策委員会(MPC:Monetary Policy Committee)では、2022/23年度[1]の実質GDP成長率を7.0%と見込み、今年度2023/24年度は幾分鈍化するものの6.5%としている。

このような回復は、ゼロコロナ政策の堅持が経済に深刻な影響を及ぼした中国において、2022年の実質GDP成長率が前年の8.4%から3.0%に低迷したことと対照的である。以下では、足元のいくつかの経済指標からインド経済がどこまで回復しているかを確認し、今後を展望してみたい。

[1]インドの会計年度は4~3月期。

1. プラス成長の持続と物価上昇の抑制

インドのコロナ渦では2020年3月25日から5月末までの長期にわたり全土に厳格なロックダウンを導入したことから、経済は甚大な悪影響を受け、2020/21年度第1四半期(2020年4~6月期)の実質GDP成長率は対前年同期比マイナス23.4%と大きく落ち込んだ。その後の2021年4~6月期の感染第二波や2022年1月のオミクロン株感染急増期には、州ごとに地域限定のロックダウンやマスク着用義務等の行動制限を課すにとどまり、経済活動を優先してきたこともあり、2020/21年度第3四半期以降はプラス成長を維持している。実質GDPの四半期データの推移では、2021/22年度第2四半期以降、コロナ渦前の2019/20年度の同一四半期を上回る水準を維持している。

RBIはインフレ率の中期的な目標を4±2%としている。2022年3月には、ウクライナ戦争及び対露経済制裁を背景とするインフレ圧力の高まりを受け、総合消費者物価指数(Consumer Price Index, General Index, Combined)上昇率は、前月2月から0.9%ポイント増の7.0%に、コアインフレ率(食品や燃料を除く消費者物価上昇率)は同0.54%ポイント増の6.4%にそれぞれ高まった。このような物価上昇の加速に対応して、2022年5月以降、合計2.5%の利上げを実施した。2022年11月以降、総合消費者物価指数は6%前後で推移している。

対外面では、サービス収支は好調に推移したものの、石油価格の上昇に伴う輸入の拡大を主因に貿易収支赤字が拡大したことから、経常収支赤字は2022/23年度第2四半期に対GDP比3.7%に拡大。続く第3四半期も同2.2%となっている。

図表1 主要経済指標の推移

(注)実質GDP成長率は対前年同期比、経常収支は対GDP比、インフレ率は 総合消費者物価指数の対前年同月比。

(資料)RBI及びIMF,IFS。

2.生産及び消費

生産動向について、鉱工業生産指数は、2020年4月に対前年同月比57.3%の大幅な落ち込みとなり、翌2021年4月にはその反動で伸び率は133.5%となった(図表2)。2022年以降はコロナ渦前の2019年の水準を上回って推移している。

図表2 鉱工業生産指数の推移

消費動向を自動車国内販売台数に見ると、乗用車も二輪車も2020/21年度を底に回復しているものの、2022/23年度に乗用車が3,890千台と、すでに2018/19年度の3,377千台を上回って拡大しているのに対し、二輪車は489千台にとどまり、2018/19年度の701千台を下回っている(図表3)。乗用車の所有は家計の10分の1[2]ほどにとどまり、足元の販売台数の拡大には、上位所得層による二代目以降の購入が指摘されている。一方、二輪車は家計の半分ほどが所有し、スクーターやオートバイは移動手段として広く浸透している。二輪車の回復の遅れは、消費の底上げが未だ不十分であることを示唆していると思われる。

[2] ”Two-Speed Transmission”,The Economist March 4th-10th,2023。

図表3 自動車販売台数

3.製造業景況感

製造業の業況感は、RBIによる4半期ごとの製造業景況判断指数(100<:楽観、100=:中立、100>:悲観)に見ることができる。直近の調査結果(回答企業数1,066社)によると、2022/23年度第4四半期の業況判断指数(BAI:Business Assessment Index)及び2023/24年度第1四半期の業況期待指数(BEI:Business Expectation Index)は、BAIが112.2と、前四半期の108.6から高まった(図表4)。一方、BEIは126.4と、前四半期の132.9から低下したとはいえ、依然として高水準である。

図表4 製造業業況判断指数の推移

業況判断の詳細を見ると、回答の主流は、生産・受注、設備稼働率は前四半期より改善し、原材料費や賃金の上昇がいくぶん鈍化していることが財務状況にプラスに働いているというものである。販売価格は伸び悩んでいるが、マージンについては、全四半期より悲観色は後退しており、総合的な景況判断は改善を示している。

次期四半期については、生産・受注、設備稼働率、貿易の低下から需要は弱含むとしている。資金調達コストや原材料費、賃金の上昇圧力は根強く、販売価格やマージンに変化はないとする回答が主流を占め、楽観論はやや後退している。

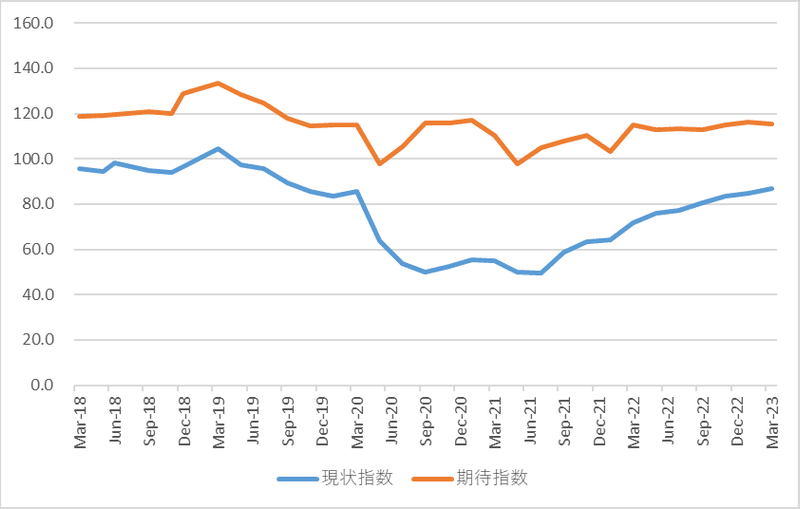

4.消費者景況感

消費者の景況感は、隔月に行われる消費者信頼調査(Consumer Confidence Survey)に見ることができる。直近の調査(2023年3月2~11日の期間に、主要都市19市の6,075人を対象に実施)結果では、消費者信頼指数(Consumer Confidence Index)のうちの現状指数(CSI:Current Situation Index)は87.0と、2021年半ばの歴史的低水準からの回復基調を維持しているとはいえ、依然として悲観ゾーンにある(100<:楽観、100=:中立、100>:悲観)(図表5)。今次CSIでは、経済状況一般、雇用、物価、所得及び支出の5つの構成項目のうち、経済状況一般、雇用及び支出の3項目について、悲観の後退が見られた。

一方、1年後の期待指数(FEI:Future Expectation Index)は115.5と前回調査より低下し、楽観ゾーンとはいえ楽観の後退を示すものとなっている。

図表5 消費者信頼指数の推移

5.今後の展望

このように生産や消費動向、製造業事業者や消費者の景況感は回復を示しているとはいえ、依然として力強さを欠く部分も残っている。

成長の持続や物価動向の安定には、農業部門で灌がい用貯水量が確保されて乾季作物の栽培が進展し、農村部の消費需要の伸びや食品価格の安定がもたらされていることも大きく寄与している。今後の農業生産動向は雨季の降雨量次第というところもあり、留意が必要である。

都市部ではロックダウンで壊滅的な打撃を受けた接触集約的サービス(contact-intensive service)の回復が引き続き消費需要を支えるほか、政府によるインフラ整備の推進で資本支出の拡大が見込まれる一方、世界経済が金融部門の混乱や高インフレ、ウクライナ戦争の長期化から不透明さを増す状況下、外需は弱含みが続くと見られる。

この記事が気に入ったらサポートをしてみませんか?