EMAクロス戦略(日足)によるBTC取引をバックテスト検証(2019-2022)

二本のEMA(指数移動平均)のクロスを使った戦略について検証したいと思います。

2019-2022年のBTC/USDTペアの日足データを使います。

この手法はEMA期間の短期と長期のパラメータが2つだけあります。

バックテストによって、パラメータと利益の関係を見ていきたいと思います。

取引ルール

・短期EMAが長期EMAを上抜いたら、次の始値で売りポジションを決済し、買いエントリー

・短期EMAが長期EMAを下抜いたら、次の始値で買いポジションを決済し、売りエントリー

・売買ごとに、0.1%の取引コストがかかるとする。

・複利で、ポジション量はエントリー時のレバレッジを1倍とする。

結果

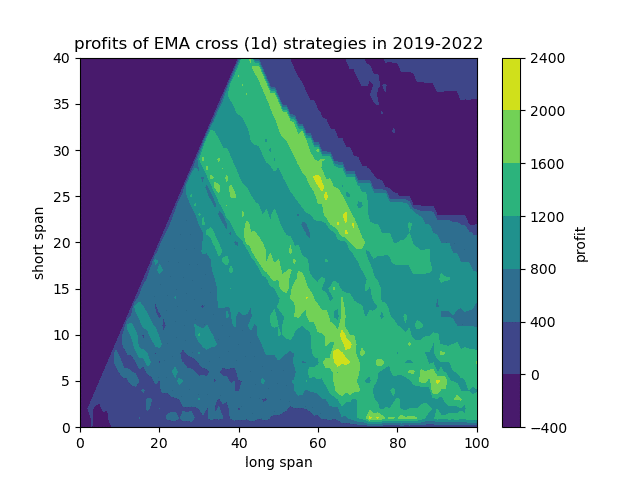

パラメータを変化させたときの、EMAクロス戦略の利益を表しています(上図)。

縦が短期のパラメータで、横が長期のパラメータです。

左上から右下に向かって縞模様のように分布するのが印象的です。

利益を最大にする、パラメータの組み合わせは、

短期:7,長期:65で、

総利益は+2285%

最大ドローダウンは36.1%でした。

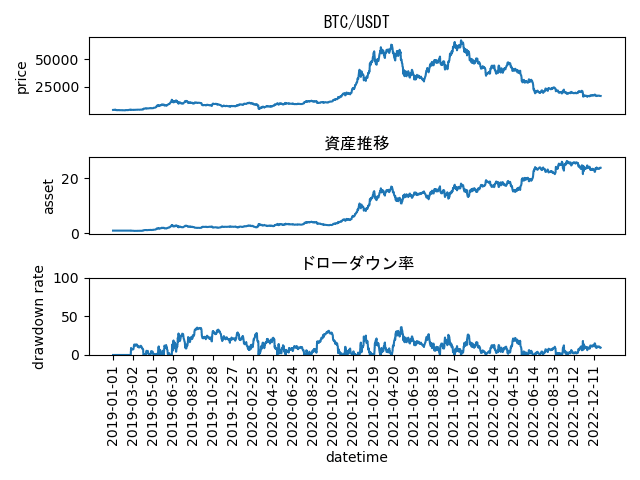

このパラメータのときの資産推移は下図中央になります。

この4年間でビットコインは5倍の値上がりをしていますが、トレードによって資産が24倍になっているので、この条件では現物ホールドよりトレードした方が優位になっています。

ただし、ドローダウンがきついので高いレバレッジをかけるのは厳しいでしょう。

バックテストはあくまで過去の検証なので、今後もその戦略が通用するかは不明です。

バックテストした結果を見る際には、利益額だけでなく、

・ドローダウンがどのくらいあるか

・パラメータがずれても利益が出せるのか

も重要となります。

トレードをやめてしまう一番の理由はドローダウンに耐えられないことなので、ドローダウンを見ることは重要です。バックテストによって、"最低でも"このくらいドローダウンがあると覚悟しておいた方が取引を続けやすいです。

また、最適なパラメータは期間によって変化するのが当然なので、一番目のグラフのように、利益を出すパラメータが広範囲に広がっていることを確認することも重要です。

この記事が少しでも読者の役に立っていれば幸いです。

こちらの記事もどうぞ↓

おまけ(上記のグラフを出力できるpythonコード)

有料部分にグラフを描くために使ったpythonコードを貼っておきます。

銘柄や時間足、期間を変えて試したい方はどうぞ。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?