DMI戦略によるBTC取引をバックテスト検証(2019-2022)

DMI(方向性指数)を使ったトレンドフォロー戦略についてバックテスト検証をします。

2019-2022年のBTC/USDTペアの日足データを使います。

ビットコインは半減期に起因する4年の周期性があると云われているので、4年期間での検証には意味があります。DMIのうち、DIのクロスを売買シグナルとして、決済はドテン方式とします。この手法はDIの期間のパラメータが一つだけあるので、バックテストによって、利益とパラメータの関係を見ます。

DMIの計算方法

取引ルール

・DI+がDI-を上抜いたら、次の始値で売りポジションを決済し、買いエントリー

・DI-がDI+を上抜いたら、次の始値で買いポジションを決済し、売りエントリー

・売買ごとに、0.1%の取引コストがかかるとする。

・ポジション量は複利で、エントリー時のレバレッジは1倍とする。

結果

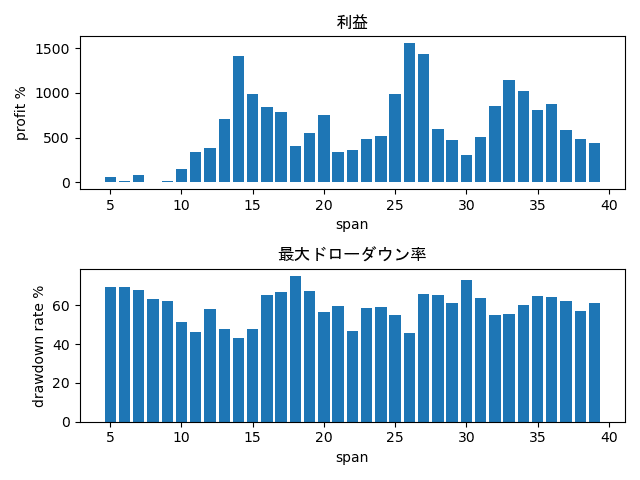

DIの期間と利益の関係↓

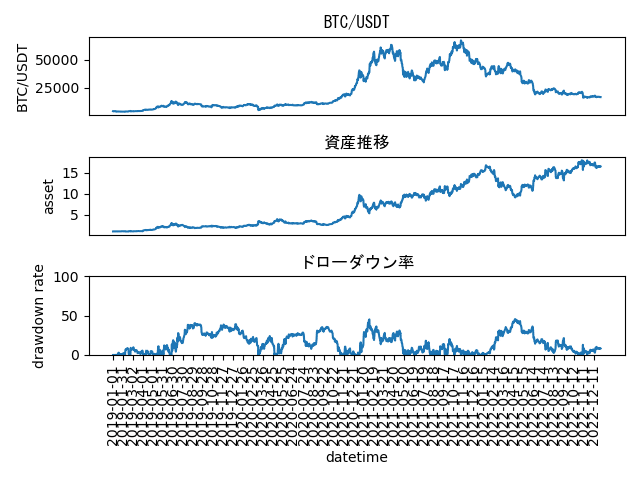

最も利益の高かったパラメータ26のときの資産推移(真ん中のグラフ)↓

一番上はBTC価格で、下はドローダウン率を表す。

DMIの最適なパラメータは26日で、

総利益は+1557%

最大ドローダウンは45.7%でした。

この4年間でビットコインは5倍の値上がりをしているので現物保有に勝てています。ただし、ドローダウンがきついので、レバレッジをかけるのは無茶な戦略だと分かります。

次点は14日で

総利益は+1411%

最大ドローダウンは42.8%

DMIで最も使われるパラメータは14ですが上に劣らない結果となっています。こちらの方がドローダウンが低めとなっています。

まとめ

2019年~2022年の期間でビットコイン取引におけるDMI戦略のバックテストを行った。

最大利益になるパラメータは26であった。

次点のパラメータは14で、こちらは最大ドローダウンが最も低い結果となった。

おまけ(上記のグラフを出力できるpythonコード)

有料部分にpythonコードを貼っておきます。

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?