アフターコロナのミクリードについて語る

みなさま、こんにちは。「もこもこ」です。

初めてましての方も、いらっしゃるかもしれませんが、普段はTwitterで情報発信をさせて頂いております。

Twitter ⇒ mokorpho3653

今回は私の注目している銘柄であるミクリードについてのnoteです。

ミクリードの役員さんにいろいろヒアリングして作成したnoteはこちら。見てない方は、こちらもご覧ください。

「ミクリード」(7687マザーズ:時価総額20.5億円)

業務用食品の通信販売を行っている会社です。年2回カタログを発行しており、15時までに発注すれば、見積もり不要で4000アイテムを翌日お届けするというサービスを行っています。食材のムダをカット、手間がかからないような、個食パックや下処理済みの食品を中心に扱っているのが特徴です。直近はWEB(EC)を強化中で、こういうご時世でもあり、スマホでサクっと注文というのが増えているみたいです。

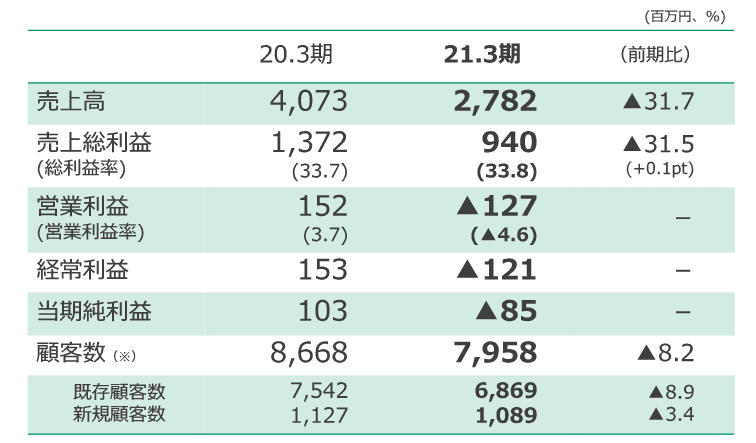

①2021年3月期の決算

2021年3月期の決算が5/14に発表されました。

3回の緊急事態宣言、都市部の酒類提供自粛・時短営業の影響をモロに受け、前年比3割の減収、赤字決算でした。いやぁ厳しい。

コロナのワクチン接種が広がり、来季2022年期は明るいのでは思いきや、予定より接種がずれこんでおり、高齢者がなんとか6~7月頃までに接種完了するのかどうか、100%完了するのは年内なのか、越年するのかこれまた微妙な雰囲気で、さらにコロナは変異種となり一向に患者数が減らない状況。ミクリードが主力としている居酒屋に客が戻る日はいつになることやら、ということで結局2022年期見通しは出すことができませんでした。

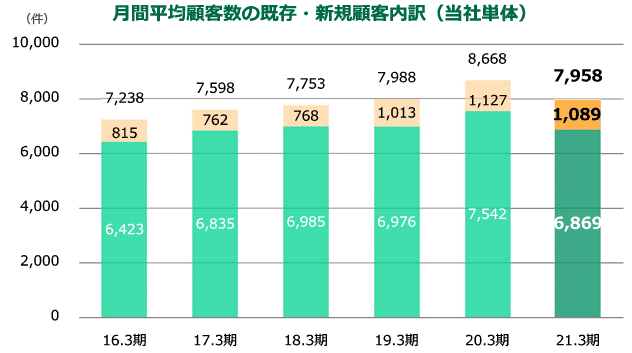

②注目ポイント1(顧客数)

はい、これがミクリードの稼働状況を示す月平均顧客数です。緑が既存客で橙が新規客。計算方法は延べ件数を12で割った数です。こうしてみると、コロナでひどかった21年3月期の顧客数は19年とさほど変わっていませんね。新規顧客もコロナ下なのに2019年を上回っている件数です。なのに売上が大きく下がっている理由は

”客単価が落ちているからです。”

それは当然ですよね、ほとんどの飲食店は営業が出来ていたとしても、時間短縮、席数間引きで、売上が昨年比で半分以下になった飲食店は数多くあります。

なお、コロナ前の客単価は2019年期42000円、20年期39000円。21年3月期は29000円。なんと1件につき1万円、約4分の1の売上(注文)が消えたことになりました。

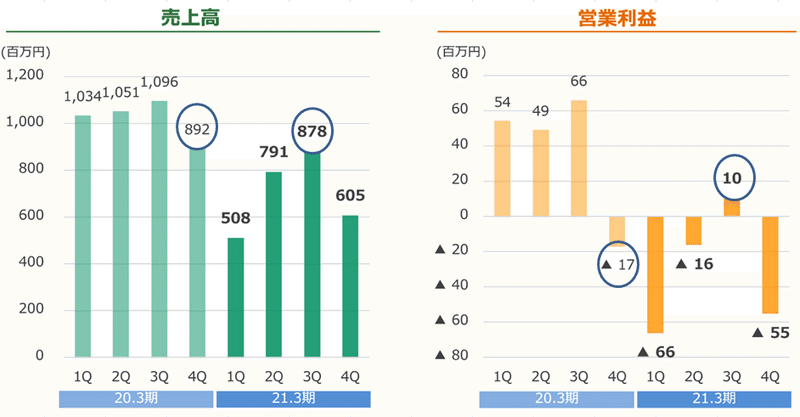

③注目ポイント2(ローコスト経営)

こちらが19-20年・20-21年の四半期ごとの売上・利益比較です

注目は20年期4Qと21年期3Qです。以前問い合わせした際に、採算ベースの月商を伺ったところ、回答は3億円でした。四半期ベースでは9億円。20年4Qと21年3Qは、ほぼ同じレベルですが、20年期は赤字、21年期は黒字でした。もちろん、様々な要因があるかもしれませんが、コロナ禍で厳しい状況下、投資は行いつつも、ローコスト経営の推進した結果はきちんと現れています。

売上で大きな割合を占める、大株主でもあるカクヤス向けの代理店販売の金額ですが

2019年期:800百万円⇒20年期:652百万円⇒21年期:272百万円

なんとこの1年で約4億円も減少しています。これを考慮(差し引き)して計算すると、20年期は売上3421百万円、21年期は売上2510百万円、減収幅は▲26.6%にとどまっていることになります。

もうひとつ、この表では四半期ごとの利益率が把握できます。

コロナがなかった20年期1Q~3Qまでの合計は売上3181百万円、営業利益169百万円、営業利益率5.3%です。投資を推進していて、この利益率であり会社側も当面目標とする営業利益率は6%と言及していることから

営業利益率6%は当たり前、売上が伸びた時の営業利益率は!!??%

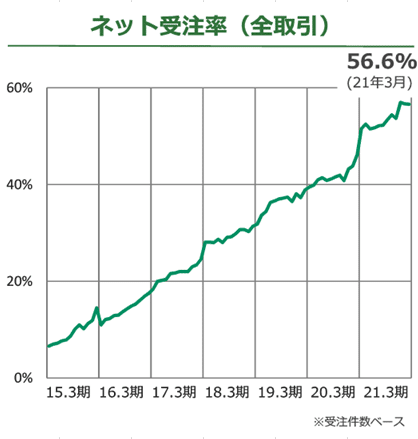

従来のミクリードはカタログ中心でした。もちろん、カタログの良さはあるのですが、大きく成長するためにはネットを軸とした展開が欠かせません。

ネット受注率の伸びをみてみると、コロナ前は40%そこそこだったネット受注率がコロナ後56.6%に大きく伸びました。当然、投資の効果もありますが、コロナの環境がネット販売に追い風になったのは間違いありません。そして、このネット受注率は余程のことがない限り大きく下がることはないと思われます。(ネットの新規・既存客が今更アナログに戻すとは考えにくいため)

EC投資を行う前のミクリードは経常利益6%をキープできていました(2016年・2017年)

ECに方向転換したことにより利益率が落ちましたが、投資効果は確実に出ており、どのタイミングで利益が大きく出てくるか、楽しみといえそうです。

今後、売上が伸びてくれば、物流量増大となるため、新規センターを設置したいと会社側は考えているようですが、今のところはまだ不要なのと、基本的にアウトソースなので、そこまで大きなコストにはならないと思っております。その点、増資の懸念はあまりないと思われます。少なくとも、マザーズ企業にありがちな、MSワラントをやるような会社ではないですね。

④注目ポイント3(ビジネスパートナー展開)

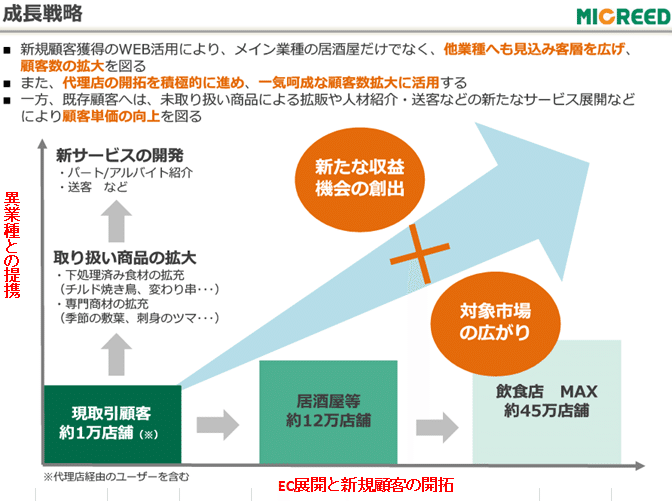

ミクリードの成長戦略は2本柱です。

①本業である業務用通販事業の拡大:注目ポイント2でもふれましたが、EC展開と新規顧客を開拓するための投資を地道に続けていくしかありません。アクティブ1万件をどこまで増やしていけるのか

②業務用通販以外の新商品や新サービスの扱い:現在の食材以外にも、中小規模の飲食店のニーズを捉えた商品やサービスを提供することでボリュームアップを図ります。ローコストを標ぼうするミクリードとしては社内に新部署を設けるのではなく、提携先(パートナー)展開を図る方針です。

キーカンパニーはいくつかありますが

ポイントとなるのは国分グループ本社の動きです。

国分グループ本社はミクリードの第2位の大株主で(18.8%)、業務用食品業界第3位。M&Aで大きくなったBIG2(三菱・伊藤忠)の後塵を拝している状態です。

国分は今年4月に長期経営計画を発表しました。

ポイントは食品卸ながらコト売り(サービス)を伸ばしていく点と、共創圏規模第三階層(出資先など関係会社)向けの売上を伸ばすという点です。

ミクリードは国分にとって、共創圏の第三階層にあたる会社です。奇しくも、ミクリードが掲げている成長戦略と被る部分もありますね。国分がミクリードの株式を引き受けた経緯は、グループで弱い部分であった通販・ECを伸ばす戦略が背景にありました。国分はミクリードの仕入の部分を支えており、今後ミクリードが成長するうえで、国分の支援は欠かせないものになると思われます。

昨年、国分グループはヨシムラフードHDに資本参加しました。ヨシムラフードは中小の食品メーカーをM&Aしたグループの集まりで、一般消費者向け製品が多いものの、業務用の製品も製造しています。今のところ、ミクリードでヨシムラフード系の製品は販売されていませんが、今後、販売される可能性があるかもしれませんね。

他にも食品以外では、飲食店向けのサービス:求人、清掃、支払関係・・・突き詰めればDX投資がしにくい・できない飲食店向けのDX推進がビジネスチャンスになると思われます。ただし客はいますが、ノウハウはないため、この部分は提携という形で進めることになると思います。

⑤懸念材料

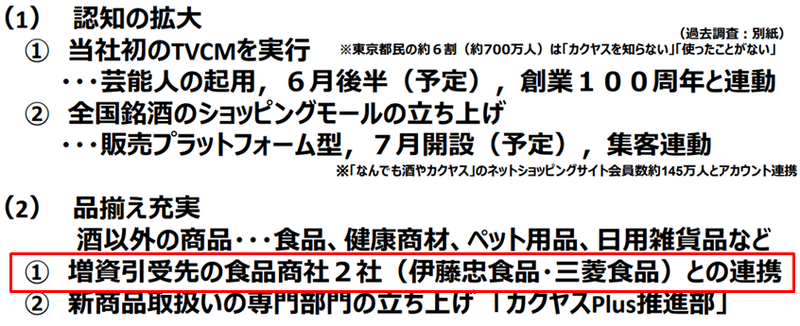

先日、実質親会社でもあるカクヤスグループが伊藤忠食品と三菱食品に対し第三者割当増資を行うことを発表しました。

こちらはカクヤスグループの決算説明資料ですが、コロナ禍を踏まえ、BtoB中心であった事業をBtoCに舵取りしていく方針を示しており、伊藤忠食品、三菱食品と連携していくことを明言しています。

ミクリードの最大のライバルは三菱食品の子会社である、㈱クロコで、この会社が業務用食品通販サイト「ロコパン」を運営しています。

つまり、この発表はカクヤスにとって、ミクリードの株式を持つ大義名分は最早ありませんよ、ということをほのめかしていることにほかなりません。M&A戦略を推進して資金がいくらあっても困らないカクヤスにとってミクリードの株式処分はもはや既定路線といえると思います。

ミクリードを支援する国分グループと、三菱食品・伊藤忠食品はライバル関係です。カクヤスの大株主の三菱食品から、ミクリードの株式を手放すよう働きかけがあるかもしれません。カクヤス向けの売上はコロナの影響もあって減少していますが、今後は減少どころかゼロになる可能性もあるかと思います。(ただし、カクヤス向けの利益は薄利で利益面はさほど影響がないと思われます)

ミクリードにとって、カクヤスの販売ルートは、ひょっとしたらBtoCビジネスが出来るかもしれないという希望でしたが、残念ながらこの第三者割当ニュースにより、BtoCビジネスはほとんど絶望的と思われます。もちろん、配送等コストがかかるBtoCビジネスが必ずしも儲かるとも限りません。

⑥ライバルとの比較

ミクリードのライバルは複数ありまして、代表的なのがロコパン(㈱クロコ:三菱系)、食彩ネット(サイネックス系)、タスカル、アミカ(大光)、Mマート、フーヅブリッジ(UCC)など、ミクリードより規模が大きい企業ばかりです。

その中でも最大のライバルが三菱食品の子会社、㈱クロコが運営する「ロコパン」です。

ミクリードとロコパンと比較してみると

①当日注文翌日配達は両社とも行っているが、ミクリードは365日発送可能に対して、ロコパンは日・水は発送不可になっている

②送料無料購入額は、ロコパンが税抜5000円、ミクリードが税抜6000円。

③支払方法はミクリードが多くの方法に対応、後払い無料。ロコパンはスマホ決済に非対応で、後払いは有料。クレカ使用はどちらも手数料無料。

④ミクリードは個人お断り、ロコパンは個人歓迎

⑤品数はロコパンは9万点で紙カタログはなし、ミクリードは紙カタログに収録する関係上マーチャンダイザーが管理することで4000点に絞っている。

⑥価格

・水産物:ロコパンが安い

・食肉:ミクリードが安い

・野菜:どちらもさほど変わらず

・揚物・珍味類:品数が多くケースバイケース

(結論)品数や価格優先であればロコパン、使い勝手ならミクリードに軍配があがる。現状ではどちらが優勢かというのは甲乙つけがたい。

⑦まとめ

・コロナの影響を受け、足元の業績は悪く、今期もコロナの収束がいつ納まるのか、ワクチンがいつ完了するのか、見通しがはっきりしない

・コロナの影響を受けたものの、投資の効果は出ており、顧客数の減少は最低限に留まっていること、WEB経由の注文が大きく増えた

・ビジネスパートナー展開は今後の楽しみでもあるが、国分グループの動きに注目したい

・カクヤス(SKYホールディングス)は今後ミクリードの株式を処分することが濃厚、カクヤスとの取引もなくなる可能性が。

・ライバルの通販サイトの競合はあるものの、ミクリードの優位性は他社と引けをとらない。

・時価総額はたったの20億円。公募価格は890円。

読んでいただき ありがとうございます みなさまの応援サポート とても励みになります いただいたサポートは 子供の笑顔になるために使いたいと思います がんばります!