内部監査の視点からスターゼン社の循環取引の調査結果報告書を読む

東証プライムの食肉専門商社であるスターゼン㈱が昨年11月に、同社の内部監査をきっかけに発見された循環取引が原因で四半期報告書の提出延期及び特別調査委員会による調査が行われ、その調査結果報告書が1月15日付で公表されました。

https://www2.jpx.co.jp/disc/80430/140120240115515347.pdf

本件は、循環取引という典型的な不正案件であること及び内部監査がその発見のきっかけということで私は注目しておりました。その調査結果報告書を読み解くとともに、内部監査部門が果たした役割や本来果たすべきだった役割などを整理します。

循環取引の概要

以下、スターゼンをS社と呼びます。本件はS社の一拠点で発生した、管理職レベルの不正であり、全社的な経営陣まで含めた大規模な不正ではなかったようです。また、循環取引の動機も、売上を大きく見せたい、というものより、紛失した在庫や滞留在庫を、問題を表面化しない形で処理したい、ということであったようです。それを、無理を聞いてもらえそうな仕入先をまずは巻き込み、無理を続けるうちに状況が悪化していったようです。

S社内で主に関与していたのは、当該拠点にて仕入と販売を担当していたA氏のみ、その他、同拠点の経理担当のC氏も、薄々事情を知りつつも見て見ぬふりをしていた、という程度です。

他社に比較して小規模な不正であるにもかかわらず、S社がいち早く第三者委員会による調査を決定したのは、経営陣にまで波及する大規模な不正ではないことがある程度わかっていたからかもしれません。

1.2017年?月 S社A氏が、仕入先である甲社に対して滞留在庫等の買取を依頼

甲社は仕入先ですが、S社の担当者が無理を強要できるのは、力関係から仕入先だった、ということで、紛失している在庫や滞留在庫を甲社に販売して、在庫管理の不備がS社内で表面化しないようにしました。

2.2018年2月 甲社が滞留在庫等の買取の先送りを依頼、S社が対応

仕入先であるはずの甲社に対しての売上が増えすぎて、甲社としても対応に困ってきたようですが、A氏はさらなる滞留在庫等の買取を依頼。苦肉の策として、S社は甲社から一度返品を受けたこととして、実際にはモノはないが在庫を計上して売上を取り消し、3か月後に改めて売上計上するという処理を行ったようです(このあたり、調査報告書のP11の中段の「商品を伴わない返品を受けたこととして」の意味が不明確なので、私の推定が入っています)。

3.2018年7月 返品処理の不審点について臨時の内部監査実施

上記の返品処理に不審点ありとして、臨時の内部監査が行われ、この時点で架空在庫9百万円の存在が特定されました。A氏は「訓戒」処分を受けたうえで、早急にこの架空在庫を経理処理することを約束しますが、これを翌月に全て甲社に販売処理することを甲社から拒否されます。甲社としては急にそれだけの損失(モノがないのに仕入れるのだから実質は損失ですね)を単月で抱えるわけにはいかなかったようです。

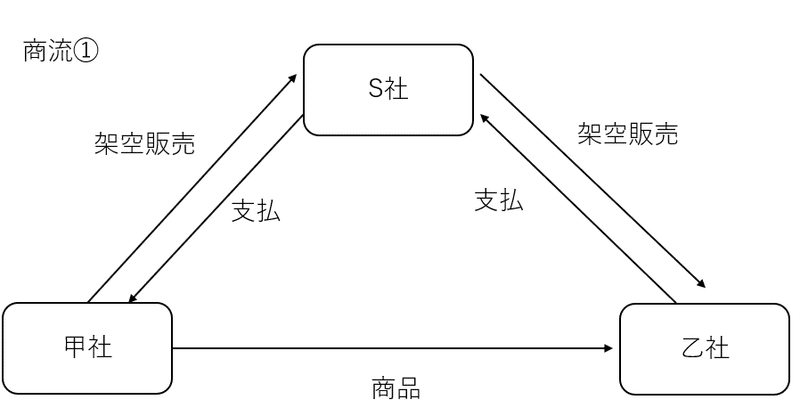

4.2018年8月 新たに乙社を巻き込んでの循環取引開始(商流①)

架空在庫の買取を甲社に拒否されたA氏が、滞留在庫等を買ってくれている甲社に、その見返りを用意する必要に迫られ、A氏が懇意にしていた新たな顧客(乙社)を紹介したようです。ただ、乙社は信用ランクが高くない会社のようで、甲社は乙社と直接取引をすることは難しいという問題がありました。そこで、実際の販売は甲社から乙社なのですが、伝票上は 甲社→S社→乙社 という流れにして、代金の支払いは 乙社→S社→甲社 という形を取りました。

これは循環取引とされていますが、個人的には、信用力の低い乙社に代わってS社が間に入って甲乙間の売買を成立させるという、商社機能の一環をS社が果たしているとも言え、不正とまで言うのは難しいと思います。加えて、S社は甲社に支払う額より大きい額を乙社に請求することもあったとのことで、普通に利益が出ているのであれば、明白な問題があったとはいいにくいです。

5.2020年6月 商品の納入を伴わない循環取引への移行(商流②)

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?