年収300万円がアッパーマス入り!?

こんにちは、mowaです。

何度も書いていますが私は20年以上年収300万円で働いてきました。

そんな低所得者でもいつの間にかある程度の資産を築けるようになりますよ、というお話です。

まずはこちらをご覧ください。

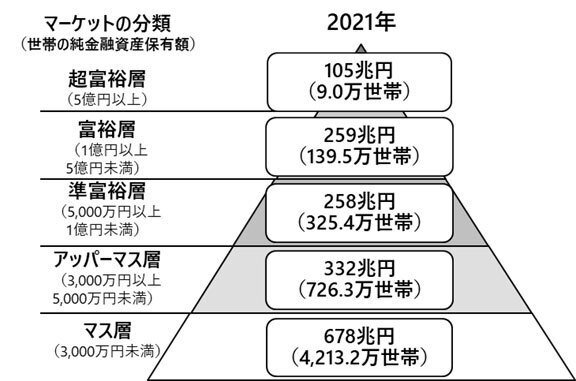

野村総合研究所の発表による純金融資産保有額別の世帯数と資産規模です。

このピラミッドを見てどうお感じになりましたか?

私は「5,000万円あれば上位6%に入れるの!?」「お金持ちのハードルって案外低いの?」と正直に思いました。

実はこの資産額は「不動産を除く」純金融資産のみなんです。

お金持ちって大概多くの不動産を保有していますよね。

それを除いた純金融資産のみならば、このくらいの数字になるのかもしれません。

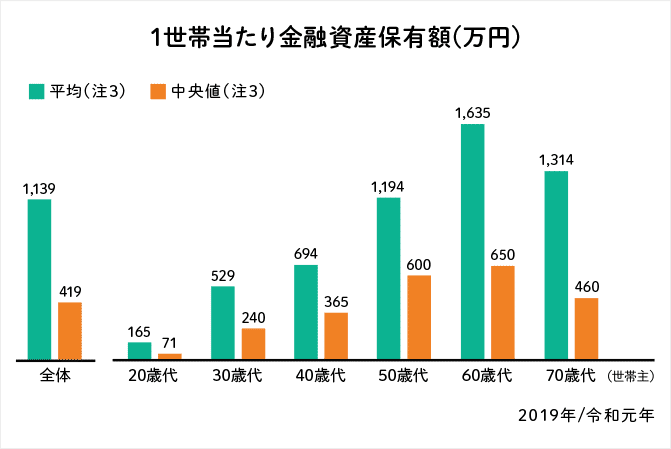

1世帯当たり金融資産保有額を見ても50歳代の平均は1,194万円、中央値600万円です。

まだ住宅ローンを抱えている方が多いせいでしょうか?

やはり金融資産額は思ったほど多くないんですね。

老後2000万円問題が騒がれた理由が分かります。

現在の私は「マス層」(3000万円未満)です。

投資用マンションを1件保有していますので、売却すれば準富裕層入りできそうですが、今のところ売却予定はないので、今年もしくは来年中にアッパーマス層入りを目標にしています。

それでも上位13.2%です。

年収300万円の古い団地住まいが上位13.2%のアッパーマス層に入れるんです!

低所得者でも難しいことではありません。

無駄な支出を抑えてiDeCoやNISAを活用し資産運用を続けた結果、いつの間にか資産が増えていました。

私は若い頃から投資をやっていて大きな失敗を何度も繰り返してきました。

もう計算するのはやめましたが損失額は軽く2000万円を超えていると思います。

リーマンショックの頃、FXで莫大な損失を出し、持っていた資産を大きく減らしてしまいました。

その反省からもっと堅実に資産運用していこうとインデックスファンドの購入を始めました。

そして保有し続けました。

コロナなど下落局面でも一喜一憂せず、むしろ大きく下落した時は買いのチャンスと思って積立額を増やしています。

投資の基本は「安く買い高く売る」です。

「落ちてくるナイフは拾うな」と言われますが、大きく資産を増やすポイントは、下落時に恐れずに買いに向かえるかだと思います。

ただし下落したからと言って決して一度に大きな金額を投資しないでください。

落ちてる時こそコツコツと。

投資のプロでもどこが底値なのかはわかりません。

全世界株インデックスファンドがゼロになる可能性は限りなくゼロに近いですが、どこまで下落し続けるかは誰にもわかりません。

そろそろ買いのタイミングかなと思ったら、少~しずつ買いにいくようにします。

私はインデックスファンドならいつもより少し多めに、個別株なら単位株の1/10くらいから買っています。

下落局面でのコツコツ買いを始めてから個別株投資でも失敗が減りました。

低所得で投資センスがなくてもコツコツ投資を続けていけばアッパーマス入りは可能です。

インデックス投資は難しい投資のノウハウなんて必要ありません。

ただ毎月コツコツと買っていくだけです。

意外と誰でも簡単に老後資金の不安は解消できますよ。

この記事が気に入ったらサポートをしてみませんか?