コングロマリットディスカウントが起きるワケ

こんにちは #金曜日はカネ曜日

ファイナンス担当のけんたろです。

簡単な数学の問題から今回のnoteは始めていきたいと思います。

「30+50-10=?」

恐らく小学1-2年生の数学知識があれば解ける問題ですね。

しかしながら、この問題の答えを60や50、またはそれ以下になるケースが多発する経済活動があるんです。

株式市場です。

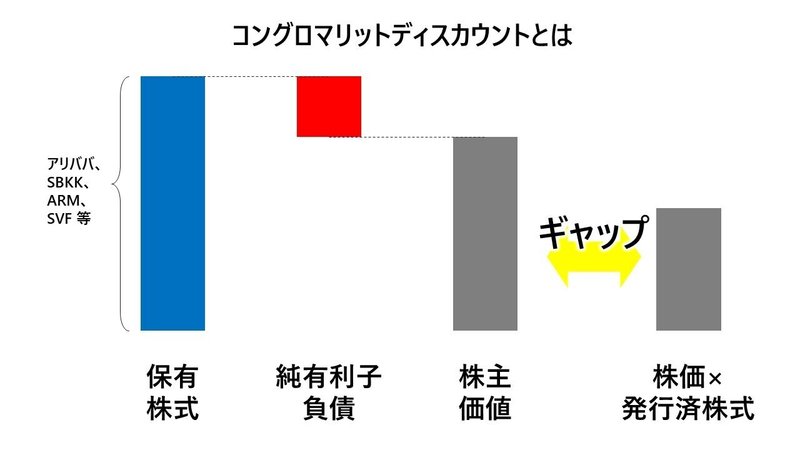

多数の事業を展開する企業において、

”その子会社の事業価値の総和”よりも親会社の時価総額(株価)は割安に評価されるケースが散見されており

多角化企業(コングロマリット企業)の経営層を悩ませる問題になっています。

例えばですよ。

皆さんが住宅・銀行預金・株式などで5000万円分の資産を持っていたとします。一方、ローンなどで2000万円の借金もあったとします。

さて、あなたの純資産はいくらでしょうか?

この時に3000万円よりもはるかに割安な金額を誰かから評価されたときにムっとならないでしょうか。

コングロマリットディスカウント

多角化企業が割安に評価される経営イシューを「コングロマリットディスカウント」と呼びます。

僕が大変尊敬し敬愛する孫正義さんが経営するソフトバンクグループでも大変大きなコングロマリットディスカウントを受けている企業の1社です。

コングロマリットディスカウントを図示するとこんなイメージになります。

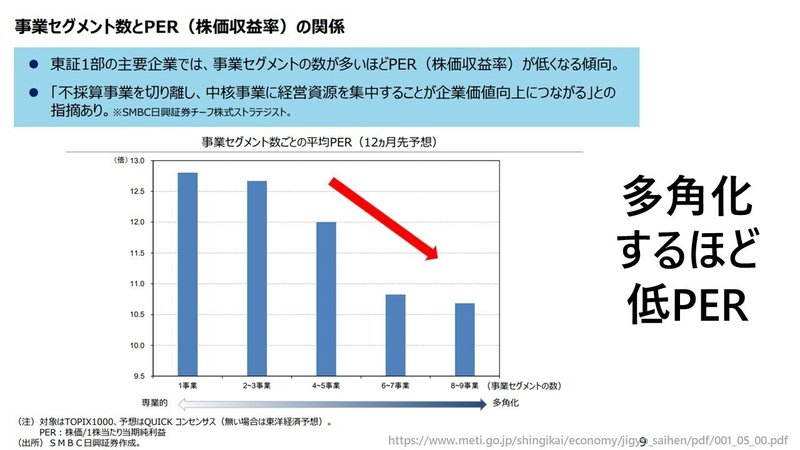

株式市場以外でインタビューをすると、コングロマリット企業は複数事業のシナジー効果などによって、企業価値が上がるのではないかと予想されることが一般です。

僕も10年前今の企業を選んだ一番の動機は”コングロマリット企業”だったからです。そのプレミアム効果に期待して入社を決めました。

もちろん世界にはコングロマリットをプレミアム(株式価値の割高評価)になっている企業もたくさんあります。

ただし、以下チャートにあるように一般的にはディスカウントされる傾向が見て取れるんです。

なぜコングロマリットディスカウントが起きるのか

グーグルで「コングロマリットディスカウント なぜ」と検索するとたくさんの記事や論文にアクセスできます。

一般的に言われるものを以下通りピックアップしました。

1つめのシナジー効果が出ない点は、端的に言うとバックオフィスの共有効果が案外小さかったり

事業間の結合が生み出されなかったりで、いわゆるシナジーが机上の空論だったというケースです。

確かに日本企業では全く事業環境の異なる複数事業を統一のルールで統制しようとする傾向にあり、余分なバックオフィス業務が発生していること実感していますし

そもそもシナジー事業についてパッと思いつく事例も想起されないのでこれは共感です。

2つめの経営者の資質です。多角化展開すればするほど、意思決定は複雑になりますよね。

ピラミッド型の意思決定をする場合、ピラミッドを駆け上がる中で一つでもNGがでたら意思決定的にはNGになることが多いのが日本型意思決定です。

多角化し訳も分からないのに正しい判断ができるのでしょうか。そして、その間違った判断のために葬られた正しいボトムアップ提案がいくつあるのか。

多角化経営ではその発生頻度が高まりやすい傾向にあることもネックでしょうね。

3つめは投資家視点での見えづらさです。

単一事業の株式を買うのであれば「これからこの産業は伸びそうだから買いだな」と分かりやすいですが、複数だとそうでないですよね。

決算短信も連結数値のみ開示されていて、ほぼほぼ事業がわからないのがコングロマリットの痛いところだと思っています。

皆さんも鮮度が命の生鮮食品を買うときに、状態がよくわからないものだといくら安くても購入に尻込みますよね。

以上、他にも何点かディスカウントの要因はあると思うんですが、

上記3事例ってなんというか人間味あふれる要因ばかりで説明としてはスマートじゃないなと感じるんです。

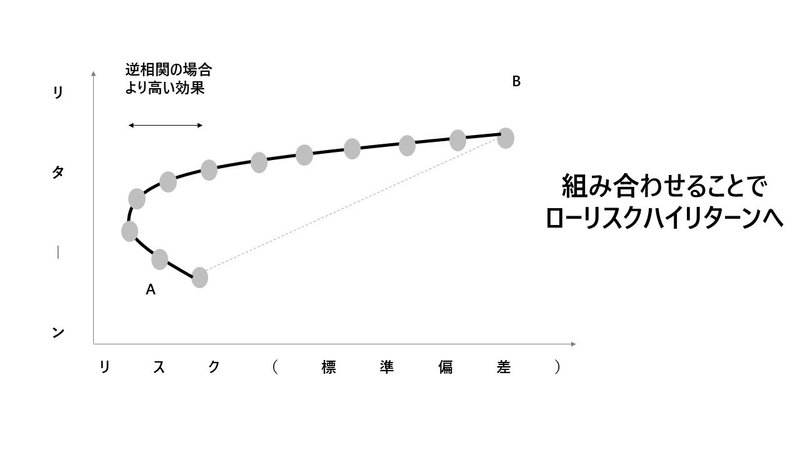

リスク分散視点でのコングロマリットディスカウント

以前noteにも記載しましたが、複数の逆相関をもつ銘柄同士を組み合わせることで、”ローリスクハイリターン”なポートフォリオ投資ができることをご紹介しました。

投資家から観た時に、いかに保有資産をリスクに対し分散させるか、資産を守りながら増やす意味で大変重要なポイントになっているんです。

そしてこのリスク分散という視点からもコングロマリットディスカウントが引きおこされる要因があるんじゃないかと思います

つまり、投資家から観た時に「リスク分散投資」を考えたときに、

わざわざ多角化している=分散銘柄を買うくらいなら投資家自らが専業企業に分散投資するニーズが圧倒的に勝つと思うんです。

以上、コングロマリットディスカウントを引き起こす要因として、アップサイドを期待できない3つの事例と

リスク分散を企業ではなく投資家自らが行いたいというギャップをご紹介させていただきました。

最後の論点はあまり紹介される機会が少ない(ググったけど合致する記事がみつからなかった)ので、「あーこんな考え方もあるよね」くらいで留めていただければ嬉しいなと思っています

今回も長々とお付き合いありがとうございました。

コングロマリットディスカウントについては、もっといろんな考えも持っているので

別のnoteでも取り上げてみたいなと思います!

twitterもやってます|note内容気に入っていただけましたらフォローボタンポチってしていただけると励みになります!

けんたろ|コミュニティ運営&人事 @murajuku

noteのシェアや感想をいただけると次回作への励みになります^^しっぽ振って喜びます

この記事が気に入ったらサポートをしてみませんか?