第1の柱における統合アプローチ事務局案の公表(2019年10月9日)

経済の電子化に伴う課税上の課題に対処するための国際課税の見直しが進められる中、第1の柱における統合アプローチ(unified approach)の事務局案が公表された。

(参照)OECDプレスリリース

以下、重要と思われる点をメモしておく。

提案の概要

2019年5月に公表された作業計画(PoW)は、ポリシーノートで提示された3案の共通点を括り出し、統合アプローチの検討を実施することを表明していた。

そうした検討の結果、解決策の鍵となる特徴として、次のような点が挙げられている(パラ15)。

● 適用範囲:高度にデジタル化されたビジネスモデルをカバーしつつ、さらに広く--広範に消費者対面型ビジネス(consumer facing businesses)に焦点を当てる。

● 新ネクサス:適用事業について、物理的拠点によらず、主に売上に依拠した新ネスサスを創設する。

● 独立企業原則を超えた(beyond)新たな利益配分ルール:新たな利益配分ルールの創設。同時に、おおむね現在の移転価格ルールは維持する一方で、定式(formula)ベースの解決策によって補完することになる。

● 3段階のメカニズムを通じた税の安定性(tax certainty)増大:税の安定性を増大させる。以下の3段階の利益配分メカニズムによって構成される。

(A) 定式アプローチを用いた市場法域へのみなし残余利益の配分

(B) 市場法域で行われたベースライン販売・流通機能への固定的報酬

(C) 当該提案に関連した拘束的・実効性のある紛争予防・解決手段((B)のベースライン活動を超える活動を認定した場合における追加的な利益を含む。)

興味深いのは、事務局提案が、現行移転価格ルールに課題があることを認識するもの(パラ17参照)であると同時に、既存ルールとの併存を図る点にあるといえよう。両者の使い分けについては、独立企業原則が意図した通りに作用しているとみなされている場合にはそれに基づく現行ルールを維持し、(特に経済のデジタル化によって)その緊張が増大してきた局面では定式ベースの解決を導入するという説明が与えられている(パラ18)。

◆ 適用範囲

事務局提案は、消費者対面型ビジネスに焦点を当てたアプローチを提案している。

消費者対面型ビジネスとは:

消費財の供給または消費者対面型の要素を有するデジタルサービスの提供によって収益を生じる事業(パラ20)

・資源採掘産業またはコモディティ、金融サービスといったセクターは除外(carve-out)されるであろう(パラ20)。

・CbCRで用いられている売上基準750百万ユーロといった規模に基づく制限(size limitation)の検討も行われる(パラ20)。

◆ 新ネクサスルール

デジタル化した経済では、物理的拠点を伴わず、巨大企業が遠隔地から消費者/利用者対面型の活動を遂行するものとなっていくだろう(パラ22)。そのため、新ネクサスルールはこの問題に対処するものであり、物理的拠点の有無に関係なく、「市場法域の経済における持続的かつ重要な関与」を有している局面に適用される。

新ルールの運用を簡素なものとするため、「その法域における持続的かつ重要な関与」の主たる指標として、当該市場における売上閾値を定義し、あわせて一定の活動(例えば、オンライン広告サービス)をも考慮する方式が提示されている(パラ22)。

◆ 新/改定利益配分ルール

統合アプローチ案では、次の3段階のメカニズムが提案されている。(パラ30)

Amount A -- 多国籍企業グループの「みなし残余利益(deemed residual profit)」の一部に対する市場法域の新たな課税権

Amount B -- 現行ルールの下でも課税可能な市場法域における活動(特に流通機能)について、そのベースライン活動を反映した固定的な報酬を用いる可能性が検討されるであろう。

Amount C -- 市場法域と納税者との間の紛争は、法的拘束力があり、かつ実行的な紛争予防・解決メカニズムに服するべきである。

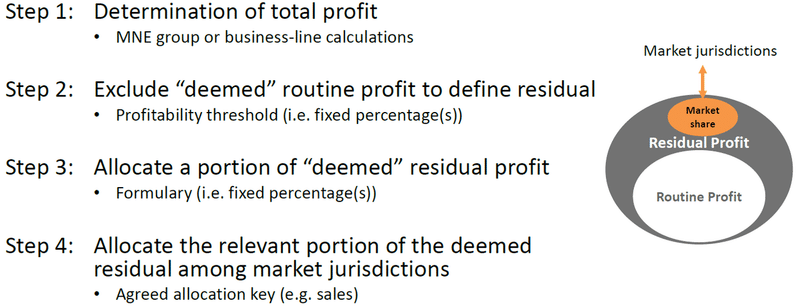

第1の利益類型(Amount A)は、多国籍ビジネスのみなし残余利益の一部を市場法域に分配するものである。みなし残余利益は、当該グループまたはビジネスラインの活動に対するみなしルーチンリターンを特定した後に残る利益を意味している(パラ51)。

Step 1: Amount A決定の出発点は、当該多国籍企業グループの利益を特定することであろう。連結財務諸表(consolidated financial statements)の利用が考えられる。(パラ53)

Step 2: 第2の手順は、合意される利益水準に基づき、ルーチン活動のリターンに近似することを求めるものである。簡素なアプローチは、(場合によっては業種ごとに)固定されたパーセンテージを合意することであろう。(パラ54)

Step 3: こうして算定されたみなしノンルーチン利益を、①市場法域に帰属すべき部分と②その他の要因に帰属すべき部分に分割することが必要である。提案では、市場法域に帰属すべきみなしノンルーチン利益の割合が簡素な取決めにしたがって決定されるものと仮定している。(パラ57-58)

Step 4: 最後に、あらかじめ定められた配分キーに基づいて市場法域に配分する。(パラ60)

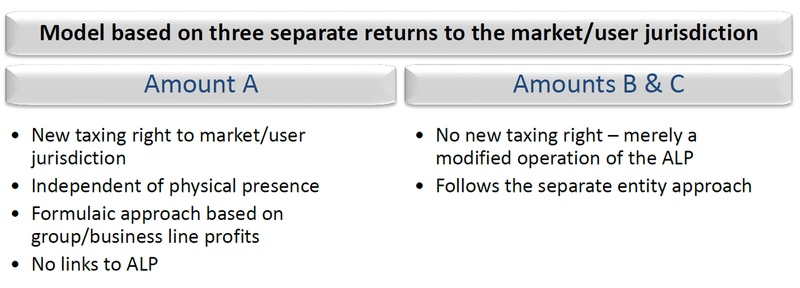

Amount Aがこういったメカニズムであることを前提とした上で、これとAmount BおよびAmount Cそれぞれとの関係については、OECD Tax Talksで示された図表がわかりやすい。

まずこちらの図表(スライド番号13)では、Amount AとAmount B & Cが対比されている。すなわち、Amount Aが今回の提案によって認められた新たな課税権に基づくものであるのに対して、Amount B & Cは、(当該市場法域に子会社またはPEという伝統的なネクサスが存在する場合に適用される)独立企業原則の運用を修正するものと位置づけられる(パラ50参照)。

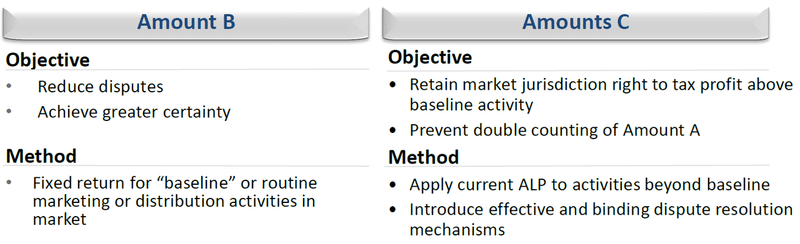

さらにこちらの図表(スライド番号15)では、Amount BとAmount(s) Cとが比較されている。Amount Bは、紛争を低減し、税の安定性を高めることを目的として、ベースライン活動に対する固定リターンを設定するものである(パラ30)。Amount Cは、仮に市場法域にこのベースライン活動を超える機能が存在し、現行移転価格ルールにしたがって、その法域がその追加的な機能に対して帰属する利益を課税しようと試みる場合を想定している(パラ30)。この場合を含めて、市場法域・納税者間の紛争は、法的拘束力があり、かつ実効性のある紛争予防・解決メカニズム(※)に服する点が強調されているのである。

※インドが強制仲裁に反対してきたことは知られているが、「我々がお仕着せ(one-size-fits-all)の解決策(仲裁)を押し付けようとするものでない限り、これはタブーではないという自信を持っている」とSaint-Amans氏は述べている。

◆ 二重課税の調整

検討中の論点として、既存のルールとの関係で生じる二重課税の調整問題がある。特に、Amount Aとして市場法域における課税を受ける利益について、その利益を負担することになる多国籍企業グループのメンバーを特定することが必要である(パラ36)。

スケジュール

コメント受付:2019年11月12日正午締切

パブリックコンサルテーション:2019年11月21日・22日

※第2の柱に関しては、2019年11月初旬に討議文書が公表され、12月にパブリックコンサルテーションが実施される予定である。

Oh and in case if you were wondering, hey what’s up with Pillar 2, the secretariat will release another discussion draft in early November and do *another* consultation in December. It is going to be an intense few months to close out 2019!

— Stephanie Johnston (@SoongJohnston) October 9, 2019

この記事が気に入ったらサポートをしてみませんか?