証券アナリストジャーナル読後メモ:本邦資産運用業界発展の方向性by菅野暁

https://www.saa.or.jp/dc/sale/apps/journal/JournalShowDetail.do?goDownload=&itmNo=37121

証券アナリストジャーナルを2010年頃からずっと購読している。著名な学者そして経営者の貴重な講演や論文を閲覧できることができ、大変勉強になっている。年会費18,000円は維持コストとして高い、という声も周囲でよく聞くが、月にならせば月額1,500円である。月一回の外食をやめればいい程度のコストで、この水準の論文や講演が読めるのは圧倒的にコストパフォーマンスが良い、と常々思っている。

以下は2020年の記事であり、日本そして欧米のアセットマネジメント業界の特徴・変遷がよくわかる記事である。

1.日本の資産運用会社に独立系が少なく、金融系が多い理由

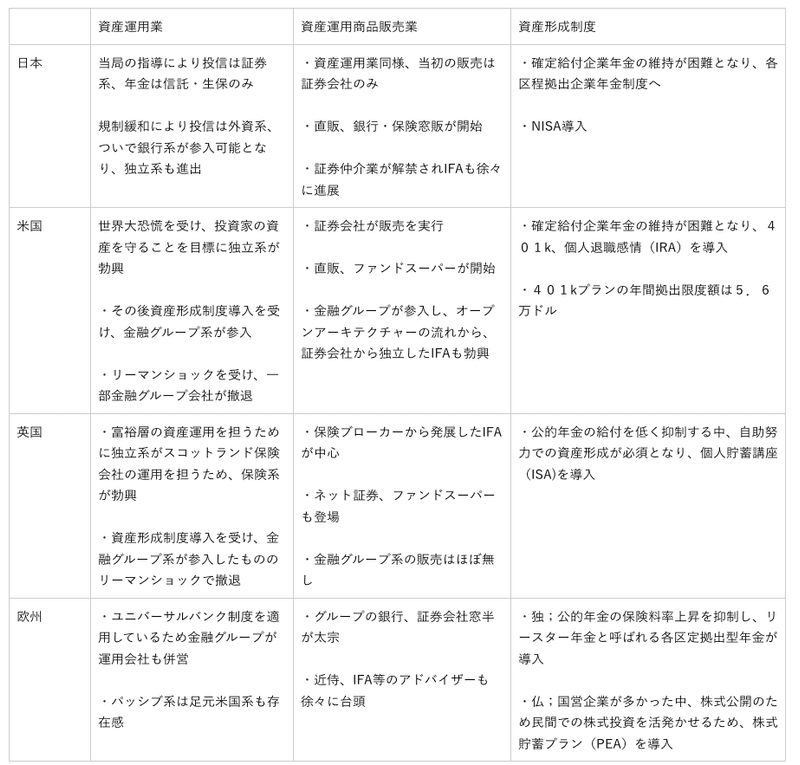

投信業務では、かつて証券投資信託業務の免許基準に、設立母体の資格要件が存在し、証券業務に精通している社にしか参入が認められなかった。

投資顧問業は、公的年金運用は大蔵省資金運用部(当時)への全額預託が義務付けられており、私的年金運用は信託銀行と生命保険会社への独占であった。

投信運用業務については、1950年代からの証券会社、証券系資産運用会社の独占を経て、90年代に外資系が、93年に銀行グループが参入可能となった。

投信販売業務については、証券会社の独占から、93年に資産運用会社による直販、98年に銀行窓販、04年に金融商品仲介業が解禁され、担い手が徐々に拡大してきた。

投資顧問業については、公的年金運用への投資顧問業者の参入は、旧年金福祉事業団が86年に運用を開始した資金確保事業であり、私的年金運用へは、90年4月1日の改正厚生年金保険法制定後である。

私的年金運用は、90年4月1日の改正厚生年金保険法制定後である。

2.各国比較

3.今後の各国の方向性

米国では、リーマンショック前のオープンアーキテクチャー化や、リーマンショック後の資本規制強化の流れを受け、アセットマネジメント部門をグループ外に売却する流れが一時強まった。

オープンアーキテクチャーとは、販売者と運用者が系列関係を超えオープンに結びつくビジネススタイル。販売会社は自社系列にこだわらず、幅広い投信会社のファンドを販売する。米国ではFDを重視する観点より、すでにリーマンショック前からオープンアーキテクチャが販売形態の主流の一つとなっていた。

運用商品の販売形態は、よりオープン化が進展する公算。米英ではIFA、ディスカウントブローカー、直販など多様化、大陸欧州ではオープンアーキテクチャー化けが進んではいないものの、フランス以外ではIFAなどの提供が徐々に浸透しつつある。

アクティブは勝者と敗者が二極化:不フィデリティ、Tロウプライスなどは独立系アクティブ運用会社は勝ち残りで資金流入が継続している。ニッチなブティックも生き残りが可能。ハドソンベイ、ファラロンなどのオルタナ系が該当。

こうしたオルタナファンドは運用パフォーマンス維持のため新規資金の受け入れを停止しているものもいる。

米英欧では、①大規模なパッシブ中心の総合ソリューション資産運用会社(ブラックロックなど)、②大規模なグローバルアクティブ運用会社(フィデリティなど)、③ニッチ・専門的な資産運用会社(オルタナなど)に類型化されていくだろう。

中途半端な規模・品揃え、運用力の会社は、合併などにより規模を拡大して、コストを削減することで手数料低下圧力に耐性をつけるか、資産を絞ってダウンサイジングし得意分野の運用に特化するか、金融グループ系の一機能となるか、廃業するか、のパターンが見込まれる。

この記事が気に入ったらサポートをしてみませんか?