サブスクリプションの見える化 (3/3) ―予測をもとに、最終目標を決定する

全3回で連載してきた「サブスクリプションの見える化」シリーズ。

過去2回の記事では、たくさんの反響をいただいています。私自身の発信力はまだまだですが、SNSの力にはおどろいています。シェアしてくださった皆さま、感想をくださった皆さま、本当にありがとうござます。

これまで、私自身がサブスクリプションのビジネスでマーケティングやデータ分析を担当している経験をもとに、以下の3つの目的に合わせて書いてきました。今回は最終回の第3弾ということで、目的の③にフォーカスして考えてみます。

今回は、ぐっと経営レベルの話しに近づきますし、前半は数値もかなりややこしく、深いところに踏み込みましたが(汗)、後半にはできるだけ数値の解釈や定性分析ついても書くように気をつけました。数値にあまり興味がわかない方は適度に斜め読みしていただきながら、定性面に気になったところの裏付けとして数値を参照していただく感じでも十分かなと思います。

3回の連載を通じて、BtoB、BtoC問わず、サブスクリプションのビジネスでデータを分析したり、課題を見つけて対策を考える実務者の方に何かのヒントになれたらうれしいです。

~ これまでの投稿 ~

■連載をはじめるきっかけになった記事

ネットフリックスの値上げから考えるサブスクリプションモデルの適切なKPI設定

■連載の第1弾

サブスクリプションの見える化 (1/3) ―長期契約は点でも線でもなく面で捉える

■連載の第2弾

サブスクリプションの見える化 (2/3) ―予測の変遷を捉え、現状を再評価する

* * *

それでは、中身に入りましょう。

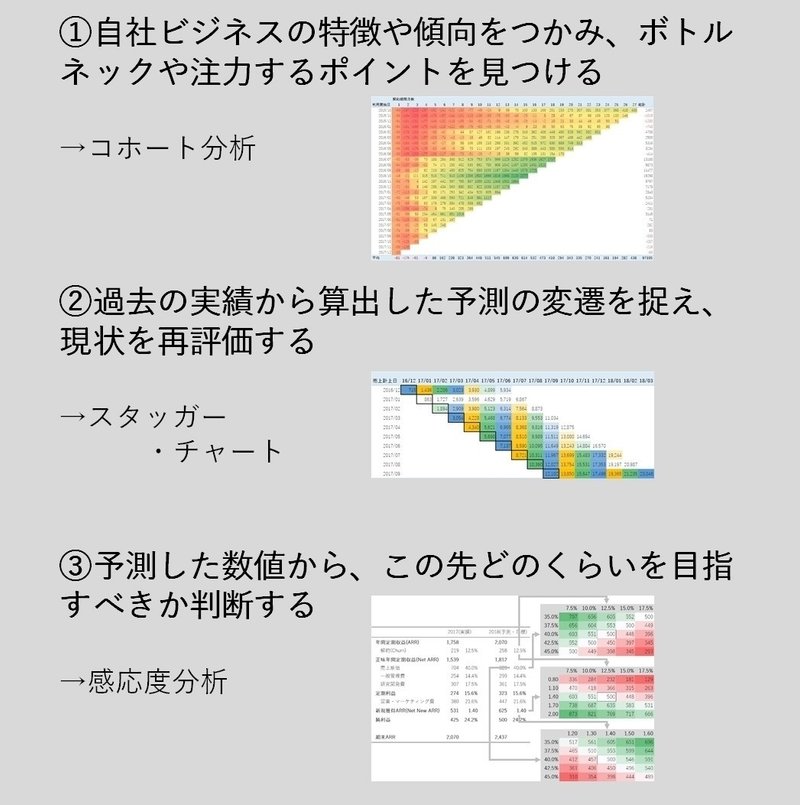

③予測した数値から、この先どのくらいを目指すべきか判断する

①でビジネスの特徴や傾向をつかみ、②で予測をアップデートする方法を述べてきました。今回はこれらを活かして、この先どのくらいを目指すべきかの目標値を設定する方法についてお話しします。

今はちょうど年末ですし、3月決算の場合でも4Qが終わればすぐに新年度です。今の事業の業績から来季はどのくらい見通しがたっていて、そこから何を変え、どこを目指すべきなのか、一緒に考えてみましょう。

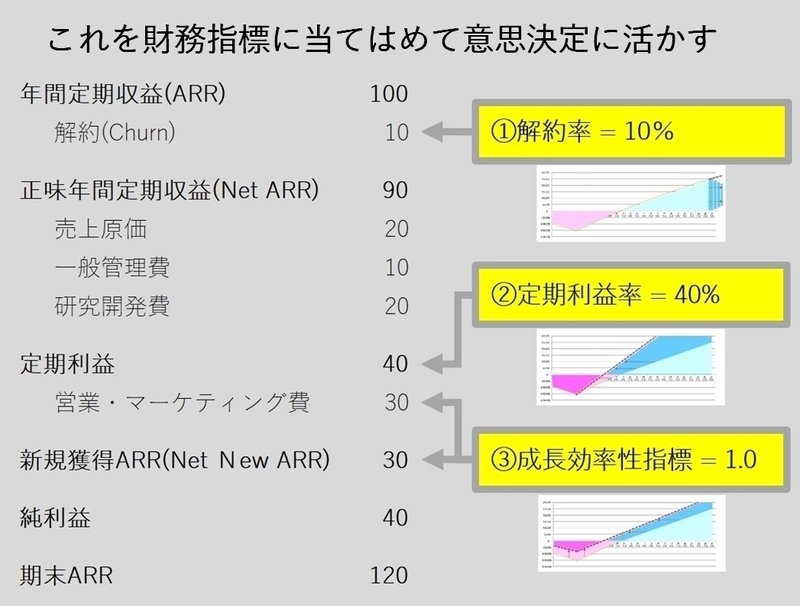

今回は、最初の記事で紹介した、サブスクリプションのP/Lを元に進めていきます。

3枚のスライドでちょっと復習です。

このように、従来の損益計算書(P/L)で表現できなかった、長期契約の継続利用の収益の見通しと解約の部分を補完した、新しいサブスクリプションのP/Lを紹介したのが最初の記事でした。

(このP/Lの詳しい使い方やそこからの示唆はこちらの記事をご覧ください。手前味噌ながら、Twitterトレンド入りしたりと大変好評だった記事なのでまだ読まれていない方にはオススメしたいところですが、今回の感応度分析を理解するうえでは、記事を読まなくても問題ありません)

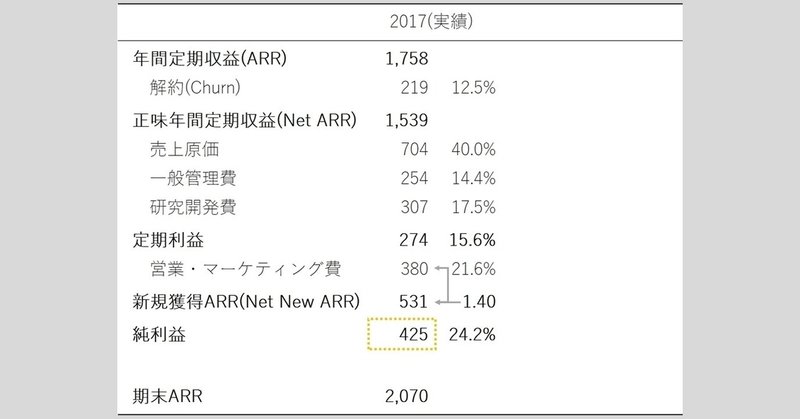

ここからはもう少しリアリティのある数値を例に進めていきます。(※数値は仮定したもので実在するものではありません。)

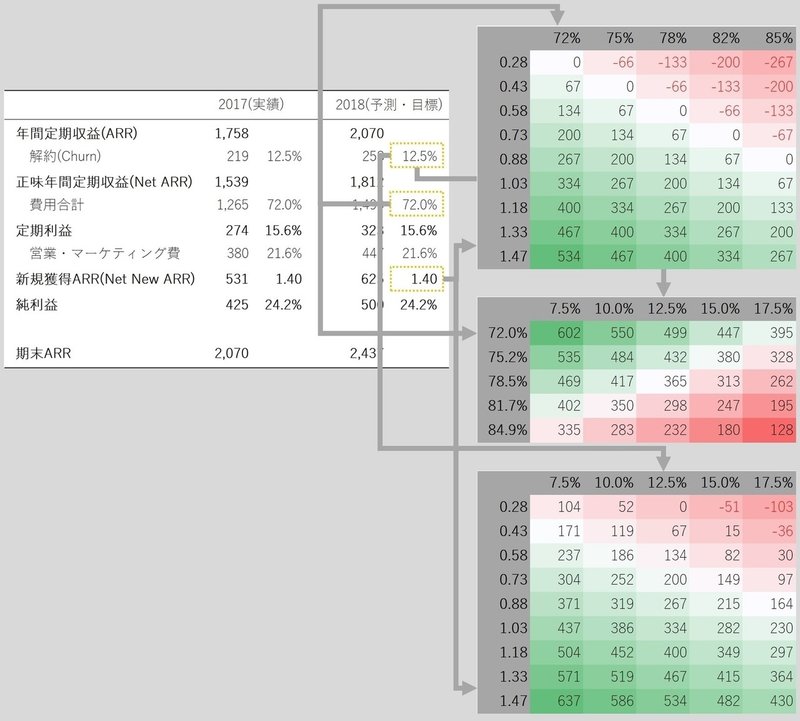

年間定期収益(ARR:Annual Recurring Revenue)とは、期のはじめにサブスクリプション契約で継続が予定されている1年分の収益のことです。この例では 1,758。そこから解約と費用を引き、新規を足すと2017年の純利益は 425 です。(※翻訳により名称は純利益としていますが、日本の会計基準では、営業利益ととらえてokです)

そして、解約を引いて今年残った継続分 1,539 と新規で獲得した継続分 531 を足した金額 2,070 が次の年の継続分の収益見通しとして、年度の終わりと同時に導き出されます。(※本来、新規獲得 531 はそのまま期末ARRにはなりませんが、今回は議論をシンプルにするためにそのまま足しています。例えば、期の途中の新規獲得は数ヶ月分の売上だけですが、期末ARRは1年分を計算しますし、新規獲得からその期のうちの解約は期末ARRから除きます。)

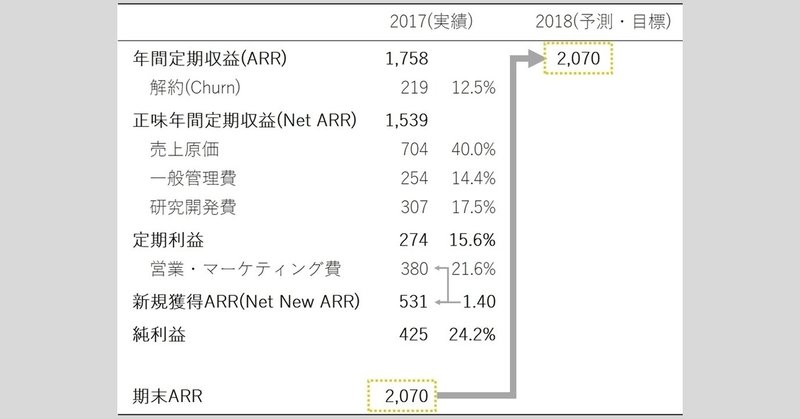

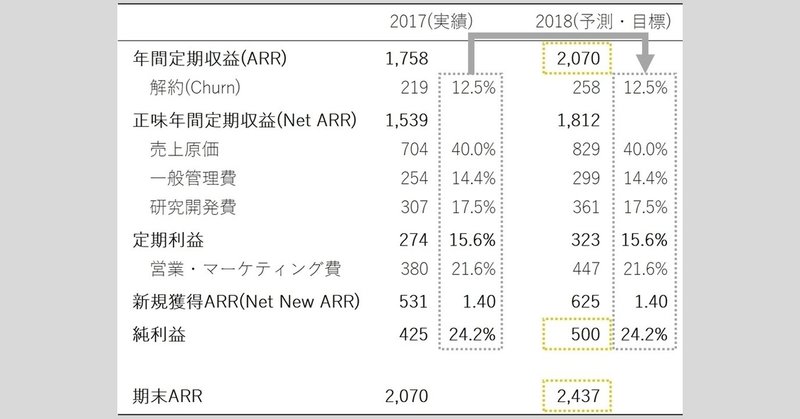

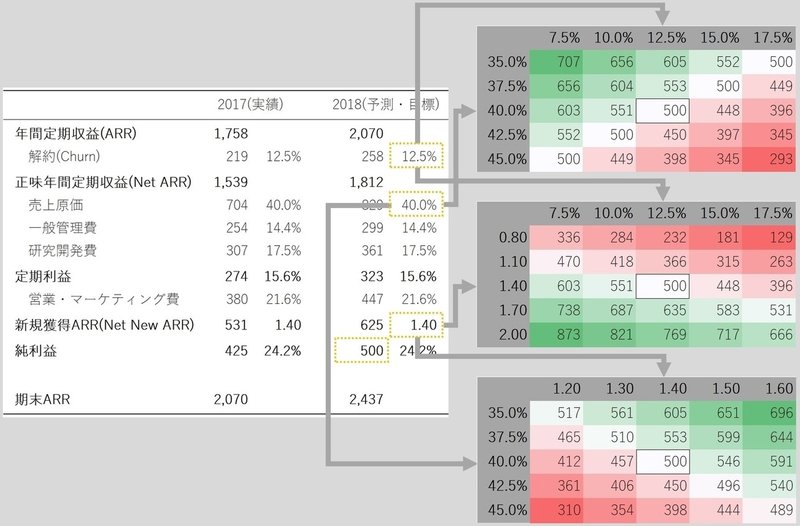

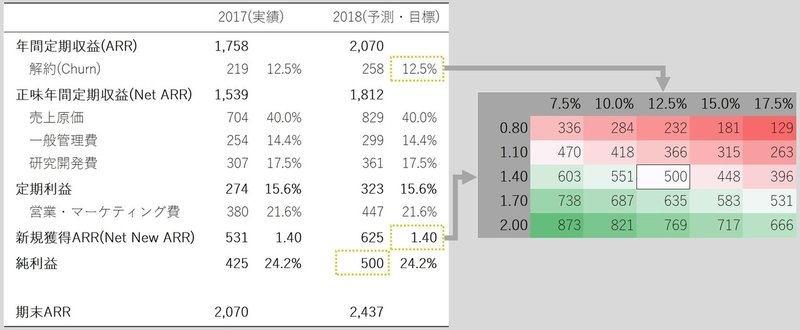

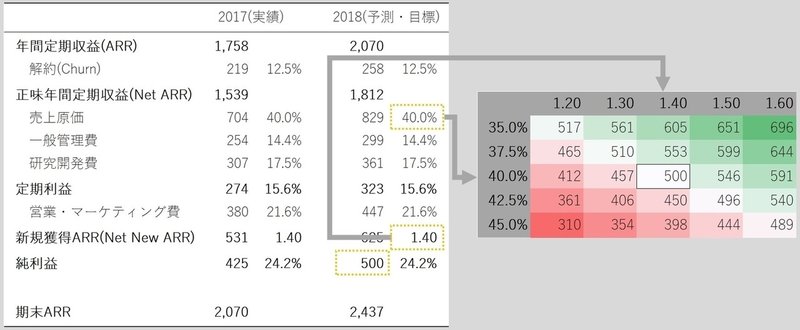

ここからが本題で、今回は2018年の予測と目標の設定です。具体的な数値から、それをピボットして目標を考えていきましょう。

上の表のように、期のはじめに 2,070 の収益の見通しが立っていて、そこから仮に解約や費用や新規獲得がすべて2017年と同じ比率だとすると、2018年の純利益の見通しは、500 です。しかし、これらがまったく同じ比率になることは通常ではありえませんし、そうである必要もありません。過去の連載の①②で見てきたビジネスなら、成長局面であり、ある程度強気の目標を定めて良いでしょう。ではどのくらいがよいでしょうか。

そこで、今回の分析手法の「感応度分析」です。(感度分析、What-if分析とも呼ばれています。)

個別に見てみましょう。

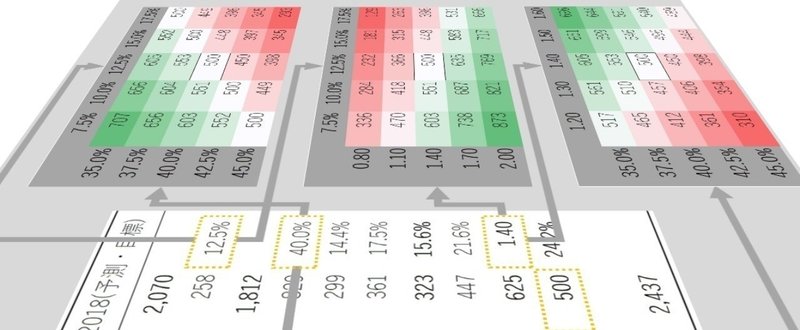

■解約率 対 原価率

この表では、解約率を横軸に、値の中央には昨年と同じ 12.5% を。

原価率を縦軸に、値の中央には昨年と同じ値 40.0% を置きます。

すると当然、これが交わる中央の囲みのセルが、純利益 500 と左のP/Lと同じ値で、これを今回の基準値とします。

すると、もし解約率を 10% に下げることができれば、原価率は 42.5% まで上げても、利益は 500 と、同じだけ得られることがわかります。もちろん、解約率も原価率も下げれば利益は大きくなりますね(この表では最大 707)。それぞれがどのくらいの関係性があるのか面で視覚的に捉えることができます。

■解約率 対 新規獲得

同様に、解約率と成長効率性指標(新規獲得)で比較した場合がこちら。解約率が上下に振れた場合に、どのくらい新規を獲得する必要があるかを示しています。

■新規獲得 対 原価率

以下同文です。

これらの比較からどのような示唆が得られるでしょうか。色々あると思いますが、そのうちの大きな要素は2つで、「各指標がビジネスに与えるインパクトを知ることができること」、「最終目標から逆算して今改善すべきことを考えられること」です。

前者から説明します。

各指標がビジネスに与えるインパクトを知る

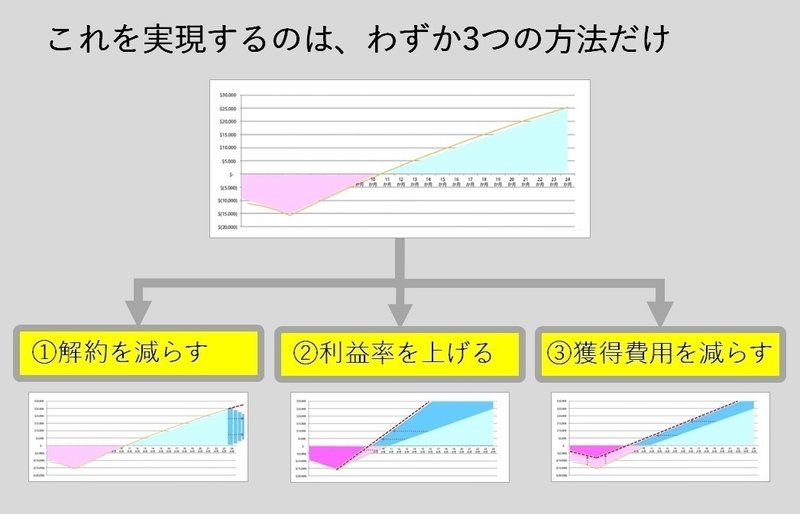

サブスクリプションは、解約率を抑えることが非常に重要といわれています。しかし、解約はゼロにできるものではありませんし、解約した時点で顧客対応は終わり、分析対象からもいなくなります。そうこうしているうちに、その重要性はなかなか実感しにくいのではないでしょうか。

今回の例では、ローンチから数年というケースですので、解約率にそこまでのインパクトはありません。しかし、ここで注目すべきは、継続を表すARRが1年で18%(1,758 → 2,070)も伸びていることです。

継続期間の平均が12ヶ月以上のプロダクトであれば、ローンチから平均継続期間が到来するまではARRが伸び続けます。そして、通常(生活習慣に溶け込むようなサブスクリプションビジネスであればなお)、その平均継続期間は12ヶ月よりもずっと長いはずです。

つまり、解約率1%に対する重みが年々大きくなっていきます。

しかし、解約率が重要なのは、それ自体が悪いことではありません。原価や研究開発費に資金を投じてプロダクトの価値を高めることは、解約率の減少につながるはずです。そして、それが全体に波及するということは、ARRの母数が大きければ大きいほど効率的に行うことができる(逆に言えば、大きな資金を投入できる)ということを指します。Netflix や Salesforce が積極投資をして成功している要因はこの論理にあるのではないでしょうか。

※逆説として、ARRが大きくなれば大きくなるほど、新規獲得のインパクトが小さくなります。しかし、未来の収益のために新規顧客の獲得や育成は欠かせません。その点の分析や評価ついては連載第1回の記事でコホート分析を使って議論しました。

各指標1%が改善することのビジネスに対するインパクトはそれぞれ異なり、次のアクションを考える上で非常に重要です。ましてやサブスクリプションでは、ARRが積み上がればその関係性が常に変わっていきます。定期的に定量化して、各指標の関係性を理解する必要があるでしょう。

次に感応度分析からの示唆の後者についてです。

最終目標から逆算して今改善すべきことを考える

ここではさらに2つの論点に分けて考えてみます。

時間軸を置いてピボットする

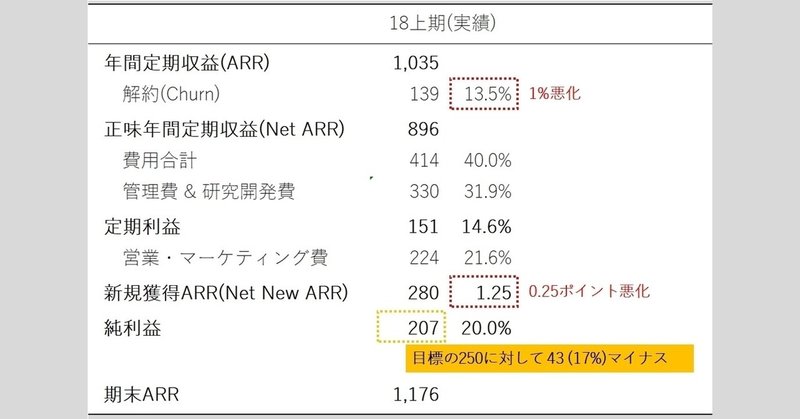

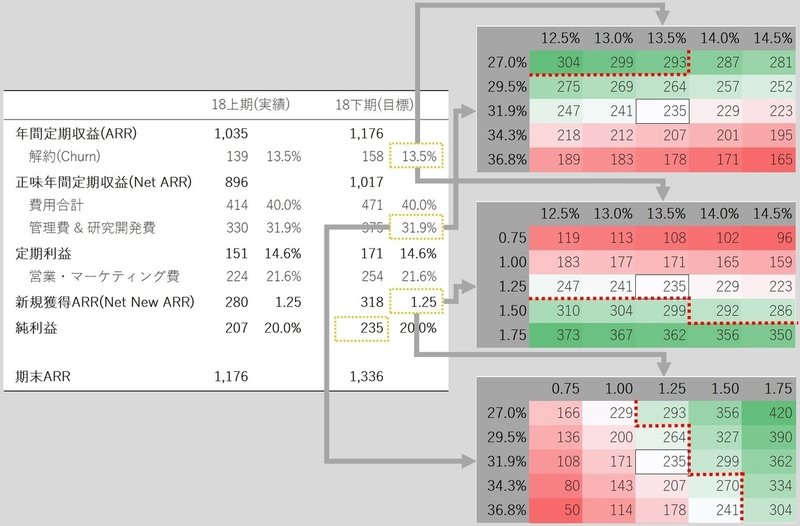

先ほどは、2018年と同じ推移で成長すると、利益は 500 と書きました。ここでは仮に2018年の目標をそのまま 500 として、半年経った時に以下の業績だったことを想定します。

2018年に利益を 500 得るためには、半年で 250 稼いでおく必要がありますが、半年時点では 207 。つまり、これを残り期間で補うためには、残りの半年で 293 の利益を稼ぎ出す必要があります。苦戦の理由は、解約率の1%悪化と、新規獲得効率の2.5%悪化です。この状況でどうすれば 293 の利益を出せるでしょうか。その数値を試算するときにも感応度分析は力を発揮します。

右上の表のように、解約率と新規獲得率が仮にそのままであっても、「管理費 & 研究開発費」で27%まで削ってしまえば、293 の利益を稼ぎ、2018年の 500 の利益は達成です。

もちろん、単なるコストカットは従業員にうれしいものではありませんし、消極的な経営とみなされかねません。まずは解約率と新規獲得率の回復を目指すでしょう。その数値も残りの2つ表が目安になります。

このように、現状の目標に対するズレから、残りの期間にどのくらいを目指し、何を削り、どこに力を入れるかは定量分析やアカウンティングの本質といいますか、すべてのビジネスで共通して必要なことだと思います。

最後にもう1つの論点、そもそも論を問い直します。

最終目標(利益)は適切か?

これまで見てきた例で、2018年に利益額 500 を目指そうと思うと、一般的な財務会計基準でも売上高営業利益率は 31%です。利益が高いのは良いことではありますが、税金にそれなりの金額を持っていかれてしまいそうです。

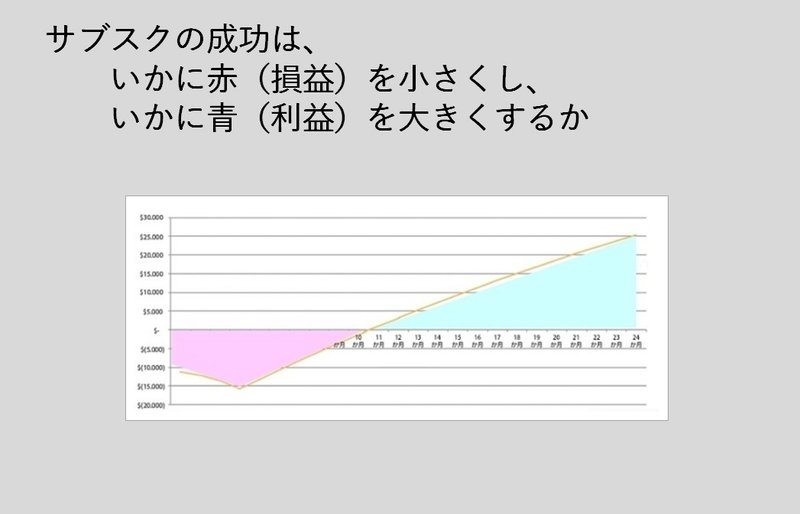

Amazonの決算は有名ですね。売上高がどんなに成長しても、徹底的に投資額を調整して徹底的に節税する。このようなグラフです。(※出典1)

今回のケースでも、儲かっているのなら人件費を上げてもいいですし、もっとたくさん投資してもいい。そこで、利益がプラスマイナスゼロを基準にした感応度分析がこちらです。

右上の表から、解約率は多少の前後はありますが、ある程度一定の数値が見込めるので、この場合は 12.5% の据え置きの想定で。投資や費用は極論をいえばいくらでもコントロールできるのでまずはこの2つの軸で見ましょう。すると、どこが利益をゼロに帳尻を合わせるポイントなのかひと目でわかります。

このように、感応度分析では、解約率や費用や新規獲得、それぞれの指標を並べて比較することによって、その指標の関連性を考慮した仮説をたて、どのくらいを目指すべきかの意思決定をする際の参考することができます。一発で答えを教えてくれる魔法の杖ではありませんが、だからこそ定量化・数値化されたものを面で視覚的に捉えることに価値があるはずです。2018年度の目標策定のために定量的な根拠のある建設的な議論をしたいですね。

終わりに

実践編と思って書き始めた本投稿ですが、気がついたら趣旨を述べることが多く、またまた概念的になってしまいました。(それでもやっぱり趣旨は大切にしたいと思っているのですが。)

しかし、データ分析初心者の方がこれを見て、今すぐ実践できるかといえば、ちょっとむずかしいかもしれません。今後リクエストがあれば、データの整形や計算処理のしかたを説明してみるのも面白いかもと思いましたがいかがでしょうか。

けど、私も文系出身の人間ですし、今回の処理も一部はけっこう地味な作業が残っています(第2回で行った回帰分析とか)。そんな中で、今回お伝えしたかったのは、アウトプットのイメージです。それさえもっておけば、優秀なエンジニアの方が自動計算する仕組みを作ってくれるかもしれません(願望)。

* * *

データ分析や要素の分解、何かを発見することは私の趣味みたいなもので、共有できる人や環境ができたら楽しいだろうなーと思って今回の連載を始めました。

ですが、仕事でこれをこのまま発表しても、仮にそれがどんなに価値があるものだとしても最後まで聞いてくれる人は稀でしょう。私もそんな失敗を何度も繰り返しています。

だからといって、数字やチャートを見るのが嫌いな人・苦手な人を、バカだアホだといっては仕方がありません。むしろ、非常に優秀な方で、結論“しか”求めない人は多いです。

しかし、状況に合わせてピボットできない結論は弱い、場合によっては害悪であるというのが持論であり、やはり議論が必要だと思っています。

そんなときに必要なのは、課題感の認識の一致ではないでしょうか。現状を互いに理解し、そこにある課題が共感できているか。そのために最初は数値もチャートも必要なく、顧客1人の声でよいのかもしれませんし、会議以外の非公式なコミュニケーションでそれを伝える必要があるのかもしれません。そうしてはじめて、具体的にどのくらいの影響度があるかという数値の話に耳を傾けてくれるのかもしれません。

私はそういうのはちょっと苦手なのですが頑張ります。

これまでの記事を読んでくださった皆さんはいかがでしょうか。きっとこんな長文を最後まで読んでくだった方は私なんかよりも分析思考をお持ちなのではないかと思います。そのアウトプットが相手に刺さり、分析がさらに楽しくなったり、課題の解決に向けて何らかの行動につながることを祈っています。

* * *

皆さんの反響が思った以上に大きく、暖かくて励みになります。本当にありがとうございます。全3回の連載はこれでおしまいですが、サブスクリプション分析でいえば定性面もまだまだ書きたいことがありますし、サブスクリプション以外のネタも色々とあります。

不定期ではありますが、少しずつ書いていこうと思いますので、よろしければ、フォローしていただけたらうれしいです。

筆者をフォローする

→ https://note.mu/naoyuki884

サブスクリプションの記事をまとめたマガジン(すべて無料)

→ https://note.mu/naoyuki884/m/m8d857ae08f75

Twitter

→ https://twitter.com/naoyuki884

※出典

(※1)アマゾンドットコムの売上推移などをグラフ化してみる(最新)(2017/12/18アクセス)

最後までお読みいただきありがとうございます。サポートいただいたお金はありがたく使わせていただきます。