Sansanの投資リターン分析

ワンテンポ遅れてしまいましたが、Sansan並びに投資家の皆様、上場おめでとうございます。SaaSのお手本のような事業展開だけでなく、投資サイドでも学びになるに違いない、と目論見書や謄本を細かく分析したものをシェアします。

結論

・Seed投資を行ったインキュベイトキャピタルは、初値ベースで546倍のリターン(1,500万円→約82億円)

・SeriesBからの投資家DCMは、初値ベースで5.5倍のリターン(約30億円→約135億円)

・シリーズB(時価総額101億円)までの投資家で、10倍超のリターン

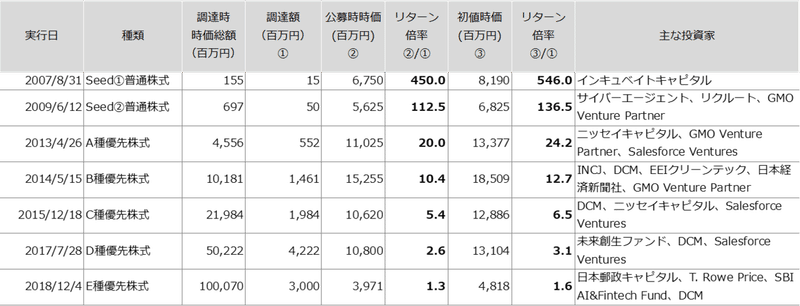

調達別の時価総額と投資リターン

まず、これを見て第一に思ったことは、アーリーステージでリターン倍率が高いのはわかるのですが、SeiesBで100億円のバリエーションで投資しても公募価格ベースで10倍超のリターンが出る、そこまで大きなIPOをしていて、本当にスゴい、ということです。

特にSeriesB以降のバリエーションを決める重要な要素の一つとして、「イグジットがいくらになりそうか」というのがあると思います。投資家サイドで言うと、トラクションが良くても、大きなIPOを期待できなければ、バリエーションの許容度が下がります。起業家は、その時点で、大きなIPOを投資家に想像させられるようなエクイティーストーリーを示せるか、が大事になるということです。

Sansanでは、事業の市場性を示し時価総額を倍々にあげてきたのだろうな、と推測されますし、示したストーリー通りの大きな事業拡大を成し遂げ、IPOでは高く評価されていると理解しています(時価総額と売上の相関はEntrepediaさんの素晴らしい記事があるのでそちら参照。)。

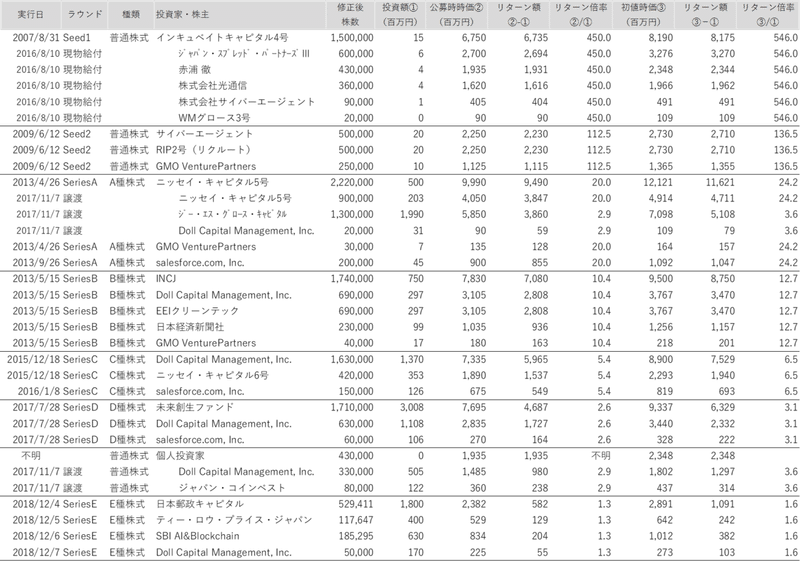

各ラウンドと譲渡の詳細

すごいマニアックな表ですよね・・。こういうの、分析するの、好きなんです。インキュベイトキャピタルは10年の満期になってしまったので出資者であるLPにSansan株を現物給付しています。なので出資者の方々は、数百万円の価値が数十億円になっていて、夢があります‥。

この表で注目点は以下です(表に入ってないことも含む)

・実はA種優先株はSeriesB実行時に普通株になっている(SeriesA契約書に普通株の転換条項が付いていました)

・普通株をニッセイキャピタルはSeriesD後に売却。上場時の株数からの推測ですがGMO Venture Partnerも売却しています。一旦利益確定し、残した優先株でアップサイドを取りに行ったという理解です。

・DCMは上場前に売却される株式は全部買って比率を高めてきた

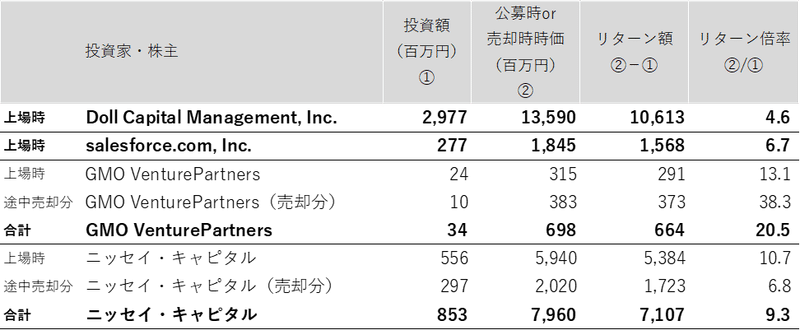

主要VCの平均リターン(一部推測)

各Seriesでの投資の合計で、トータルでのリターンを推測しました。DCMは約30億円の投資で公募時ベースで135億円の時価、リターン倍率にして4.6倍です(初値ベースだと5.5倍でした)。途中で普通株を売却したGMO Venture Partnersやニッセイ・キャピタルは、それぞれ平均で20.5倍、9.3倍のリターンです。

STRIVEではファンドサイズが大きくなったことで、SeriesB以降の投資も可能になり、色々なケースを見ています。Sansanの目論見書分析で、各VCさんの投資スタイルやイグジットタイミングをみて非常に学びの深いケースとなりました。ありがとうございます!上場後も応援しております!!

アーリーステージのスタートアップに投資をするVCです!事業の相談、資金調達のご相談お気軽にどうぞ!