米国株師匠🍅アウトライヤー寄稿124

米国株の師匠🍅アウトライヤー様からの寄稿🍅第124回を全文無料で皆さまにお届けします。

第123回から続く

サマリー(要約)~

売って行くイメージと姿勢

・PE Multiple (株価収益率倍数)バリュエーションで、18.3x(倍)ないし18.6x(倍)から、売り始めて、17x(倍)、16x(倍)、15x(倍)に向けて、売って行くイメージと姿勢です。それで、14.5x(倍)や13.5x(倍)というところがあるのかどうかは、実際にそうなってから、そこ行って見てから、よく見てみるという姿勢です。

・S&Pコンポジットインデックスで、Earnings Yield(益回り・株式益利回り)3%のところから売り始めて、売って行って、また、7%超えてくるところがいつか将来出てきたら、周囲の状況をまず第一に鑑みて、その時またロングについて考慮するという姿勢です。

*S&Pコンポジットインデックス~S&P 500、S&P 400、S&P 600のすべての株式が含まれています。俗に、S&P1500 と呼ばれる指数です。この指数は、米国株式の時価総額の約90%をカバーしています。

このようなイメージ、姿勢でいます。

説明~以前のフォローアップ(一度行った事柄をさらに、その効果を確認するために、もう一度進展を調べること)から、事実確認を2つ。

事実確認その1。

第120回の寄稿時に、Ponzi Fiananceさんがシェアしてくださったツィートとチャートを引用させて頂きました。~引用~「ニューヨーク連銀のトレーディングデスクと米国財務省為替安定化基金は、Ponzi(インチキ)を維持するために懸命に取り組んでいます。(はるかに効果的ではありませんね)-QE(量的緩和)スタイル―イエレンって、元FRB議長・元中央銀行家であり、”政治的な匂い”がしますね。(こうした)明らかな介入は、「自由市場」がないことの証です。インフレを長引かせている要因でもあります」~ニュアンス

NY Fed trading desks and Treasury Exchange Stabilization Fund are working hard to keep Ponzi afloat (much less effective) - QE style. Yellen's an ex-central banker and it smells political. Obvious intervention is testament that there's no "free market." It's prolonging inflation. pic.twitter.com/G6so71viqX

— Ponzi Finance (@BP_Rising) February 23, 2023

介入の有効性というものは、日ごとに確実に弱まっている

今回のこれもPonzi Financeさんがシェアしてくださったツィートです。

これも2月27日月曜日のマーケットでの一例です。

Wonder how many 0DTE options the New York Fed trading desk/floors were buying today (directly or indirectly). Regardless, effectiveness of their intervention is certainly weakening by the day. pic.twitter.com/PovrXu5I8h

— Ponzi Finance (@BP_Rising) February 27, 2023

Ponzi Financeさん、今回は「ニューヨーク連銀のトレーディング・デスクが、オプションで、直接的もしくは間接的に介入したのかと推察してるけど。とにかく、彼らの介入の有効性というものは、日ごとに確実に弱まっているようだよね}というニュアンスの事を述べておられます。

このようにマーケットを支えても、2月27日月曜日のその時は、一定時間戻るのですが、その後また、売られて、状況としては、結果として「行ってこい、のような状況」になってしまっていたという。思うほどにマーケットが戻れない、上がれない、マーケットの地合いそのものが、”今”やはり弱いんでしょうね。

その都度、日々のこれ、支える方法論の例を挙げてもキリがありませんが、このようにマーケットを支える作業(価格維持オペレーション)はあるわけです。しかしながら、僕の場合は、そのマーケットを支える作業をあてこんで、買うぞ~とか、何か具体的な行動をとっているわけでは全くありませんし、そんなつもりも全くありませんので、ここでは、事実確認のひとつとして、ノートし、例示させて頂いています。

Ponzi Financeさんが、こうしてシェアしてくださることに感謝致しております。

事実確認その2。

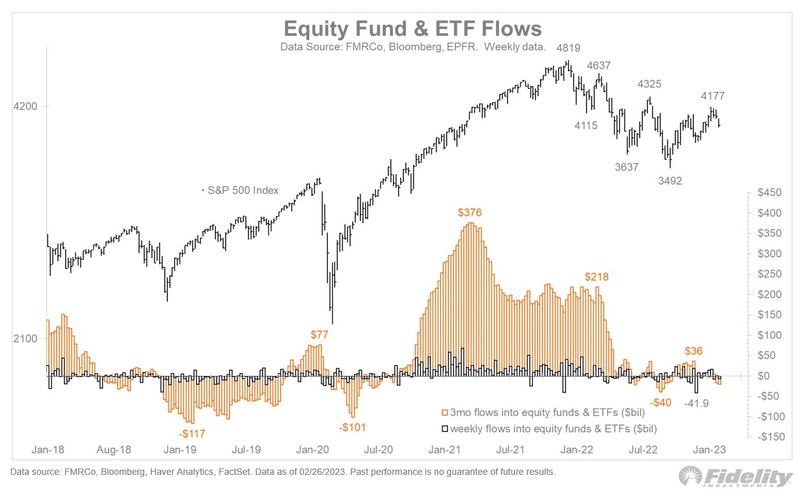

第94回の寄稿で述べた~「サイドラインにキャッシュが山積みになって待機してますよ」との事です~ジュリエン・ティマーさんの引用~「マネー・マーケット・ファンドの資産規模、現在、4兆8000億ドルで、2020年3月に見られた最高水準と同レベルです。ジュリエン・ティマーさんご自身は、これをマーケットの時価総額に対するパーセンテージで見る事を好まれているという事で、それに基づいて見ると、マネー・マーケット・ファンドの資産規模は時価総額の11%の水準にあって、市場が高値を付けていた時の8%(この時最も(現金比率が)低かったのですが)を上回っていますが、2020年において市場が安値を付けた時の17%(この時最も(現金比率が)高かったのですが)を大きく下回っています。理論的には、(株の)ラリーをたきつけて促進さえし得るだけの現金が待機しているという事になるのですが、現在、その待機している現金があからさまに(株の)ラリーを動機づけたり、現金から(株などのリスクアセットへ)逃避しているようには見えません。」~第94回寄稿から~

3か月間の新規フローの合計は、ざっとゼロ

ジュリエン・ティマーさんがシェアしてくださったツィートとチャートです。

Investor sentiment? Cash on the sidelines is at 11% of market cap, which is neither here nor there. Likewise, fund flows are showing neither hope nor despair, with the 3-month sum of new flows into equity mutual funds and ETFs at roughly zero. pic.twitter.com/Cj0QPvtsGe

— Jurrien Timmer (@TimmerFidelity) February 27, 2023

ジュリエン・ティマーさんによりますと、前述の「マーケットの時価総額で見た時、キャッシュ・現金の割合が11%」。

「同様に、資金(ファンド)フローに、希望も絶望も見られずなんですけど、株式ミューチュアルファンド(投資信託)とETF(特定の指数の動きに連動する運用成果をめざしている上場投資信託)への3か月間の新規フローの合計は、ざっとゼロです。」

「よっしゃあ~、押し目は買いだあ~、ブルマーケットだ~」と言う時に、新規に、株式ミューチュアルファンド(投資信託)やETFに資金流入が見られるわけですが、それがないんですね。押し目がどうだ~、こうだあ~は、人それぞれ解釈があるのでしょうけれど、少なくとも「ブルマーケットだ~」って、言ってる場合じゃないですよね、そうは見えませんね、というのが、この「事実確認その2」を受けての僕の現状理解です。

説明その2~

この寄稿で、機会あるごとに、株価というものは、将来の期待収益率で構成されているところ大(だい)ですと述べてきました。2,3四半期先、もしくは、その先、株価とは、その先々を織り込んで行くものですとも述べてきました。

今一度、昨日引用させて頂きました、モルガンスタンレーのチーフ・ストラテジスト、マイケル・ウィルソンさんのブルームバーグ記事を引用させて頂きます。

氏のコメントを拝見させて頂いていて、現時点で、ポイントだと思う箇所は~この記事からの引用~「株式市場は1か月前にこれを認識し下落する傾向があるが、今回のサイクルはこのパターンに完全に当てはまる」と指摘した。~という箇所だと思っています。

仮に、仮にですが、マイルドであってさえも、リセッションが来ることをマーケットが織り込む時って、そんな、成長銘柄がなんとかんとか、とか、リセッションに強いセクター、銘柄とか、そんな能書き、言ってられませんから。株は売られますから。

ブルームバーグ記事

・「米株式市場の一斉下落、ストックピッカーは苦戦―利上げ長期化観測」

まあ、また、織り込まなければならない事をマーケットが織り込んだら、ロングで行けるところが出て来ると思っています。だからなにも、今、無理くり買う必要なんてない、と、僕は、もう全くそう思っているがゆえにです。ロングは、またいずれ将来、先で。

この寄稿で述べております通り、バリェーションをよく観察しながら、背景にある局面を頭に入れておく。

FRBが、

・金利引き上げを継続する局面

・引き上げたその金利を高い水準で維持する局面

・金利を引き下げ始める局面

将来またいずれ先で、ロングで考えられる、底探しができる局面が訪れると思います。上記、それぞれの局面での、マーケットに対する立ち回り方が異なるはずだと僕は思っています。

リセッションが来たなら、NBER(全米経済研究所)が認定するリセッション期間の最中、”さなか”にマーケットの底があるはずだという事を頭に入れておいて、考えておけば良いと思っています。

*この寄稿の前提~

この寄稿の初めから述べております通り、

「誰が売っても儲かる相場」

「誰が買っても儲かる相場」

それに参戦したい。このトレンドに乗りたい。だから、その初動でガツ~ン、それで、トレンドが出たら、それに乗って行きたい。それをどこまで追いかけて行くのが適切か計測したい。

そのためには、いつが、その場面に該当するのか、事実とデータでやり取りしたい。僕は、こう思っております。

もちろん、

高頻度取引(high-frequency trading, HFT)や高速取引(high speed trading, HST)~もしくは、超高頻度取引、超高速取引など~1秒に満たないミリ秒単位のような極めて短い時間の間に、コンピューターでの自動的な株価のやり取り戦略を実施するシステムも、実体験を通して、その存在自体については存じ上げております。

しかしながら、僕が、今、それを行っているわけでは全くありません。

僕は、気長に、

「誰が売っても儲かる相場」

「誰が買っても儲かる相場」

に参戦する事が好きです。

繰り返し述べております通り、僕は、そもそも、大したことなんて全くないですし、へたくそなわけですから。

泥臭~くやってる人が極めて多かった気がします。

ですから、急いでニュースや出来事に飛びつかなくても、急いでトレードしなくとも、出遅れても、出来る範囲の事を、真面目に取り組んで、じっくりやりたいと思って来ました。かっこつけようが、どうしようが、僕の場合は、無い袖はふれません。これは事実です。昔っから、外見や話し方は別として、ニューヨークでも、ロンドンでも、東京でも、泥臭~くやってる人が極めて多かった気がします。

泥臭~く、ですね。

これを前提に、この寄稿をさせて頂いております。

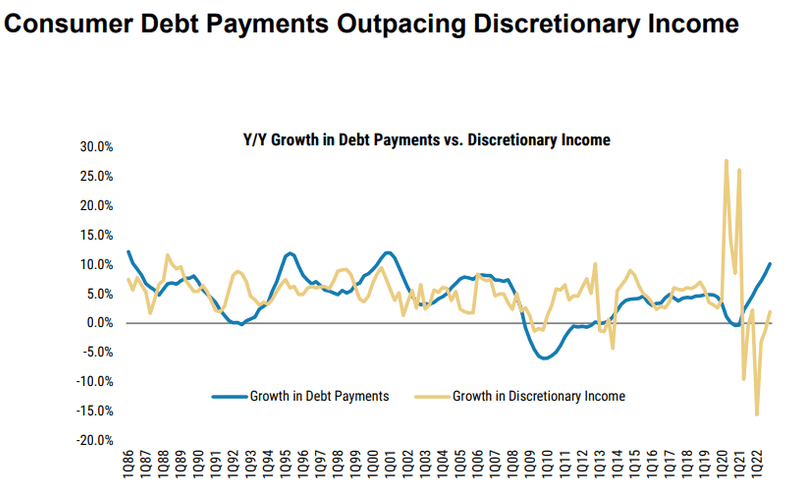

こちらは、Ayesha Tariq(CFA)さんがシェアしてくださったツィートとチャートです。

This is such an interesting chart from Morgan Stanley.

— Ayesha Tariq, CFA (@AyeshaTariq) February 27, 2023

Debt payments are now growing faster than discretionary income.

This is not comforting in the slightest and just more proof that the consumer is not strong.

We've been discussing this since June 2022. pic.twitter.com/m5tqucoTSX

Ayesha Tariq(CFA)さん~引用~「これは、出所がモルガンスタンレーからの非常に興味深いチャートです。負債の支払いは現在、自由裁量所得よりも急速に増加しています。これは少しでさえ安心できるところがなくて、消費者が強い、優位な状況ではないですよという事を示している証拠と言えますね。これについては、私達は2022年6月から議論してきたことです」とおっしゃっておられます。

【discretionary income】って、(自由)裁量所得の事ですね~可処分所得【disposable income】のうち、比較的自由な支出に回せる所得の事です。必ず支出しなければならない支出を可処分所得から差し引いた差額の事です。

このチャートのブルーのラインが、負債支払いの伸び

このチャートの黄色のラインが、自由裁量所得の伸び

負債の支払いに、裁量所得の伸びが、明らかに追いついていませんもの。これは、結構、物語ってくれているチャートですね。去年のず~っと前の寄稿時に、CNBCの調査から、米国人の約63%が、お給料からお給料での、ぎりぎりの生活をしているという事について述べました。

この寄稿では、クレジットカードの負債状況や、実際の生活面におけることなども過去に取り上げてきました。

こういうチャートを見ていると、僕はですが、「じわ~、じわ~っと、徐々に、それから突然に」というヘミングウェイのクォートなどを実体経済面でいつかそれがあるのかなあ~と、感じたりもするんですよね。

現実の生活が消費者の前にはある

イエレンさんがどう言おうが、現実の生活が消費者の前にはあるわけですから。

それで、第7回のスペースや第118回の寄稿で述べましたが、モルガンスタンレーのチーフ・ストラテジスト、マイケル・ウィルソンさんからの引用~

「投資家は、”壊滅的な・(Catastrophic)”終わりにさえなる、そこに立ちはだかるリスクの前で、そのリターンを守るための時間が、どんどんなくなってきている」って、僕も同様に思うんですね

それは、過去の寄稿を見て頂けますと、ニュアンスを掴んで頂くができるかと思うのですが。経済指標や指数、債券のマーケットが示唆する、シグナルや前兆、それが、実際に、どう、こういう、裁量所得ですとかに密接に絡んでいるのか。例えば、賃金インフレ、所得の伸びって言ったって、人員削減等で会社を辞めて、すぐに次の仕事見つけて転職した人の所得が伸びているわけであって、ずっとそこで長く働いている人の所得が伸びていたわけではありませんという事も過去の寄稿で引用とともに述べました。今回、すごく良いチャートをシェアしてくださったなあと、Ayesha Tariq(CFA)さんに感謝しています。

いっぽうで、昨日、アメリカの人で、これまで、たまにですが、コメントなど機会あれば、見させて頂いていた方が、自分の述べたい事で、人気をとって、注目を集めるための手法としてなのか、今の株式市場を自分の主張するポイント1点に絞って、他の事は全然、全く関係ないだとか言いながら、他要因を否定した上で、説明しようとしていて。マーケットって、「複合要因のある、複雑な事象をもって、構成されている」と僕は思っているんですね。以前、寄稿やスペースで述べましたが、その「複合要因のある複雑な事象を簡潔化して述べるという危険でさえある手法」そのものに出くわした感がありました。

こうなるともう、僕の中では、なんか、リセッション(景気後退)が来ようがどうだろうが、いつでもどこでも株は買った方が良いという人達や、MAGA(Make America Great Again)のような短いフレーズで聴衆を引き付けようとする、使い古され、批判を浴び続けてきた手法に近いのかとさえ思えて、残念でした。

全部関係あるのです。大ありです。インフレも金利水準も、業績も、バリェーションも、マーケット・センティメント(マーケットの心情)も、FRBの流動性も、QT(量的引き締め)とQE(量的緩和)のconflation(合成・融合)も、マーケットを支えるとういう当局の価格維持オペレーションも、経済指標や指数や、債券市場が示唆するシグナルや前兆も、その他諸々も、日々のマーケットの動きも。それらが、今後の何を示唆しているのかというところがポイントだと僕は思います。

それで、現実に、実際にマーケットに対して投資行動を始めたら、そこからは、ひとつの計測ツールとして、バリェーションが大事ですと僕は述べています。

株式市場が壊れたら、実体経済への波及が今回はより早い

金融市場と実体経済との間には、時差がありますが、今回、このAyesha Tariq(CFA)さんがシェアしくださったモルガンスタンレーのチャートを見ていて、株式市場が壊れたら、実体経済への波及が今回はより早いのではないかとさえ感じたくらいですから。これまでの寄稿で述べて来た通り、いろいろなところからシグナルがすでに出ていますからね。元FRBのエコノミストの金融市場というより、むしろ実体経済に則したコメントを拝見させて頂くたびに、米経済は強いと言われながら、結構、随所で傷んでいる箇所もあるなあとこれまで感じてきました。元FRBのエコノミストの方からのそれもあって、第7回スペースで、ブルームバーグのLisa Abramowiczさんの「ターミナルレートが高いほど、通常、資産価格への圧力が高まるわけです。経済の強さという事でそれを相殺出来はしますが、それを言ってもそれはある程度までの事にすぎません」という引用を用いさせて頂きました。

投資という事で考えますと、前述のそれぞれ3つの局面に分けた金利の状況で、それぞれの局面ごとに考えて行くこと、立ち回りを柔軟に変えて行く事が大事だと思っております。この時も、バリュエーションをよく測る事だと思っています。

いろいろな要素が様々に存在して、それら全部が、包括的に大事なのだけれども、そこから、実際に行動を始めた時、何に集約されて行くのか。

実際の行動後に、その時間の経過と伴に、その一つの大事な集約点が、

PE Multiple(株価収益率倍数)であり、その逆数のEarnings Yield(益回り・株式益利回り)だと考えております。

僕は、2月15日で、ベアーマーケットラリーが終わって、2月16日木曜日が潮目の変り目の日だと思っておりますが、まだ、本日でもそこから2週間経っていません。次は、まず、今日から、この「3月」から、ですね。

第125回へ続く

最後に …

これからもアウトライヤー様からの寄稿🍅を皆さまにお届けするつもりです。

もし、この記事を最後まで読んで頂けて、良かったなと思ったら「スキ」をクリックお願いします!

関連スペース

11月27日 第1回スペース 2時間

録音を視聴頂けましたら、幸甚です。どうぞよろしくお願い致します。😊 https://t.co/MxU4c5GKO0

— アウトライヤー (@iEjspQrtBk15hwo) November 27, 2022

12月18日 第2回スペース 2時間20分

12月18日(日曜)17時~

— NEO (@NZensin) December 12, 2022

第2回 アウトライヤーさん

スペース

オンライン上と現実世界の違い

米経済、米金融政策、米株式市場

ウォール街にあった、ある、現実

アメリカを動かしている大きな力https://t.co/ssWxqcz3Ai

12月22日 第3回スペース 12分間

このスペースは余談ベースです。オプションについて、ちょこっと触れ、ウォール街にあった2分間ルール、4年前のアメリカの下院での4分間の出来事のお話です。 https://t.co/NsnZx3JYzd

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月24日 第4回スペース 20分間

このスペースは、アメリカ株式市場、株の動向と一部アメリカの政治のお話です。 https://t.co/sXhK9SrHwu

— アウトライヤー (@iEjspQrtBk15hwo) December 25, 2022

12月30日 第5回スペース 20分間

テーマは、アメリカのマーケット、リセッション、皆さんの投資、アメリカで言われている情報の厳選、この寄稿の礎、そして来年、です。 https://t.co/pBKoWAVj03

— アウトライヤー (@iEjspQrtBk15hwo) December 30, 2022

2023年1月19日 第6回スペース 8分間

第6回スペース~テーマ

— アウトライヤー (@iEjspQrtBk15hwo) January 19, 2023

・イエレン財務長官の力仕事

・今から1月31日・2月1日のFOMCまで

・第1四半期の業績発表

・ブル・トラップ

・VIX指数とS&P 500のパフォーマンスは負の相関関係にあるという事

・約5%の政策金利下で、ブルマーケットが始まってそれが継続するんですか? https://t.co/0y2ZGP6t1u

2023年2月22日 第7回スペース 18分間

このスペースのテーマ~「ターミナルレートが高いほど、通常、資産価格への圧力が高まる。経済の強さという事でそれを相殺出来はしますが、それはある程度までの事にすぎません」~ https://t.co/fYowLrLnQ7

— アウトライヤー (@iEjspQrtBk15hwo) February 22, 2023

2023年2月25日 第8回スペース 8分間

アウトライヤーの第8回スペース~ポイント1点

— アウトライヤー (@iEjspQrtBk15hwo) February 24, 2023

テーマ・アメリカ株のバリュエーション~ https://t.co/uGJQ7uGHng

関連note

私、アウトライヤーは、OUTLIER とは関係ありませんが、

OUTLIERは素敵な商品です

OUTLIER 「相乗的にパフォーマンスを高める食品と栄養素を集約。」

🍅🍅

弟子のNEOさんへ

アウトライヤーより。外れ値です。でも異常値ではありません。

笑って許してくださいね。ごゆるりとお時間ある時ご覧になってください。

背景にある経歴:80年代後半から、ペインウェバー証券会社、メリルリンチ証券会社、ベアー・スターンズ証券会社等々の外資系証券会社東京支店法人営業部門に勤務。外資系企業生活で24年の歳月が流れました。

ペインウェバー証券会社ニューヨーク本社にて、2名のメンターのもと、米国株式業務を基礎から習得。なぜ、2名だったかと言いますと、フロントオフィス業務用に1名=MIT出身のトレーダーで数学者、バックオフィス業務用に1名=米国では名の知れたバックオフィスの専門家でした。当時、NY証券取引所にもしばしば、足を運び、入り口から出口まで、叩き込まれました。その後、日本国内の機関投資家向け外国株式営業に携わり、メリルリンチ証券会社とベアー・スターンズ証券会社では、それぞれ東京支店法人営業部門外国株式営業部長として、東京、ニューヨーク(ウォール街)、ロンドン(シティ)を中心に、アジア諸国も含めて、世界中を飛び回りました。グローバル株式・金融業務に従事する上で、メリルリンチ証券会社では、当時のメリルリンチ・グローバル株式営業部門におけるアジア地域2名のグローバル・エクティ・コーディネーターの1人として、米国株式を中心に、グローバルに株式業務推進役の職責も兼務。(この時とっても楽しかったです)

2012年2月に外資系企業生活を終えました。

同2012年年春から、日本企業の顧問に就任。

一貫して、この30年超の期間、何度も何度も現地に足を運び、そこにいた人々と直接仕事をした事を含めて、アメリカの金融政策、アメリカの株式市場を見つめてきました。

🍅注意事項

①不特定多数の者により随時に、誰でも閲覧可能な無料記事です。

②投資助言行為に該当するアドバイスは行いません。短期動向や個別の運用相談に関するご質問へのご回答は一切行っておりません。

③投資の最終決定はご自身のご判断と責任でおこなってください。

④『日刊宝の山』『アウトライヤー寄稿』は利益を保証するものではありません。

サポート🍓本当にいつも有り難うございます。