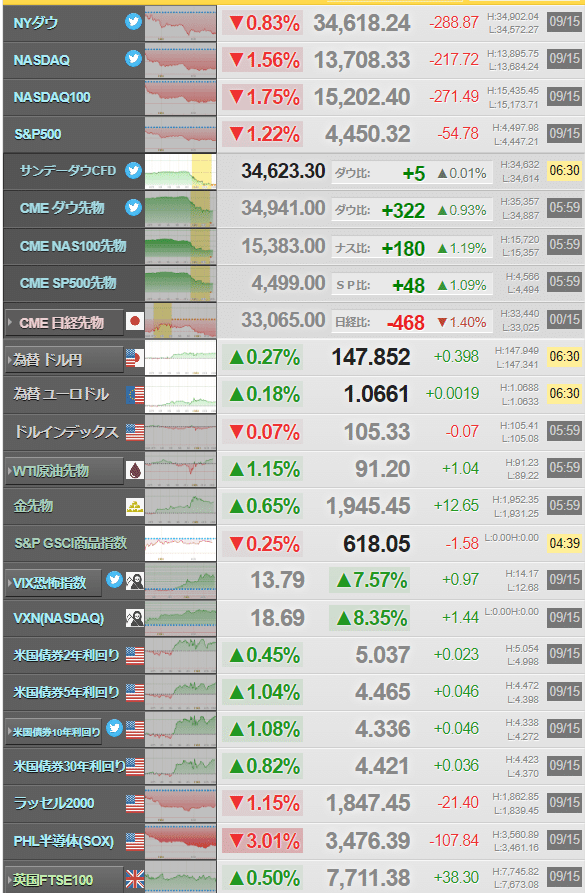

2023/09/16(土)=欧州株続伸/米国株式市場:は大幅反落/日経先物210円安の3万3070円で夜間取引終了

―――【総まとめ】―――

ロンドン、欧州株式市場は続伸。中国の好調な経済指標や中央銀行に関する観測が背景

FTSE100種指数は週間で3.12%高。一方、FTSE250種指数は0.58%安となり、特定の企業の動きが影響

中国の鉱工業生産や小売売上高の増加が注目され、欧州の高級品銘柄も上昇の要因となる

米国株式市場: 大幅反落、半導体株やアマゾン・ドット・コムなどが圧迫

日経225先物12月限は前日比210円安の3万3070円で夜間取引を終了、日経平均株価の現物終値3万3533.09円に対しては463.09円安

―――【チャート】―――

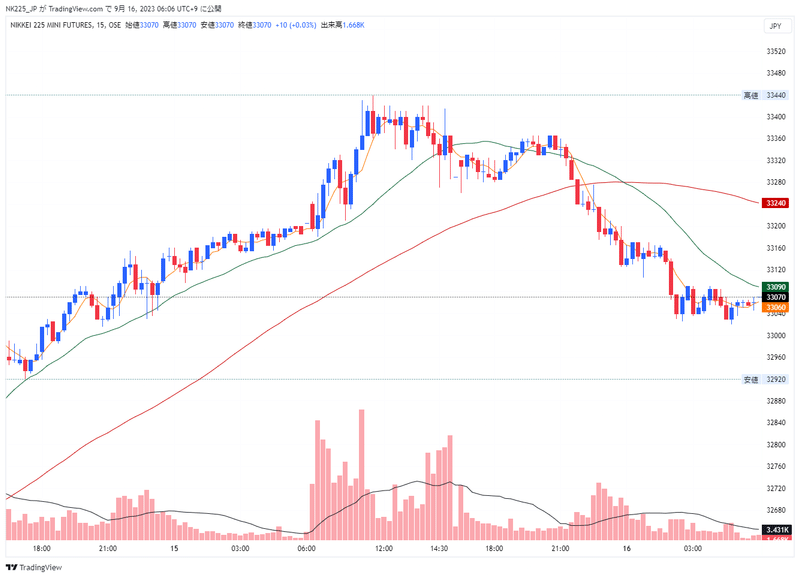

◆直近2営業日の値動き=15分足チャート(日経225先物ミニ12月限)

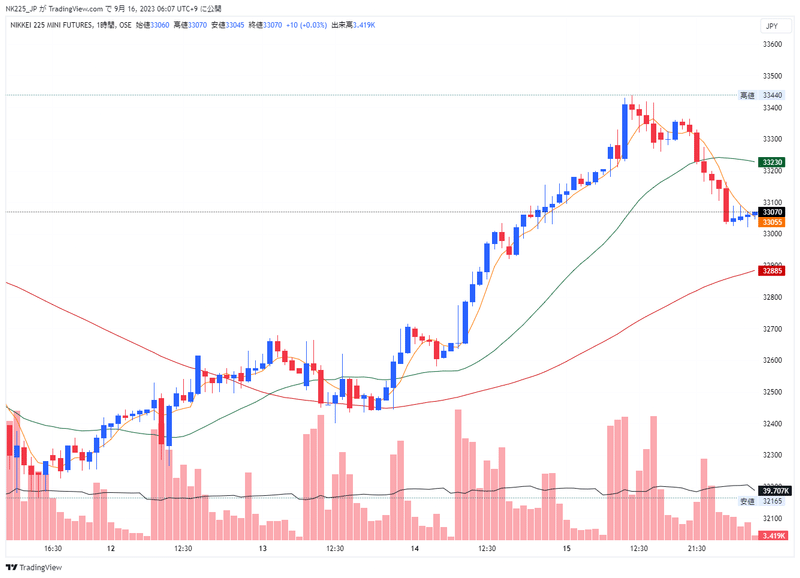

◆過去1週間の値動き=1時間足チャート(日経225先物ミニ12月限)

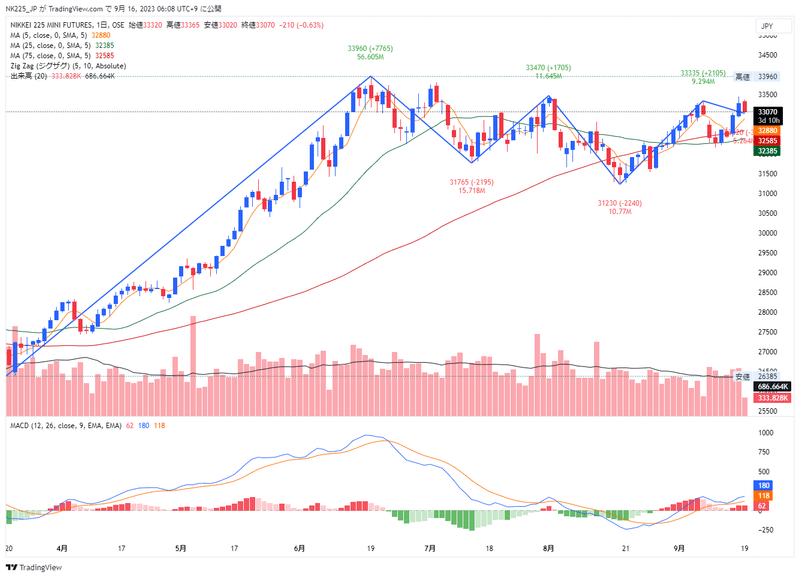

◆過去6ヵ月の値動き=日足チャート(日経225先物ミニ12月限)

―――【経済イベント指標】―――

◆2023/09/15(金)の経済指標結果

◆2023/09/16(土)の経済イベント予定

―――【欧州市況】―――

◆欧州市場サマリー(15日ロイター)

2023/09/16(土)03:02

●要約(ChatGPT併用)---------------

ロンドンおよび欧州株式市場は続伸。中国の好調な経済指標や中央銀行に関する観測が背景

FTSE100種指数は週間で3.12%高。一方、FTSE250種指数は0.58%安となり、特定の企業の動きが影響

中国の鉱工業生産や小売売上高の増加が注目され、欧州の高級品銘柄も上昇の要因となる

欧州中央銀行(ECB)が政策金利を引き上げるも、利上げの終了を示唆。ラガルドECB総裁や他のECB関係者の発言が市場で注目される

ユーロ圏債券市場では、ドイツやイタリアの国債利回りが上昇

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<ロンドン株式市場>

続伸して取引を終えた。中国の経済指標が市場予想を上回ったことを受けて鉱業株が買われた。世界の中央銀行が金融引き締めの終了に近づいているとの観測も、投資家心理を支えた。週間ベースではFTSE100種指数は3.12%高と、上昇率は1月6日に終わった週以来の大きさとなった。15日は金属価格の値上がりを背景にFTSE350種貴金属株指数、鉱業株指数がそれぞれ3.48%、1.38%上昇した。中国国家統計局が発表した8月の鉱工業生産と小売売上高の伸び率はそれぞれ前月から加速し、不安定な経済が部分的に安定化している兆候を示した。一方、中型株で構成するFTSE250種指数は0.58%安。発電会社のドラックスが10.2%と急落したのが重しとなった。ゲームメーカーのゲーム・ワークショップ・グループは10.6%と急上昇。四半期決算で税引き前利益が増えると予想したことが好感された。英国債利回りの上昇を嫌気し、FTSE350種不動産株指数、不動産投資信託株指数はそれぞれ1.47%、1.66%下落した。投資家は現在、米連邦準備理事会(FRB)とイングランド銀行(英中央銀行)がそれぞれ来週開催する金融政策決定会合に注目している。欧州中央銀行(ECB)は14日に政策金利の引き上げを決めたが、利上げ打ち止めの可能性を示唆した。

<欧州株式市場>

続伸して取引を終えた。資源株や自動車関連株が上昇した。予想を上回る中国の経済指標を受けて高級品銘柄も買われ、欧州中央銀行(ECB)が利上げ停止が近づいていると示唆したことも相場を押し上げた。週間ベースでも上昇した。STOXX欧州600種指数はこの日、約5週間ぶりの高値で引けた。週間では1.60%上げた。ラボバンクのシニアマクロストラテジスト、バス・ファン・ゲフェン氏は「ECBが利上げ打ち止めの可能性を示唆するとは予想されていなかった」と指摘した。15日にSTOXX欧州600種資源株指数は1.25%、自動車・部品株指数は1.31%それぞれ上げた。STOXX欧州高級品株10種指数は1.63%上昇した。中国の8月の鉱工業生産と小売売上高の伸びが加速したとの発表を背景に、フランスの高級ブランド「グッチ」を抱えるケリングは1.8%、同業LVMH(モエ・ヘネシー・ルイ・ヴィトン)は2.5%それぞれ上げた。一方、スウェーデンのファストファッション大手H&Mは7.4%下落した。第3・四半期(6─8月)決算の売上高(現地通貨建て)が前年同期比でほぼ横ばいだったことが嫌気された。来週は米連邦準備理事会(FRB)とイングランド銀行(英中央銀行)それぞれの金融政策を決める会合が注目されている。

<ユーロ圏債券>

独連邦債利回りが上昇し、金利見通しに敏感な2年債利回りは一時、6週間ぶりの高水準を付けた。前日の欧州中央銀行(ECB)の利上げを受け、独2年債利回りの週間ベースの上昇率は6月中旬以降で最大となる見通し。独2年債利回りは5ベーシスポイント(bp)上昇の3.21%。一時は3.214%と6週間ぶりの高水準を付けた。週初からの上昇幅は14bpとなる。独10年債利回りは8bp上昇の2.671%。前日は6bp低下したものの、週初からの上昇幅は7bpになる見通し。ECBは14日の理事会で0.25%ポイントの利上げを決定し、中銀預金金利は4.00%と、1999年の単一通貨ユーロ導入以降で最高水準となった。ただ利上げ打ち止めの可能性を示唆したことで、同日の取引で国債利回りは低下した。この日は、ラガルドECB総裁が記者会見で「われわれは利下げを決定、議論したわけでなく、言及すらしていない」とし、「データ次第で、水準と度合いが重要だ」と述べ、2024年前半に利下げが開始されるとの市場の一部で出ている見方をけん制。ECB理事会メンバーのカザークス・ラトビア中銀総裁も、ECBは必要であれば依然として利上げが可能だとし、来年春に利下げが始まるとの一部の市場関係者の見方を否定した。短期金融市場では、年末までにあと1回の0.25%ポイントの利上げが実施される確率が約30%と、前日の約20%から上昇している。ただアナリストの間では、ECBの利上げサイクルは終了し、長期間にわたり金利は現行水準に維持されるとの見方が大勢。ドイツ銀行のアナリストは12カ月間の休止を予想している。ただ、リスクもあると指摘。「利下げがあまりにも急速に市場で織り込まれれば、ECBは対応せざるを得なくなる。政策スタンスが意味するところを強調するために、口先介入を始めるだろう」との見方を示した。イタリア10年債利回りは11bp上昇の4.461%。前日は11bp低下していた。独伊10年債利回り格差は178bp。13日には179.5bpと、約3カ月ぶりの水準に拡大していた。

―――【要人発言】―――

◆主な要人発言(OANDA証券)

2023/09/16(土)05:10

15日16:23 デギンドス欧州中央銀行(ECB)副総裁

「CPIを落ち着かせるため、金利はしばらく現在の水準で十分」

「今後の利下げは多くの要因に左右される」

「CPIとコアCPIは低下を続けるだろう」

15日18:11 タイヤーニ伊副首相

「欧州中央銀行(ECB)の利上げは間違い」

15日19:43 ラガルド欧州中央銀行(ECB)総裁

「利下げは議論していないし、口にしたこともない」

「金利について次に何をするかはデータ次第」

※時間は日本時間

―――【日経先物ナイトセッション】―――

◆日経225先物夜間取引クロージング:16日夜間取引終値=210円安、3万3070円

2023/09/16(土)06:03

16日6時00分、大阪取引所の日経225先物期近2023年12月限は前日比210円安の3万3070円で夜間取引を終えた。日経平均株価の現物終値3万3533.09円に対しては463.09円安。出来高は1万6526枚だった。

TOPIX先物期近は2395ポイントと前日比10.5ポイント安、TOPIX現物終値比33.38ポイント安だった。

銘柄 清算値(終値) 前日清算値比 出来高

日経225先物 33070 -210 16526

日経225mini 33070 -220 333828

TOPIX先物 2395 -10.5 18530

JPX日経400先物 21590 -60 2408

マザーズ指数先物 728 -2 717

東証REIT指数先物 売買不成立

―――【主要ニュース】―――

◆オーバーナイト・ヘッドライン一覧(16日ロイター)

2023/09/16(土)06:52

・ウクライナ、EU穀物禁輸解除を歓迎 違反なら「文化的に」対応

・ロシアの航空技術、外部の潜在的な脅威を凌駕=北朝鮮の金総書記

・ムーディーズ、ギリシャ「Ba1」に2段階格上げ 見通し安定的

・NY市場サマリー(15日)ドル軟調、利回り上昇 米株大幅反落

・米金融・債券市場=利回り上昇、2年債5%を上回る

・〔表〕NY外為市場=対ドル/各国通貨相場(15日)

・NY外為市場=ドル軟調、円は対ドルで10カ月ぶり安値

・米国株式市場=大幅反落、需要低迷懸念で半導体関連株が安い

・中南米金融市場=株価と通貨が週間ベースで大幅高、中国安定化などが支援

・米フォード、600人解雇 米自動車労組のスト巡り=CNBC

・原油先物10カ月ぶり高値、供給逼迫懸念などで3週連続高

・〔表〕IMM通貨先物の取組=CFTC(9月12日終了週)

・新興国市場サマリー(15日)

・シカゴ日経平均先物(15日)

・米アップル、フランスでiPhone12のソフトアップデートへ

・ロシアと北朝鮮、武器供与巡る協議を継続=米大統領補佐官

・UAW、米ビッグ3との交渉を16日に再開

・バイデン氏、21日にゼレンスキー氏とホワイトハウスで会談=米政府

・ソフトバンクG出資の米ニューモラ、初値16.5ドルと公募割れ

・欧州市場サマリー(15日)

・欧州株式市場=続伸、週間も上昇 中国の指標とECB利上げ停止に期待感

・自動車労組のストは誰も望まず、利益は労働者に分配すべき=米大統領

・米鉱工業生産、8月製造業は0.1%上昇 自動車生産低下で伸び小幅

・ロンドン株式市場=続伸、中国の指標が鉱業株を後押し

・ユーロ圏財務相、制約的な財政政策で合意 ECBの物価対応支援

・BUZZ-南アランド下落、来週のCPIと中銀政策決定控え

・ウクライナの海上ドローン、ロシアのミサイル艦を攻撃=関係筋

・ゼレンスキー氏、21日に米議会を訪問=米メディア

・新型iPhone15最上位機種、中国で受け取りまで4─5週間

・中国不動産危機、最悪期はまだ脱せず=JPモルガン調査

・米インスタカート、IPO仮条件を引き上げ 投資家の需要旺盛

・米国務長官、17─22日にNY訪問 国連総会出席へ=国務省

・ユーロ圏金融・債券市場=利回り上昇、ECB追加利上げ観測高まる

・米グーグル、位置情報追跡訴訟で計1億5500万ドル支払い和解

・EXCLUSIVE-動静不明の中国国防相、当局が調査 軍装備品の調達巡り=関係筋

・ロシア中銀、1%ポイント利上げで13%に 高止まり必要と指摘

・米ミシガン大消費者信頼感、9月も低下 インフレ期待の改善は継続

・米8月輸入物価、前月比0.5%上昇 コア引き続き抑制

・NY州製造業業況指数、9月はプラス1.9に上昇 マイナス予想に反し

・ECB総裁「議論していない」、利下げ観測をけん制

◆TOP_NEWS_海外主要ニュース一覧(16日ロイター)

2023/09/16(土)06:51

●バイデン氏、21日にゼレンスキー氏とホワイトハウスで会談=米政府

米国のサリバン大統領補佐官(国家安全保障担当)は15日、バイデン大統領が来週21日にウクライナのゼレンスキー大統領とホワイトハウスで会談すると発表した。

●自動車労組のストは誰も望まず、利益は労働者に分配すべき=米大統領

バイデン米大統領は15日、全米自動車労組(UAW)が3大自動車メーカー(ビッグ3)の工場で一斉ストライキに入ったことを受け、ストは誰も望んでいないが、労働者はこれらの企業が上げている利益の分配を受けるべきだと述べた。

●UAW、米ビッグ3との交渉を16日に再開

全米自動車労組(UAW)は15日、米3大自動車メーカー(ビッグ3)との労使交渉を16日に再開する方針。15日には3社の3工場で史上初の一斉ストライキを行った。

●米フォード、600人解雇 米自動車労組のスト巡り=CNBC

米自動車大手フォード・モーターが全米自動車労組(UAW)のストライキに関連し、ミシガン州の組立工場で働く従業員600人を解雇すると発表した。CNBCが15日報じた。

●米鉱工業生産、8月製造業は0.1%上昇 自動車生産低下で伸び小幅

米連邦準備理事会(FRB)が15日発表した8月の鉱工業生産指数は、製造業の生産指数が0.1%上昇と小幅な伸びにとどまった。自動車生産が落ち込んだ。全米自動車労組(UAW)が15日未明に米3大自動車メーカー(ビッグ3)の3工場で「史上初」の一斉ストライキに入ったことを受け、自動車の生産活動が今後数カ月にわたり低迷する可能性がある。

●米8月輸入物価、前月比0.5%上昇 コア引き続き抑制

米労働省が15日に発表した8月の輸入物価指数は前月比0.5%上昇した。石油製品の価格上昇を反映し、市場予想(0.3%)を上回る伸びとなった。ただ基調的な輸入インフレ圧力は引き続き抑制され、全般的な国内インフレ見通しに良好な兆しが出ていることが改めて示された。

●米グーグル、位置情報追跡訴訟で計1億5500万ドル支払い和解

米アルファベット傘下グーグルは、利用者の位置情報を同意なく追跡し、データを使用したとして米カリフォルニア州および個人らが起こした訴訟に計1億5500万ドルを支払って和解することに同意した。

●ウクライナ、EU穀物禁輸解除を歓迎 違反なら「文化的に」対応

欧州連合(EU)が中東欧5カ国がウクライナ産穀物の輸入を禁じるのを認める措置を15日の期限切れをもって延長しなかったことについて、ウクライナのゼレンスキー大統領は同日、歓迎の意を示した。ただ、EU加盟国がEU規則に従わない場合、ウクライナは「文化的な方法で」対応すると表明した。

●ロシア中銀、1%ポイント利上げで13%に 高止まり必要と指摘

ロシア中央銀行は15日の金融政策を決める会合で、主要政策金利を100ベーシスポイント(bp)引き上げて13%とすることを決定した。通貨ルーブル安や根強い物価上昇圧力に対応するため、3会合連続で引き上げた。

●中国不動産危機、最悪期はまだ脱せず=JPモルガン調査

JPモルガンが実施した中国内外の投資家を対象とする調査によると、中国の不動産危機は最悪期をまだ脱していないとの見方が大勢を占めた。

―――【米国市況】―――

◆NY株式市場クローズ(15日)

◆NY市場サマリー(15日ロイター)=ドル軟調、利回り上昇 米株大幅反落

2023/09/16(土)06:07

●要約(ChatGPT併用)---------------

NY為替: 米ミシガン大学の指数低下でドル軟調、円は10カ月ぶり安値

米経済指標: 消費者信頼感指数は2カ月連続低下、輸入物価指数は市場予想を上回る上昇

ジョセフ・トレビサーニ氏: 米国景気後退の兆し無し、FRBの金融政策が焦点

FRBの金利動向: 19-20日のFOMCでの金利据え置き確率97%、11月の利上げ確率低下

ユーロ/ドル: ECBの利下げ決定後、ユーロが6カ月ぶり安値

NY債券市場: 利回り上昇、FOMC前に高金利長期化を予想、2年債利回りが5%を超える

ロバート・コンゾ氏: パウエル議長の発言解釈、利上げの継続を予想

米国株式市場: 大幅反落、半導体株やアマゾン・ドット・コムなどが圧迫

ソフトバンク関連: アーム株が下落、ニューモラ・セラピューティクスが新規上場

NY金先物: ドル安を背景に続伸、週間で0.18%上昇

米原油先物: 需給逼迫懸念で続伸、10月物は10カ月ぶりの高値更新

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

<為替>

米ミシガン大学の消費者信頼感指数の低下を受け、ドルが軟調となった。ただ、週間ベースでは9週連続での上昇となる見込み。円は対ドルで一時147.96円と、10カ月ぶり安値を付けた。円は週初は大きく上昇していたが、その後はドルが対円で上昇。終盤の取引でドルは0.25%高の147.84円。この日発表の米経済指標では、ミシガン大学の9月の消費者信頼感指数(速報値)が67.7と、2カ月連続で低下。労働省発表の8月の輸入物価指数は前月比0.5%上昇と、市場予想(0.3%)を上回る伸びとなった。ただ、燃料と食品を除くコア輸入物価指数は0.2%下落した。このほか、ニューヨーク連銀発表の9月のニューヨーク州製造業業況指数はプラス1.9と前月のマイナス19.0から上昇した。フォレックスストリート・ドット・コムのシニアアナリスト、ジョセフ・トレビサーニ氏は「今のところ、どの経済指標でも米国の景気後退(リセッション)入りは示唆されていないが、フェデラル・ファンド(FF)金利は来年末にかけて金利が低下すると示唆する水準にある」と指摘。「米連邦準備理事会(FRB)のように大幅な金融引き締めを行えば最終的にはリセッションが引き起こされると、信用市場でなお確信されているとすれば、買いはドルに向かう」と述べた。CMEフェドウオッチによると、FRBが19─20日の連邦公開市場委員会(FOMC)で金利据え置きを決定する確率は97%。11月のFOMCで0.25%ポイントの利上げが決定される確率は30.6%と、1週間前の43.6%から低下した。主要6通貨に対するドル指数は0.08%安の105.32。ただ週間ベースでは9週連続で上昇し、連続の上昇期間は12週連続で上昇した2014年以来の長さとなる見込み。ユ―ロ/ドルは0.2%高の1.0666ドル。欧州中央銀行(ECB)は14日の理事会で0.25%ポイントの利下げを決定すると同時に、利上げ打ち止めの可能性を示唆。これを受け、ユーロは前日の取引で1.0629ドルと、6カ月ぶり安値を付けていた。週間ベースではユーロは対ドルで9週連続での下落となる見込み。ポンド/ドルは0.2%安の1.2386ドル。イングランド銀行(英中央銀行)は21日に政策決定会合を開く。

<債券>

利回りが上昇し、2年債利回りが5%を上回った。来週開催される米連邦公開市場委員会(FOMC)を前に、先物は高金利の長期化を予想している。ウェルス・アライアンスの最高経営責任者兼マネージングディレクター、ロバート・コンゾ氏は、「パウエルFRB議長は、インフレが正しい方向に進み望ましいインフレ率になるとはっきりするまで、アクセルを踏み続けると言っている。目標に到達するまでにはまだ時間がかかる。このため利上げはもっと長く続くと考えている。近い将来の利下げはないだろう」と述べた。2年物国債利回りは1.6ベーシスポイント(bp)上昇の5.030%、10年物国債利回りは2.8bp上昇の4.318%だった。フェデラルファンド(FF)金利先物市場が織り込む、米連邦準備理事会(FRB)が来週のFOMCで利上げに踏み切る可能性はわずか3%。ただ同金利は2024年7月下旬まで5%を上回るとみられている。2年債と10年債の利回り格差はマイナス71.6bpだった。30年債利回りは1.9bp上昇し4.405%となった。物価連動国債(TIPS)と通常の国債の利回り差で、期待インフレを示すブレーク・イーブン・インフレ率(BEI)は、5年物が2.316%、10年物が2.346%だった。

<株式>

大幅反落して取引を終えた。消費者需要の低迷を懸念して半導体株が下落したほか、国債利回りの上昇がアマゾン・ドット・コムなどを圧迫した。半導体製造装置メーカーのアプライド・マテリアルズ、ラムリサーチ、KLAがいずれも4%超下落。半導体受託生産世界最大手の台湾積体電路製造(TSMC)が主要取引先に納入延期を要請したとのロイター報道を受けた。エヌビディアが3.7%安、アドバンスト・マイクロ・デバイセズ(AMD)が4.8%安となったほか、ブロードコム、マイクロン・テクノロジーも2%超下落し、フィラデルフィア半導体指数を押し下げた。CMEのフェドウオッチによると、市場は9月20日まで開催の米連邦公開市場委員会(FOMC)で米連邦準備理事会(FRB)が金利を据え置く可能性を依然97%とみている。11月に金利を据え置く可能性は67%だった。金利上昇に敏感なグロース株では、アマゾン・ドット・コムやマイクロソフトが2%超安、メタ・プラットフォームズが3.7%安となった。米デザインソフト大手アドビは4.2%下落し約2週間ぶり安値を付けた。S&P総合500種の主要11セクターは全て下落した。週間では、S&P総合500種は0.16%下落、ナスダック総合は0.39%下落。ダウ工業株30種は0.12%上昇した。14日に新規上場したソフトバンクグループ(SBG)傘下の英半導体設計大手アームは4.5%下落した。ソフトバンクグループと米バイオ医薬品会社アムジェンが支援するバイオ医薬品会社ニューモラ・セラピューティクスが15日、ナスダック市場に新規上場した。初値は16.50ドルと新規株式公開(IPO)価格の17ドルを下回り、公募割れとなった。終値は16.25ドルだった。米取引所の合算出来高は169億株。先物・オプションの取引期限が集中したため、直近20営業日の平均98億株を大きく上回った。

<金先物>

対ユーロでのドル安を背景に買われ、続伸した。中心限月12月物の清算値(終値に相当)は前日比13.40ドル(0.69%)高の1オンス=1946.20ドル。金相場は週間で0.18%高。

<米原油先物>

需給逼迫(ひっぱく)懸念が続く中を続伸した。WTIの中心限月10月物の清算値は前日比0.61ドル(0.68%)高の1バレル=90.77ドル。前日に続き昨年11月初旬以来約10カ月ぶりの高値を更新した。取引時間中には一時91ドル台まで上昇した。週間では3.73%上昇。11月物は0.41ドル高の90.02ドルだった。

◆NY株式=NYダウは288ドル安、半導体の下落が重し

2023/09/16(土)05:58

●要約(ChatGPT併用)---------------

米国株式市場が反落、ダウ平均34,618.24ドル、ナスダック13,708.34で終了

3大自動車労組がストライキ突入、収益減を警戒、市場は寄り付き後下落

ミシガン消費者信頼感指数が悪化、成長減速の懸念で市場が一段安

半導体セクター下落、トリプルウィッチングでテクニカル取引が影響、全体が軟調に

ディズニーがABCネットワーク売却協議、アレン・メディアが資産購入の関心

ディア、エスティローダーがアナリストの投資判断引き上げで上昇

台湾積体電路製造の報道でアプライド・マテリアルズ、ラムリサーチ売られる

レナーの4Q売上や受注の伸びが予想未満、株価下落

アドビの4Q売上見通し、AI関連売上の伸びずに失望、株価下落

プラネット・フィットネスが幹部一新、CEO辞任影響で下落

チャールズ・シュワブ、8月の顧客資産減少が原因で株価下落

フォード、GM、ステランティスがUAWストライキ、バイデン大統領が利益分配提言

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

米国株式市場は反落。ダウ平均は288.87ドル安の34,618.24ドル、ナスダックは217.72ポイント安の13,708.34で取引を終了した。

3社自動車労組が初の一斉ストライキに突入し収益減が警戒され、寄り付き後、下落。さらに、最新のミシガン大消費者信頼感指数の予想以上の悪化で成長減速懸念も強まり、一段安となった。半導体セクターの下落が重しとなったほか本日は株価指数先物と株価指数オプション、個別株オプションの満期日が重なるトリプルウィッチングでテクニカルな取引も影響し終日軟調に推移。終盤にかけ下落幅を拡大し、終了した。セクター別では半導体・同製造装置、小売りが大幅下落。

エンターテインメントのディズニー(DIS)は傘下のABCネットワークとローカル局をメディア会社ネクスター・メディアに売却する可能性を協議すると報じられたほか、メディア買収で有名なアレン・メディアがABCなどの資産に関心を示したとの報道で買われた。農機具メーカーのディア(DE)や化粧品メーカーのエスティローダー(EL)はアナリストが投資判断を引き上げ、それぞれ上昇。半導体のアプライド・マテリアルズ(AMAT)やラムリサーチ(LRCX)は同業の台湾積体電路製造(TSMC)が半導体の需要低迷を懸念し、最先端半導体向け製造装置の納入を遅らせるよう取引メーカーに要請したとの報道を受け警戒感から売られた。

住宅建設会社のレナー(LEN)は第4四半期の売上総利益率や受注の伸び予想が予想に満たず、下落。ソフトウエアメーカーのアドビ(ADBE)は第3四半期決算の売上高が予想を上回ったが、第4四半期の売上高見通しが予想に一致したにとどまり、一部で期待されていた人工知能(AI)関連の売り上げが全体の売り上げを押し上げる結果が見られず失望感に下落。フィットネスクラブ運営のプラネット・フィットネス(PLNT)は取締役会が幹部を一新、最高経営責任者(CEO)の辞任を嫌気し下落した。金融サービスのチャールズ・シュワブ(SCHW)は8月顧客資産の減少などが影響し、下落。

自動車メーカーのフォード(F)、ゼネラルモーターズ(GM)、ステランティスは従業員が加盟する全米自動車労組(UAW)が経営側との賃上げ交渉が期限内に妥結しなかったとして、複数の工場でストライキ入り。バイデン大統領はUAWのストを誰も望んでおらず利益を労働者に分配すべきだと、語った。

―――【今週のまとめ&来週の見通し】―――

◆今週の株式市況まとめ=大幅反発、CPI想定内で上げ足加速しバブル後高値に迫る

2023/09/16(土)06:40

●要約(ChatGPT併用)---------------

今週の東京株式市場で日経平均株価は2週ぶりに上昇し、3万3533円に

米CPI発表前に売買が手控えられる場面があったが、想定内の結果で相場上昇

11日(月)は売り優勢、日銀の金融政策修正への思惑で10年債利回り上昇

12日(火)はリバウンド狙いの買いが流入、米金融引き締め懸念後退で反発

13日(水)は米CPI発表前に売買が限られ、日経平均は小幅安

14日(木)は衆院解散・総選挙の観測で一段高、日経平均が3万3000円台回復

15日(金)はソフトバンクグループ傘下の英アーム・ホールディングスの新規上場が好調で、日経平均はバブル後高値に迫る

来週は日米で金融政策に関する会合が開催、特に銀行など金融株に影響。

日経平均のバブル後高値(3万3753円)更新期待は大きい

重要イベントとして、日銀政策決定会合や8月貿易統計、8月全国消費者物価指数、FOMC、米国住宅着工件数、中国人民銀の貸出金利、米国経常収支などが注目される

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■今週の相場ポイント

1.日経平均は2週ぶり反発、3万3000円台回復

2.日銀修正の思惑、半導体株売り・銀行株買い

3.米CPIは想定内の結果に、買い安心感広がる

4.解散・総選挙観測が浮上、全体相場は一段高

5.英アームが米上場、ハイテク株に買い波及

■週間 市場概況

今週の東京株式市場で日経平均株価は前週末比926円(2.8%)高の3万3533円と、2週ぶりに上昇した。

今週は、週前半は米CPIの発表を前に売買が手控えられる場面があった。CPIが想定内の結果となると、相場は上げ足を加速。日経平均は3万3000円台を回復し、そこから更に上昇して7月のバブル崩壊後高値に迫った。

週明け11日(月)の東京株式市場は売り優勢の展開。前週末の欧米株高を受けて朝方は買いが先行した。ただ、日銀の金融政策修正への思惑から10年債利回りが上昇すると、これを嫌気して半導体の主力株などが売られ全体を押し下げた。メガバンクなど銀行株は高かった。12日(火)はリバウンド狙いの買いが流入。日経平均は4日ぶりに反発した。米金融引き締め長期化への懸念後退から前日の米国株市場が上昇するなか、東京市場もリスク選好の地合いに。為替相場が円安に振れたことも追い風となった。13日(水)は主力株中心に強弱観が対立。この日夜に予定されていた米消費者物価指数(CPI)の発表を前に、売り買いを一方向に傾ける動きは限られた。日経平均は結局小幅安で取引を終えた。注目された米CPIは市場の想定内の結果となった。重要イベントを無難に通過したことで買い安心感が広がり、14日(木)の東京市場は上昇。また、衆院解散・総選挙の観測がにわかに浮上し、これを背景に後場は一段高となった。日経平均は3万3000円台を回復した。15日(金)も買いが先行。前日の米株市場では、この日新規上場したソフトバンクグループ <9984> [東証P]傘下の英アーム・ホールディングス<ARM>が好調なスタートを切り、他のハイテク株に買いが波及した。この流れを受け、東京市場も幅広い銘柄に買いが入り上昇した。日経平均はバブル後高値に迫る水準に値を上げた。

■来週のポイント

来週は日米で金融政策に関する会合が開催されるため、結果を注視する必要がありそうだ。特に銀行など金融株は日銀の政策次第という面もある。ただ、全体として日本株は上昇基調にあり、一時的な調整を入れたとしても日経平均のバブル後高値(3万3753円)更新期待は大きい。

重要イベントとしては、国内では20日朝に発表される8月貿易統計、21日から開催される日銀政策決定会合、22日朝に発表される8月全国消費者物価指数が注目される。海外では、19日から開催されるFOMC、同日発表の米国8月住宅着工件数、20日に発表される中国人民銀の9月最優遇貸出金利、21日に発表される米国4-6月期経常収支と米国8月コンファレンス・ボード景気先行指数に注視が必要だろう。

■日々の動き(9月11日~9月15日)

【↓】9月11日(月)―― 3日続落、金利上昇で主力株中心に売り優勢

日経平均 32467.76( -139.08) 売買高12億9346万株 売買代金 3兆1365億円

【↑】 9月12日(火)―― 4日ぶり反発、欧米株高を受けリスク選好の買い優勢

日経平均 32776.37( +308.61) 売買高13億6823万株 売買代金 3兆3837億円

【↓】9月13日(水)―― 反落、米CPI発表を前に方向感に欠ける展開

日経平均 32706.52( -69.85) 売買高14億7589万株 売買代金 3兆5482億円

【↑】9月14日(木)―― 大幅続伸、米CPI通過でリスク選好の買い優勢

日経平均 33168.10( +461.58) 売買高16億0817万株 売買代金 3兆9484億円

【↑】9月15日(金)―― 大幅続伸、半導体株が買われバブル後高値に迫る

日経平均 33533.09( +364.99) 売買高23億9054万株 売買代金 5兆6708億円

■セクター・トレンド

(1)全33業種中、全業種が上昇

(2)原油市況の高騰を受けてENEOS <5020> など石油が上昇率断トツ。

資源株はINPEX <1605> など鉱業、日軽金HD <5703> など非鉄も高い

(3)輸出株はトヨタ <7203> など自動車が大幅高。

ニコン <7731> など精密機器、ソニーG <6758> など電機も買われた

(4)積水ハウス <1928> など建設、JR東日本 <9020> など陸運、NTT <9432> など情報通信といった内需株も堅調

(5)金融株も全面高。三菱UFJ <8306> など銀行、野村 <8604> など証券、第一生命HD <8750> など保険の上昇率が大きい

(6)郵船 <9101> など海運、日本製鉄 <5401> など鉄鋼といった景気敏感株も値を上げた

■【投資テーマ】週間ベスト5 (株探PC版におけるアクセス数)

1(5) 地方銀行

2(2) 半導体

3(1) 人工知能

4(11) 円高メリット

5(3) インド

※カッコは前週の順位

◆来週の重要イベント=FOMC、日銀政策会合、全国消費者物価 (9月18日~24日)

2023/09/16(土)11:30

●本文ここから--------------------------

――――――――――――――――――― 9月18日 (月) ――

◆国内経済

★国内市場休場(敬老の日)

◆国際経済etc

・米国9月NY連銀ビジネスリーダーズサーベイ (21:30)

・米国9月NAHB住宅市場指数 (23:00)

・米国7月対米証券投資 (19日5:00)

・SDGサミット(ニューヨーク、~19日)

――――――――――――――――――― 9月19日 (火) ――

◆国際経済etc

・インド市場休場

★FOMC (米連邦公開市場委員会) 1日目

・ユーロ圏7月経常収支 (17:00)

・ユーロ圏8月消費者物価指数[確報値] (18:00)

★米国8月住宅着工件数 (21:30)

・米国8月建設許可件数 (21:30)

・国連総会の一般討論演説(ニューヨーク、~29日)

・米国20年国債入札

◆新規上場、市場変更 など

〇Ine <4933> :東証G→東証P

――――――――――――――――――― 9月20日 (水) ――

◆国内経済

★8月貿易統計 (8:50)

・8月首都圏マンション市場動向 (13:00)

・8月主要コンビニエンスストア売上高 (14:00)

・8月訪日外客数 (16:15)

◆国際経済etc

★中国人民銀が9月の最優遇貸出金利を発表 (10:15)

・ドイツ8月生産者物価指数 (15:00)

・英国8月消費者物価指数 (15:00)

・ユーロ圏7月建設支出 (18:00)

・米国MBA住宅ローン申請指数 (20:00)

・米国週間石油在庫統計 (23:30)

★FOMC (米連邦公開市場委員会) 、終了後に政策金利を発表 (21日3:00)

★パウエルFRB議長が記者会見 (21日3:30)

・ブラジル中銀が政策金利を発表

【海外決算】

[米]フェデックス<FDX>

◆新規上場、市場変更 など

★インテグラル <5842> :東証G上場

――――――――――――――――――― 9月21日 (木) ――

◆国内経済

★日銀金融政策決定会合 (1日目)

・8月白物家電出荷額 (10:00)

・8月食品スーパー売上高 (13:00)

◆国際経済etc

★イングランド銀行 (BOE) が政策金利を発表 (20:00)

★米国4-6月期経常収支 (21:30)

・米国週間新規失業保険申請件数 (21:30)

・米国9月フィラデルフィア連銀製造業景気指数 (21:30)

・米国8月中古住宅販売件数 (23:00)

★米国8月コンファレンス・ボード景気先行指数 (23:00)

・ユーロ圏9月消費者信頼感 (23:00)

・南アフリカ中銀が政策金利を発表

・ノルウェー中銀が政策金利を発表

・トルコ中銀が政策金利を発表

・インドネシア中銀が政策金利を発表

・スウェーデン中銀が政策金利を発表

・スイス中銀が政策金利を発表

◆新規上場、市場変更 など

★揚羽 <9330> :東証G上場

――――――――――――――――――― 9月22日 (金) ――

◆国内経済

★日銀金融政策決定会合、終了後に政策金利を発表

★8月全国消費者物価指数 (8:30)

・週間対外及び対内証券売買契約等の状況 (8:50)

・8月全国スーパー売上高 (14:00)

★植田和男日銀総裁が記者会見 (15:30)

◆国際経済etc

・ドイツ9月製造業PMI (16:30)

・ドイツ9月サービス業PMI (16:30)

・ユーロ圏9月製造業PMI (17:00)

・ユーロ圏9月サービス業PMI (17:00)

・米国9月製造業PMI (22:45)

・米国9月サービス業PMI (22:45)

◆新規上場、市場変更 など

★ファーストアカウンティング <5588> :東証G上場

★笹徳印刷 <3958> :東証S、名証M上場

――――――――――――――――――― 9月23日 (土) ――

特になし

――――――――――――――――――― 9月24日 (日) ――

◆国際経済etc

・ニュージーランドが夏時間入り

※「★」は特に注目されるイベント。カッコ ()内は日本時間。

◆米国株式市場見通し=FOMCに注目

2023/09/16(土)12:49

●要約(ChatGPT併用)---------------

来週開催のFOMCは注目の的。市場の予想は、FRBが政策金利の据え置きを示唆し、利上げによるインフレや経済への影響をさらに評価する方向性

原油価格は年初来高値更新。OPECの減産と米の戦略石油備蓄購入計画が背景。1バレル=100ドルも視野に

インフレ鈍化の主要因は原油価格下落。しかし、価格上昇が続けば、インフレ制御は難しくなる可能性

パウエル議長の会見とFRBの最新スタッフ予測は、利上げ軌道の確認のためのキーポイント

9月の経済指標には、住宅市場指数、住宅着工件数、新規失業保険申請件数などがラインアップ

主要企業の決算発表は、オートゾーン、フェデックス、KBホームズなど。マクロ経済への懸念が続き、売上減少のリスクが存在

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

来週は連邦公開市場委員会(FOMC)が開催予定で注目だ。市場はFRBがこの会合で政策金利を据え置き、今までの利上げによるインフレや経済への影響をさらに見極めていく方針を示すと見ている。ただ、原油価格が再び上昇基調にあり、最新8月消費者物価指数(CPI)や卸売物価指数(PPI)は前月比で再び加速した。インフレ鈍化が遅れ、ピーク金利が引き上げられる可能性には警戒だ。

9月に入っても原油価格は続伸し年初来高値を更新している。石油輸出国機構(OPEC)プラスの減産計画に加えて、米当局が戦略石油備蓄(SPR)を積み増す購入計画を表明しており、1バレル=100ドルも視野に入ったとの見方も強い。今年に入ってのインフレ鈍化は原油価格の下落が主な要因で、今後、原油価格の上昇に連れてインフレ制御が一段と困難になる可能性には要注意だろう。年内の追加利上げへの警戒感は払しょくせず、相場の上値を引き続き抑制すると思われる。

今後の利上げ軌道を確かめるため、パウエル議長の会見や米連邦準備制度理事会(FRB)の最新スタッフ予測にも注目だ。インフレや金利見通しが引き上げられた場合は売り圧力になるだろう。

経済指標では、9月NAHB住宅市場指数(18日)、8月住宅着工件数・建設許可件数(19日)、週次新規失業保険申請件数、9月フィラデルフィア連銀景況指数、8月中古住宅販売件数(21日)、9月製造業・サービス業・総合購買担当者景気指数(PMI)(22日)、などが予定されている。なお、FRBは19日から20日の2日間にわたりFOMCを開催予定。

主要企業決算では自動車部品会社のオートゾーン(19日)、運送会社のフェデックスや住宅建設のKBホームズ、食品会社のゼネラル・ミルズ(20日)、レストラン運営のダーデン・レストランツ(21日)などが予定されている。企業のマクロ経済への懸念は根強く、売り上げ減の悲観的な見通しには警戒だ。

◆新興市場見通し=神経質な展開か、米金利や需給面が気掛かり、IPOは4社

2023/09/16(土)12:50

●要約(ChatGPT併用)---------------

日本銀行の植田総裁のマイナス金利政策解除に関する発言後、国内の長期金利上昇

新興市場は大幅安スタートも、米8月物価指標での金融引き締め懸念後退で下げ渋り

個別銘柄では、ブレインズテクノロジーやはてななどが週間で大きく売られ、一方でGENDAやイントランスなどが買われた

19-20日のFOMCでは政策金利の据え置き予想、原油市況の高値更新と米10年債利回りの上昇で金利先高観

21-22日に日本銀行の金融政策決定会合、植田総裁の発言と市場解釈のギャップ報道後、懸念後退

来週はファーストアカウンティングを含む4社のIPO、資金確保で既存新興株に厳しい需給環境予想

個別銘柄では、ビジョナルやMacbeeP、エコナビスタ、INTLOOPなどが注目

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■植田総裁発言で大幅安スタート

今週の新興市場は続落。週明け前、日本銀行の植田総裁がマイナス金利政策を解除するための条件が年内に揃う可能性はゼロではないと発言したことが伝わった。これに伴い、国内の長期金利が大幅に上昇、週初の新興市場は大幅安でスタートした。一方、その後は国内長期金利の上昇が一服したほか、米8月物価指標でコアインフレの前年同月比での鈍化基調が確認されたことで金融引き締め懸念が後退し、新興株も下げ渋った。ただ、9月の中間配当の権利取りを狙った買いが強まるなか、新興市場には資金流入が少なく、マザーズ指数は一進一退にとどまった。先週の騰落率は、日経平均が+2.84%だったのに対し、東証グロース市場指数は-1.34%、マザーズ指数は-1.38%だった。

個別では、前期下振れ着地に加えて今期2ケタ減益見通しが失望されたブレインズテクノロジー<4075>、はてな<3930>、業績予想を下方修正したウェルブレイド・ライゼスト<9565>、第1四半期が大幅な営業減益となったエッジテクノロジー<4268>、悪くない決算ながらも出尽くし感が強まったtripla<5136>などが週間で大きく売られた。週間売買代金上位ではGENDA<9166>が-17%だった一方、株主優待制度を実施したイントランス<3237>、第1四半期が大幅増益となったイメージ・マジック<7793>、株式分割を発表したアジャイル<6573>、今期見通しが好感されたINTLOOP<9556>、みずほ銀行と法人向けスキル・人材マッチングプラットフォームの運営・開発を行う合弁会社を設立すると発表したココナラ<4176>が大きく買われた。カバー<5253>はANYCOLOR<5032>の決算が刺激材料となり連れ高となった。

■既存新興株には厳しい需給環境か、IPOは4社

来週の新興市場は神経質な展開か。19-20日に開催される米連邦公開市場委員会(FOMC)では政策金利の据え置きが決定されるだろうが、その先の年内の追加利上げを巡っては投資家の間でも見解が分かれている。今回は政策金利見通しも公表されるが、恐らく今年の年末中央値は年内あと1回の追加利上げを示唆することになるだろう。一方で、データ次第で政策を決めていく従来の方針は維持され、過度に金融引き締め懸念が高まることはないと思われる。ただ、原油市況の高値更新が続くなか、今週末の米10年債利回りは4.33%と、8月22日に付けた4.36%に迫る水準にまで大きく上昇してきている。金利先高観がくすぶるなか、FOMC後の金利動向に神経質な展開が予想される。

21-22日には日本銀行の金融政策決定会合も開催される。一部報道でマイナス金利解除への思惑が急速に高まる場面もあったが、今週末には植田総裁の発言と市場解釈にギャップがあるとする報道が伝わり懸念は後退した。追加政策修正を巡る思惑はくすぶるだろうが、今回の金融政策決定会合は無難に消化されるだろう。

来週は会計分野に特化した人工知能(AI)ソリューション事業を展開するファーストアカウンティング<5588>を含め合計4社の新規株式公開(IPO)がある。その先もIPOが多く予定されており、資金確保を背景に既存の新興株には厳しい需給環境が続きそうだ。ファーストアカウンティングは価格条件のロックアップ解除の動向が気掛かりだが、高いテーマ性や公開規模の小ささ故の需給の引き締まりから注目されそうだ。ほか、個別では、好決算が確認されたばかりのビジョナル<4194>やMacbeeP<7095>、エコナビスタ<5585>、INTLOOP<9556>などに注目したい。

◆国内株式市場見通し=波乱含みも日経平均バブル後高値更新にトライ

2023/09/16(土)12:51

●要約(ChatGPT併用)---------------

日経平均が33533.09円で2週間ぶりに反発

マイナス金利政策の解除思惑、原油市況上昇、米消費者物価指数が影響

米小売売上高が予想超え、中国中央銀行が預金準備率引き下げ、円安が日経平均上昇の追い風

来週の東京株式市場、神経質な展開の可能性

米株大きく下落、半導体株が大幅安、ハイテク株に影響

FOMCと日銀金融政策決定会合が焦点

金利先物市場では年内の追加利上げの期待が4割

マイナス金利解除の思惑が一時的に高まる

日米の金融政策イベントでは神経質な展開の可能性

「Japan Weeks」が9月25日から10月6日に開催

金融庁主催のイベントで、海外投資家の日本株関心が高まる可能性

自動車関連株の人気持続、関西銘柄への注目

プロ野球・阪神タイガースがリーグ優勝、日本シリーズが在阪球団同士の対決の可能性

東京ゲームショウが21日から開催、ゲーム関連への注目

19日に米FOMC、20日には8月貿易収支など、多数のイベントが予定

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■日経平均節目の33000円台上抜ける

今週の日経平均は週間で926.25円高(+2.8%)の33533.09円と2週間ぶりに反発し、8月1日の戻り高値33488.77円を15日終値で更新した。日本銀行によるマイナス金利政策の解除への思惑が強まるなか週初は売りが先行。ただ、国内長期金利の上昇一服に伴い下げ止まると、その後は9月の中間配当権利取りを狙った買いや原油市況の上昇を背景に景気敏感・バリュー(割安)株が相場をけん引。米8月消費者物価指数(CPI)が予想並みだったことで金融引き締め懸念が後退するとハイテクにも買いが入り、相場上昇に弾みがついた。週末は米8月小売売上高が予想を上回ったほか、中国人民銀行(中央銀行)が今年2度目となる預金準備率の引き下げを発表したことで世界経済のソフトランディング(軟着陸)期待が高まり、為替の円安も追い風となるなか日経平均はさらに上値を伸ばした。

■FOMCと日銀金融政策決定会合は無難消化か

来週の東京株式市場は神経質な展開か。今週末15日の米株式市場はハイテクを中心に大きく下落。株価指数および個別株の先物・オプション取引の4つの取引の決済日が集中する「クアドラプル・ウィッチング」に伴い、テクニカル要因で変動率が高まった可能性もあるが、米長期金利が大幅に上昇していたこともあり、先行き警戒感が高まる動きといえる。また、半導体受託製造最大手の台湾積体電路製造(TSMC)が製品納入を遅らせるよう取引メーカーに要請したことで半導体株が大幅安となったことは気掛かりだ。指数寄与度の大きいハイテク株を中心に週明けの東京市場はやや荒いスタートとなりそうだ。

来週は米連邦公開市場委員会(FOMC)と日銀金融政策決定会合が最大の焦点となる。米8月消費者物価指数(CPI)は食品・エネルギーを除くコア指数の鈍化が続き、約2年ぶりの小幅な伸びとなった。米連邦準備制度理事会(FRB)が19-20日に開催するFOMCでは金利が据え置かれるだろう。一方、今会合では最新の政策金利見通しも公表される予定で注目だ。金利先物市場では年内の追加利上げの織り込みが4割程度にとどまり、来年末時点については0.25ポイントの利下げ3回分の実施を織り込んでいる。政策金利中央値が市場予想より高い場合には相場はネガティブに反応する可能性がある。ただ、「政策判断はデータ次第で会合ごとに決定」とのFRBの従来の方針に大きな変更はないとみられる。利上げサイクル終了期待は根強く残り、株式市場が急落するような事態は避けられるだろう。

他方、9日付の読売新聞が報じた植田日銀総裁へのインタビューを材料に一時マイナス金利解除の思惑が急速に高まった。ただ、週末には総裁発言と市場解釈にギャップがあるとした一部報道が伝わり警戒感は後退した。仮に年内の追加政策修正があったとしてもそれは9月会合以降の話で、来週21-22日の金融政策決定会合では現状維持が決定され、無難に消化されることが予想される。

日米の金融政策イベント前後では、相場は神経質な展開となる可能性をはらんでいるものの、米VIX指数が今年最低水準で推移しているなか投資家心理は悪くないことが窺える。FOMCと日銀金融政策決定会合を無難に消化できれば、日経平均は6月19日のバブル後高値33772.89円を捉えてくる可能性もありそうだ。また、引き続き9月の中間配当の権利取りを狙った買いや原油市況の上昇を背景としたエネルギー関連株の上昇が相場をけん引する可能性があろう。

ほか、海外の投資家や資産運用会社等を集中的に日本に招致し、国際金融センターの実現に向けた日本政府の関連施策や日本の金融資本市場としての魅力等を情報発信する「Japan Weeks(ジャパンウィークス)」が9月25日から10月6日の日程で開催される。過去に大手証券会社などが独自に海外機関投資家を招聘するイベントはあったが、金融庁が主催するのは初の試みだ。このイベント開催を手掛かりに海外投資家の日本株に対する関心がさらに高まる可能性があり、東京株式市場の下値を支えることが期待される。

■自動車や関西、ゲームに注目

物色としては、世界経済のソフトランディング(軟着陸)期待や為替の円安メリットなど好材料が多く存在する自動車関連株の人気が持続する可能性がある。ほか、ユニークで旬の物色テーマとして関西銘柄が挙げられる。14日にはプロ野球・阪神タイガースがリーグ優勝を果たした。今年はパリーグのオリックス・バファローズも優勝マジックを1ケタとしており、日本シリーズは在阪球団同士の対決となる可能性が高い。その場合、優勝記念セールはどちらが勝っても「もう一度、関西で盛り上がる」こととなり、関西経済を刺激する期待があろう。ほか、ゲーム見本市「東京ゲームショウ」が21日から開催されることでゲーム関連に物色が向かう展開も期待できそうだ。

■FOMC、日銀金融政策決定会合、など

来週は19日に米FOMC(-20日)、20日に8月貿易収支、8月訪日外国人客数、パウエルFRB議長会見、21日に日銀金融政策決定会合(-22日)、ゲーム見本市「東京ゲームショウ」(-24日)、英国金融政策委員会、22日に植田日銀総裁会見、8月全国消費者物価指数、米9月S&Pグローバル製造業購買担当者景気指数(PMI)、などが予定されている。

◆為替週間見通し=ドルは伸び悩みか、米政策金利は据え置きの公算

2023/09/16(土)14:42

●要約(ChatGPT併用)---------------

今週のドル・円の動きは下げ渋りで、植田総裁の会見後、金融緩和策の早期修正観測が浮上

8月消費者物価指数(CPI)は市場予想を超え、原油価格上昇によるインフレ緩和の思惑が後退

米の長期金利の上昇や欧州中央銀行(ECB)の金利引き上げ終了の予想がドルのポジションに影響

15日、ドル・円は147円94銭に達し、9月のNY連銀製造業景気指数も市場予想を上回る結果

米国株の動きは停滞も、年内の追加利上げの可能性は引き続き存在

来週のドル・円は伸び悩み予想、FOMCでは政策金利の据え置きが見込まれ、年内の利上げも検討中

米の8月CPIはインフレが高止まり、しかしFOMC後の指数はドルの買いを支援する可能性

9月21-22日の日銀金融政策決定会合に注目、植田総裁はマイナス金利解除に前向きなコメント

ドル・円の次の目標は1ドル=150円だが、日本の為替介入が警戒され、ドルの強気展開は限定的

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

【今週の概況】

■米長期金利上昇や原油高を意識してドルは下げ渋る

今週のドル・円は下げ渋り。日本銀行植田総裁の会見内容を受けて金融緩和策の早期修正観測が広がり、週初に146円を下回ったが、9月13日発表の8月消費者物価指数(CPI)は市場予想を上回ったことや原油高が続いたことを受けてインフレ緩和の思惑は後退し、米長期金利は上昇したことからリスク回避的なドル売りは縮小した。欧州中央銀(ECB)による金利引き上げは9月で終了との見方が広がり、ユーロ売り・米ドル買いの取引が増えたことも米ドル買い・円売りを促す一因となったようだ。

15日のニューヨーク外為市場でドル・円は、一時147円94銭まで上昇した。この日発表された9月NY連銀製造業景気指数は市場予想を上回ったこと、原油先物の上昇を受けてドル買いが優勢となった。米国株式はさえない動きとなったものの、年内追加利上げの可能性は残されており、長期金利は反転したことから、ドルは下げ渋った。ドル・円は147円86銭でこの週の取引を終えた。ドル・円の取引レンジ:145円91銭-147円95銭。

【来週の見通し】

■ドルは伸び悩みか、米政策金利は据え置きの公算

来週のドル・円は伸び悩みか。米連邦公開市場委員会(FOMC)で政策金利は据え置きの見通しだが、年内1回の追加利上げの可能性は残されており、リスク選好的なドル買い・円売りが大幅に縮小する可能性は低いとみられる。ただ、日本銀行の金融政策が注視され、金融緩和策の早期修正観測が再浮上した場合、ドルは伸び悩む可能性がある。9月13日に発表された米国の8月消費者物価指数(CPI)で総合指数はインフレ高止まりを示した。一方で、コア指数は鈍化予想と一致した。それを受け今月19-20日開催のFOMCで政策金利は据え置きの公算。ただ、市場はすでに織り込み済みでドル売りは限定的。FRBは声明などで引き続きインフレ抑止に前向きな方針を打ち出すとみられる。FOMC後の9月フィラデルフィア連銀製造業景気指数が想定通りの内容なら、ドル買いを支援しよう。

一方、9月21-22日開催の日本銀行金融政策決定会合も注目材料。植田日銀総裁は国内メディアのインタビューで「マイナス金利の解除後も物価目標の達成が可能と判断すれば、解除する」と発言している。また、「年末までに十分な情報やデータがそろう可能性はゼロではない」とも述べた。市場ではマイナス金利解除を巡る発言などに反応しやすく、金融政策決定会合後の植田総裁の記者会見で円買い優勢の展開も想定される。ドル・円は次の節目である1ドル=150円を目指す可能性があるが、日本の為替介入が引き続き警戒され、リスク選好的なドル買い・円売りが一段と強まる可能性は低いとみられる。

【米連邦公開市場委員会(FOMC)】(19-20日開催)

米連邦準備制度理事会(FRB)は9月19-20日にFOMCを開催し、インフレ抑止の姿勢を堅持。パウエルFRB議長は政策決定を「データ次第」と強調しているが、現時点で政策金利の据え置きが確実視されている。

【米・9月フィラデルフィア連銀製造業景気指数)】(21日発表予定)

9月21日発表の9月フィラデルフィア連銀製造業景気指数は0と、前月の12.0から悪化が見込まれている。8月はプラスへ転じたが、再びマイナスなら引き締め方針を弱める要因となろう。

予想レンジ:145円50銭-149円50銭

◆来週の相場注目3つのポイント=米FOMC、日銀金融政策決定会合、インテグラル上場

2023/09/16(土)18:00

●要約(ChatGPT併用)---------------

来週の東京株式市場は神経質な展開が予想される。

米国の株価市場は、特にハイテク株で大きな下落が見られ、これが東京市場への影響を及ぼす可能性がある。

来週は米のFOMCと日銀金融政策決定会合が焦点となる。

米のCPIはコア指数での鈍化が続いており、FRBは今回のFOMCで金利を据え置くと予想される。

日本銀行に関しては、マイナス金利の早期解除の可能性が一時的に高まったが、総裁発言と市場解釈にギャップがあるとの報道もある。

日本の金融政策イベントの前後で相場が神経質になる可能性があるが、投資家心理は悪くない。

「Japan Weeks」が9月25日から開催され、これが海外投資家の日本株への関心を高める可能性がある。

来週のドル・円の動きは伸び悩むと予想される。

FOMCでは金利は据え置きとの見通し。しかし、年内に1回の追加利上げの可能性は残る。

日本銀行金融政策決定会合も注目。植田日銀総裁はマイナス金利の解除の可能性について触れている。

ドル・円は1ドル=150円を目指すかもしれないが、日本の為替介入が警戒されるため、ドル買い・円売りが大幅に進むとは考えにくい。

総体として、来週は金融政策関連のイベントが多く、市場の動向に影響を及ぼす可能性が高いです。そのため、市場参加者は注意深く動向を追う必要がありそうです。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

■株式相場見通し

予想レンジ:上限32400円-下限33700円

来週の東京株式市場は神経質な展開か。今週末15日の米株式市場はハイテクを中心に大きく下落。株価指数および個別株の先物・オプション取引の4つの取引の決済日が集中する「クアドラプル・ウィッチング」に伴い、テクニカル要因で変動率が高まった可能性もあるが、米長期金利が大幅に上昇していたこともあり、先行き警戒感が高まる動きといえる。また、半導体受託製造最大手の台湾積体電路製造(TSMC)が製品納入を遅らせるよう取引メーカーに要請したことで半導体株が大幅安となったことは気掛かりだ。指数寄与度の大きいハイテク株を中心に週明けの東京市場はやや荒いスタートとなりそうだ。

来週は米連邦公開市場委員会(FOMC)と日銀金融政策決定会合が最大の焦点となる。米8月消費者物価指数(CPI)は食品・エネルギーを除くコア指数の鈍化が続き、約2年ぶりの小幅な伸びとなった。米連邦準備制度理事会(FRB)が19-20日に開催するFOMCでは金利が据え置かれるだろう。一方、今会合では最新の政策金利見通しも公表される予定で注目だ。金利先物市場では年内の追加利上げの織り込みが4割程度にとどまり、来年末時点については0.25ポイントの利下げ3回分の実施を織り込んでいる。政策金利中央値が市場予想より高い場合には相場はネガティブに反応する可能性がある。ただ、「政策判断はデータ次第で会合ごとに決定」とのFRBの従来の方針に大きな変更はないとみられる。利上げサイクル終了期待は根強く残り、株式市場が急落するような事態は避けられるだろう。

他方、9日付の読売新聞が報じた植田日銀総裁へのインタビューを材料に一時マイナス金利解除の思惑が急速に高まった。ただ、週末には総裁発言と市場解釈にギャップがあるとした一部報道が伝わり警戒感は後退した。仮に年内の追加政策修正があったとしてもそれは9月会合以降の話で、来週21-22日の金融政策決定会合では現状維持が決定され、無難に消化されることが予想される。

日米の金融政策イベント前後では、相場は神経質な展開となる可能性をはらんでいるものの、米VIX指数が今年最低水準で推移しているなか投資家心理は悪くないことが窺える。FOMCと日銀金融政策決定会合を無難に消化できれば、日経平均は6月19日のバブル後高値33772.89円を捉えてくる可能性もありそうだ。また、引き続き9月の中間配当の権利取りを狙った買いや原油市況の上昇を背景としたエネルギー関連株の上昇が相場をけん引する可能性があろう。

ほか、海外の投資家や資産運用会社等を集中的に日本に招致し、国際金融センターの実現に向けた日本政府の関連施策や日本の金融資本市場としての魅力等を情報発信する「Japan Weeks(ジャパンウィークス)」が9月25日から10月6日の日程で開催される。過去に大手証券会社などが独自に海外機関投資家を招聘するイベントはあったが、金融庁が主催するのは初の試みだ。このイベント開催を手掛かりに海外投資家の日本株に対する関心がさらに高まる可能性があり、東京株式市場の下値を支えることが期待される。

■為替市場見通し

来週のドル・円は伸び悩みか。米連邦公開市場委員会(FOMC)で政策金利は据え置きの見通しだが、年内1回の追加利上げの可能性は残されており、リスク選好的なドル買い・円売りが大幅に縮小する可能性は低いとみられる。ただ、日本銀行の金融政策が注視され、金融緩和策の早期修正観測が再浮上した場合、ドルは伸び悩む可能性がある。9月13日に発表された米国の8月消費者物価指数(CPI)で総合指数はインフレ高止まりを示した。一方で、コア指数は鈍化予想と一致した。それを受け今月19-20日開催のFOMCで政策金利は据え置きの公算。ただ、市場はすでに織り込み済みでドル売りは限定的。FRBは声明などで引き続きインフレ抑止に前向きな方針を打ち出すとみられる。FOMC後の9月フィラデルフィア連銀製造業景気指数が想定通りの内容なら、ドル買いを支援しよう。

一方、9月21-22日開催の日本銀行金融政策決定会合も注目材料。植田日銀総裁は国内メディアのインタビューで「マイナス金利の解除後も物価目標の達成が可能と判断すれば、解除する」と発言している。また、「年末までに十分な情報やデータがそろう可能性はゼロではない」とも述べた。市場ではマイナス金利解除を巡る発言などに反応しやすく、金融政策決定会合後の植田総裁の記者会見で円買い優勢の展開も想定される。ドル・円は次の節目である1ドル=150円を目指す可能性があるが、日本の為替介入が引き続き警戒され、リスク選好的なドル買い・円売りが一段と強まる可能性は低いとみられる。

■来週の注目スケジュール

・9月18日(月):米・アップルが「iOS 17」リリース、露・中ロ外相会談、など

・9月19日(火):欧・ユーロ圏経常収支(7月)、欧・ユーロ圏CPI(8月)、米・住宅着工件数(8月)、米・住宅建設許可件数(8月)、など

・9月20日(水):日・貿易収支(8月)、東芝に対するTOBの公開買付期間終了、インテグラルが東証グロースに新規上場(公開価格:2400円)、英・消費者物価コア指数(8月)、米・連邦公開市場委員会(FOMC)が政策金利発表、など

・9月21日(木):日銀政策委員会・金融政策決定会合(1日目)、中・SWIFTグローバル支払い元建て(8月)、英・イングランド銀行(英中央銀行)が政策金利発表、米・フィラデルフィア連銀製造業景況指数(9月)、米・中古住宅販売件数(8月)、など

・9月22日(金):日・消費者物価コア指数(8月)、日銀政策委員会・金融政策決定会合(2日目)、終了後決定内容発表、独・製造業PMI(9月)、欧・ユーロ圏製造業PMI(9月)、など

◆株価指数先物週間展望=配信なし

2023/09/17(日)17:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

今回配信なし

―――【NEWS】―――

▶[NEWS]Fed losses breach $100 billion as interest costs rise 金利コストの上昇でFRBの損失が1000億ドルを突破(16日ロイター)

2023/09/16(土)11:52 PM GMT+9

●要約(ChatGPT併用)---------------

連邦準備制度(Fed)の損失が1,000億ドルを超え、中央銀行のデータが示す。

Fedは、所有する債券の利息や金融セクターへのサービスからの収入よりも、利息コストで多くの支出をしている。

一部の専門家は、Fedの損失が2倍になる可能性があると考えている。

William English(Yale大学)は、2025年までに約2,000億ドルの「ピーク」損失が発生すると予測している。

Fedは、利益を財務省に返す通常の慣行に戻る前に、将来カバーする必要がある金額を計上する「遅延資産」という会計手法で損失を計上している。

Fedが損失を出すのは非常に珍しいが、中央銀行は、この状況が金融政策の実施や目標の達成を妨げるものではないと何度も警告している。

Fedは、コロナウイルスの大流行とその直後に積極的に債券を購入しており、過去1年間で約1兆ドルの国債と住宅ローン債を売却している。

Fedの流動性は、銀行の準備金と中央銀行の逆リポ取引施設への流入の形で存在している。

2022年、Fedは760億ドルを返還し、2021年には1090億ドルを返還した。

これらの高い収益水準は、当時存在していた非常に低い金利に関連していた。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

NEW YORK, Sept 15 (Reuters) - Federal Reserve losses breached the $100 billion mark, central bank data released on Thursday showed, and they're likely to go a lot higher before the red ink stops.

The U.S. central bank is continuing to pay out more in interest costs than it takes in from the interest it earns on bonds it owns and from the services it provides to the financial sector. While there's considerable uncertainty around how it will all play out, some observers believe Fed losses, which began a year ago, could eventually as much as double before abating.

William English, a former top central bank staffer now at Yale University, said he sees a "peak" loss of around $200 billion by 2025. Meanwhile, Derek Tang of forecasting firm LH Meyer said the loss is likely to be between $150 billion and $200 billion by next year.

The Fed captures its losses in what it calls a deferred asset, an accounting measure that tallies what it will eventually have to cover in the future before it can return to its normal practice of returning its profits to the Treasury. Losing money is very rare for the Fed. But at the same time, the central bank has cautioned many times that the situation in no way impairs its ability to conduct monetary policy and to achieve its goals.

A money-losing Fed has not been a surprise given its aggressive campaign to raise interest rates, which has taken the benchmark overnight interest rate from the near-zero level in March 2022 to its current 5.25%-5.50% range. With inflation pressures ebbing, it's widely expected that the Fed is done with its rate increases, or close to it.

LIQUIDITY DESTRUCTION

But that doesn't mean that the losses will stop mounting, as the current level of short-term rates will drive up the net negative income for quite some time. Instead, the losses will eventually stop primarily due to the Fed's ongoing process of shrinking its balance sheet, which complements its rate hikes.

The Fed bought bonds aggressively during the coronavirus pandemic and its immediate aftermath, and in just over the last year it has shed about $1 trillion in Treasury and mortgage bonds. Fed officials have suggested there's more to do on this front, and because of that, the central bank will have to spend less on interest because it is removing liquidity from the financial system. Financial markets are eyeing a stop in the second or third quarter of 2024.

The liquidity targeted by the Fed primarily exists in the form of bank reserves and in inflows to the central bank's reverse repo facility. Through these tools, the Fed pays a mix of banks, money managers and others to park cash on its books, so if liquidity shrinks, it costs the central bank less to tie up what remains, even if its policy rate doesn't change.

"The pace of losses will come down, even if interest rates stay high, because reserves and (reverse repos) are declining as securities run off, and new purchases of securities are earning the new, higher, rates," English said. But he acknowledged "that's all very rough" given how many factors and uncertainties are at play.

Bank reserves have fallen about $1 trillion from their peak at the end of 2021 and stood at $3.3 trillion as of Wednesday. Meanwhile, the reverse repo daily outstanding levels have fallen from more than $2 trillion a day between June 2022 and the end of June this year to $1.5 trillion on Thursday. Money market trading firm Curvature Securities said in a research note this week that it's possible all the money will be out of reverse repos by the end of next year, returning the facility to where it stood just over two years ago.

POLITICAL PRICE

For some time the Fed has returned substantial amounts of money back to the Treasury, and this money has been used to lower government deficits.

James Bullard, the former head of the St. Louis Fed, said in an interview on Wednesday that he's "worried" about the central bank's losses and "it would be better not to do this." He said it likely would have been better for the Fed to have kept some of the $1 trillion it has given the Treasury over the last decade to cover the sort of losses it is now navigating, but he noted that's not the system Congress has set up.

Whenever the Fed does stop losing money, it will take years before it is able to take the deferred asset off its books and start returning cash to the Treasury. In 2022, the Fed handed back $76 billion, after returning $109 billion in 2021.

What's more, those high levels of earnings were tied to the very low rates then in place. It remains an open question whether the Fed will be able to get back to that landscape, although some in the central bank, notably New York Fed President John Williams, are optimistic that can happen.

▶[NEWS]The meme stock mania is now a movie. Here’s what has happened to GameStop and AMC(16日CNBC)

2023/09/16(土)06:00

●要約(ChatGPT併用)---------------

映画『Dumb Money』は、2021年のミーム株の話題をドラマ化している。

木曜日に、GameStopの株価は史上最高値から78%以上下落し、AMCはピーク時から97%以上下落している。

多くのソーシャルメディアのトレーダーは、個人投資家対ヘッジファンドという観点でミーム株の瞬間を議論している。

2021年1月27日は、ミーム株の狂騒のピークで、GameStopの株価が史上最高の$86.88を記録した。

Robinhoodなどのブローカーは、ミーム株の狂騒の最中に取引を制限した。

GameStopの再建努力は、これまでのところ効果が見られない。

AMCは、株主向けの報酬としてポップコーンを提供するなど、ミーム株のステータスを活用している。

AMCは、新たな資金を調達するために更なる株式を販売しており、水曜日には、APE株と呼ばれる企業金融の手法を利用して3億ドル以上を調達したと発表した。

AMCの株式売却は、個別の株主の持ち分を希釈しており、AMCの時価総額はピーク時から50%以上下落している。

『Dumb Money』の終わりには、多くの個人投資家が株を売却した結果、彼らの純資産がどれだけ増加したかが示されている。

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

As shares of GameStop

start to climb in late 2020 and the early days 2021, in the midst of the pandemic, characters in the new movie “Dumb Money” encourage their friends to sell.

There’s Pete Davidson, playing the brother of Paul Dano’s Keith Gill, aka Roaring Kitty, telling the burgeoning YouTube star to cash out and buy a Ferrari. There’s Anthony Ramos’ Marcus, a GameStop cashier, being lectured by his parents that this stock trading thing isn’t real. And there’s America Ferrera’s Jenny, a nurse and single mom, whose coworker tells her that taking financial advice from a guy in a headband is not the best use of her time or money.

But those characters and the others in the film, which hits theaters this weekend, don’t just ignore that advice. They double down, buying more shares and options, and start to incessantly check their phones and TV news to see how high the stock is climbing.

“Diamond hands ... we’re going to hold the line,” Jenny says.

To the moon

The very peak of the meme stock mania, which saw retail traders encourage one another on social media sites like Reddit’s WallStreetBets to buy and hold heavily shorted stocks, came on Jan. 27, 2021.

That’s the day GameStop hit its all-time closing high of $86.88 per share, and saw more than 373 million shares change hands. One year earlier, in 2020, GameStop traded about 8.5 million shares on the same day.

That was also the highest volume day on record for theater chain AMC Entertainment

, topping 142 million — up from less than 400,000 on the same day a year earlier. Shares of AMC would hit their own record high in June.

The excitement has since ebbed, even if it hasn’t gone away completely, and traders who bought shares on that day would now be deeply in the red. On Thursday, GameStop closed more than 78% below its all-time high. AMC was down more than 97% from its peak.

Reddit versus Wall Street

Many social media traders discussed the meme stock moment in David vs Goliath terms — the retail traders versus the hedge funds.

And the retail traders won at least some of the battles. The massive spikes in the stocks were caused in part by “short squeezes,” which occur when a rising stock forces those investors who bet against the company to cover their position by buying back shares to limit their losses, creating a feedback loop that pushes the stock even higher.

The losses caused Gabe Plotkin, a short-seller played by Seth Rogen who bet against GameStop with his hedge fund Melvin Capital, to completely shut down his fund.

There were also accusations of fraud.

The high level of short interest, and appearances by several meme stocks on the SEC’s “fail to deliver” lists, fueled theories from retail traders that there was “naked” or synthetic short trading going on. An SEC staff report on GameStop found no evidence of naked short selling, however.

Another center of the controversy was the brokerage firms themselves, particularly Robinhood

.

Several brokerages limited trading in meme stocks at the height of the meme stock mania. The massive moves in the stocks, combined with heavy options trading activity, appeared to overwhelm the ability of companies like Robinhood to manage risk.

Robinhood itself went public in July 2021. The stock is down more than 70% from its IPO price.

AMC and GameStop

As for the meme stock companies themselves, it is still unclear whether the fundamental theories of some Reddit traders were correct.

The GameStop turnaround efforts of Chewy

co-founder Ryan Cohen, who became something of a hero to the retail traders, have shown little sign of working. Former Amazon executive Matthew Furlong was ousted as GameStop CEO in June after about two years on the job, just one move in a series of executive shakeups at the company.

The financial results have also been underwhelming. The company generated just under $1.2 billion in net sales in the second quarter of 2023, its most recent report. In the second quarter of 2019, before the meme stock mania began, the company generated about $1.3 billion in net sales.

Meanwhile, AMC CEO Adam Aron has leaned into the meme stock status for the theater chain, offering rewards like popcorn for shareholders.

The company has also used its popularity to raise additional cash by selling more shares. AMC announced on Wednesday that it had raised more than $300 million in an equity raise made possible by a corporate finance maneuver involving preferred stock it called APE shares — a cheeky reference to one of the references Redditors adopted for themselves.

The new cash has certainly been a big support for AMC with the box office still struggling to reach pre-pandemic levels, but the theater chain also made the curious move to buy a stake in a gold mine.

The AMC stock sales have diluted the holdings of individual shareholders, and the market cap of AMC is still down more than 50% from its peak.

For the Wall Street titans who became the enemies of Reddit traders, the results have been mixed. Several short-sellers have said they pulled back from that business after the meme stock squeezes, though other trading firms likely made profits in the highly volatile markets.

And even after his fund sustained heavy losses, Plotkin still had a enough money to buy a controlling interest in the Charlotte Hornets NBA Franchise.

At the end of “Dumb Money,” the movie shows the gain in net worth of many of the retail traders who sold their shares, presumably near the top. Several of the characters made more than $100,000 on their trades.

But Jenny, the nurse character whose Reddit name was “StonkMom,” was still holding on to the stock — her net worth having dropped back below zero.

▶[NEWS]タイトル(16日ブルームバーグ/ロイター/株探ニュース/ダウ・ジョーンズ/MINKABU PRESS/フィスコ)

2023/09/16(土)06:00

●要約(ChatGPT併用)---------------

summary

●要約ここまで(ChatGPT併用)------

●本文ここから--------------------------

サポートよろしくお願いします。サポートしていただいた分は書籍の購入などクリエイターとしての活動費に使い、有益な情報発信につなげていきたいと考えています。