ロコンド株の適正価格は3000円 Vol.1

ロコンドは3月1日12時に2月次月間取扱高(前年同月比+55%)を公表し、同日引け後にEC事業者(株式会社モバコレ)の買収と、高級紳士靴を提供する株式会社マドラスとの業務提携を発表した。

これらを受け同日の終値は1295円(+3.2%)、PTSは1489円(+194円、+15%)で引けている。

同社の株価は、2月1日に1月取扱高を公表、その直後から暴落し、1700円程度で取引されていた株価は数日後には1100円台まで売られることになった。

同社株式は、取引高、時価総額の小ささもあり、どの証券会社もカバレッジしていない(コンセンサスが存在しない)。そのため、ロコンド株に対するプロによるオピニオンが存在しなかった。

一方では、現在のロコンド株価水準は、同業大手のZOZOと客観的な指標を元に比べても大幅な割安感があり、それを裏付ける数値を、社長のTwitterコメントなどと一緒に分析したいと思う。Vol.1~Vol.3 まで三回にわけて分析したい。

Vol1.ではバリュエーションの乖離、割安感、適正株価、そして田中社長のTwitter内容を考える

Vol.2では3月1日に発表があったマドラス社とのBOEM事業と今後の同社成長について考える

Vol.3では総括として、ZOZOと同社の戦略の違い、優位性、長期成長率について考える

Vol.1 バリュエーションの乖離、割安感、適正株価について

今回は、ZOZO社におけるPB事業における損失や、ロコンド社におけるTVCM広告費用などの一過性の要因で赤字見通しであることから、来期における費用の比較が難しく、PERでの対比ができないことから、売上や取扱高、成長率を主眼点におき、バリュエーションを考える。

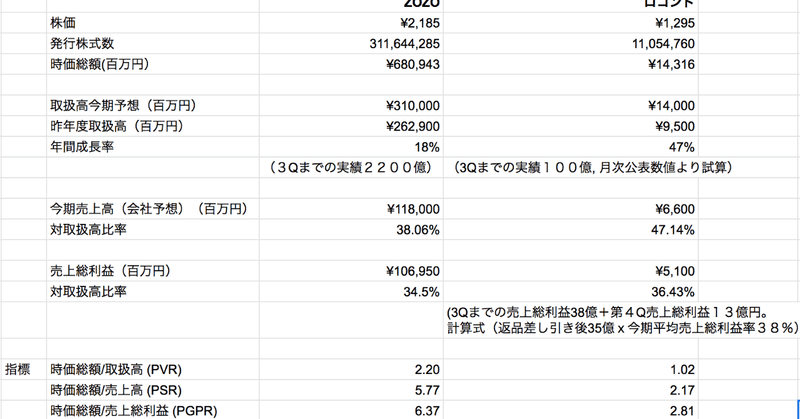

まずは3月1日時点での上記表を見たい。

時価総額、取扱高、年間成長率をZOZOと比較している。ZOZOの時価総額はロコンドの時価総額の48倍あるが、取扱高は22倍だ。まだ公表されていない今期4Qにおける取扱高はすでに公表されている月次の数値や直近までの成長率を応用することで試算した。

上記は今期の会社発表の売上高予想、売上総利益について比較している。

そして、バリュエーションの乖離の話をしたい。

ZOZOの時価総額は取扱高、売上高、売上総利益のいずれの指標に対しても、ロコンド社の倍以上の評価がついている。一般的に、同業者であるA社が、B社よりプレミアムの評価がついている場合は以下の理由における点が多い。

ー成長率がより高い

ー今後の長期的見通しがより明るい

ー財務バランス内容がより優れている(PBRが1倍を切っているなど)

**

一つづつ見ていこう。

成長率:今年度成長率はZOZO18% Vs. ロコンド48%**、売上における成長率はロコンドに大きく軍配があがる。一方では、ロコンドはTVCMへの広告投下など、今期費用が増大したことや、新規事業に関わる投資が先行していることから、今期は5億の赤字見通しとなっており純利益における成長率は比較できない。同社は2021/2期における営業利益は30億を想定している。

今後の長期的見通し:こちらについては、ZOZOはZOZOARIGATOの導入から、顧客離れが足元で起きていると報道されている。第3Qの決算説明会では、ZOZO前澤社長がZOZO離れは取扱高ベースでも、顧客数でも軽微と発言し、PB事業の来期の損失はゼロという趣旨の発言をしたが、それ以降もライトオンの撤退など、騒がれているため、売上成長率で見た時に、最大でも現状維持と考えるのが妥当だろう。ZOZOPB事業の足元の状況は当初の想定の10分の1程度で全体の寄与はほとんどない。ロコンドにおける長期的見通しはVol.2~3で考える。

財務バランスについて:ZOZOの純資産は2018年12/31時点で200億円だ。一方で、ネット流動資産(流動資産ー流動負債)は35億円となっている。

ロコンドは、2018年11月30日時点で、純資産が34億円、うち、ネット流動資産は27億円となっている。

これは驚愕の事実だ。

ZOZOのように取扱高で22倍もあり、年間人件費が200億円もある会社が、ネット流動資産をたったの35億円しか保有していない。

ロコンドとほとんど変わらないのだ。ZOZO前澤社長から今の倍近い3800円で250億円もの自己株買いを行った影響が大きくでている。現金は82億円しかなく、短期借入金が220億円ある。借金も返せない状況なのだ。

上記のように、ZOZOがロコンドより倍以上のプレミアム水準で取引されている理由がない。あるとすれば、「機関投資家が買える銘柄」で有ることぐらいだろうか。ロコンドの時価総額は低く、ほとんどの機関投資家は購入できない。ただこれは、時間とともに資本市場が是正するだろう。

ここで頭の体操として、仮に、ZOZOと同じマルチプルでロコンドが評価された場合、いくらの株価になるのか試算した。

どうだろうか、適正株価が倍以上となっている。ZOZOが過大評価されているのか、またはロコンドが過小評価されているのか、またはその両方なのか、不明だが、上記のように今のプレミアム水準が説明できないことから、今後も続くことは考えづらい。上記3つの株価を平均すると、3054円となる。今から135%上昇余地があることとなる。機関投資家は今年度の純利益や成長率を元にバリュエーションを行うことはない。常に2年は先に見ている。

そこで、以下の前提条件を元に、株価を試算してみた。

ZOZOの成長率は今年度と同じ18%が今後3年間継続する。

ロコンドの成長率は毎年、今年から5%ポイント減少する。

結果、2021/3の基準に今のロコンドのマルチプルを活用しても2533円という株価が試算された。今の1295円から実に96%の上昇余地となる。

次に、ロコンド社長TWITTERを見ていく。

2月14日

田中社長の「来月」というのは、同社は2月末決算のため、3月1日が新年度開始となる。また、2019年2月期は同社はTVCM広告費用を投下し、投資期間と定めていた。

では、「来月から桶狭間とはなんなのか」

社長Twitterをフォローしている個人株主は思っただろう。実際にヤフコメでも多くの議論が交わされていた。

そもそも、桶狭間の戦いとは、2000人の小軍をもつ織田信長が45000人を有する今川軍を退却された戦いである。

「小」が「巨大」を倒した戦いで、巨大敵は誰なのか。

この答えとなる社長のツイートが3月1日に投稿された。幕張寺=ZOZOである。

足元の取扱高ベースでロコンドと20倍以上の差があるZOZOとの戦いに挑むというのは、どいう意味なのか。靴専門ECのロコンドと、総合ファッションECのZOZOでは同じ土俵で戦っていない。この戦略について、Vol.2で詳しく考えていく。

今週中に書く予定だ。

この記事が気に入ったらサポートをしてみませんか?