ぱっぷすの事業報告書のおかしいところ。令和4年度編

はじめに

先日よりTwitterにて投稿している「ぱっぷすの事業報告書のおかしいところ。」シリーズです。

前回までの「ぱっぷすの事業報告書のおかしいところ。令和3年度編」に続いて、令和4年度分の事業報告書が東京都のサイトにアップされましたので、その内容を指摘をしていきます。

なお、今回の令和4年度分がこのnoteを記載している2023/7/29時点の最新の事業報告書になります。

ぱっぷすの令和4年度事業報告書

ぱっぷすの事業報告書は以下の東京都のサイトにありますので、皆さんもダウンロードしてみてください。

東京都が出している記載例と照らし合わせれば、すぐにおかしな所を指摘することができます。

活動計算書等サンプル(東京都).pdf

https://www.seikatubunka.metro.tokyo.lg.jp/houjin/npo_houjin/documents/files/0000001198/sankou.pdf

では、そんな令和4年度の事業報告書のおかしな点を1つづつ指摘していきましょう。

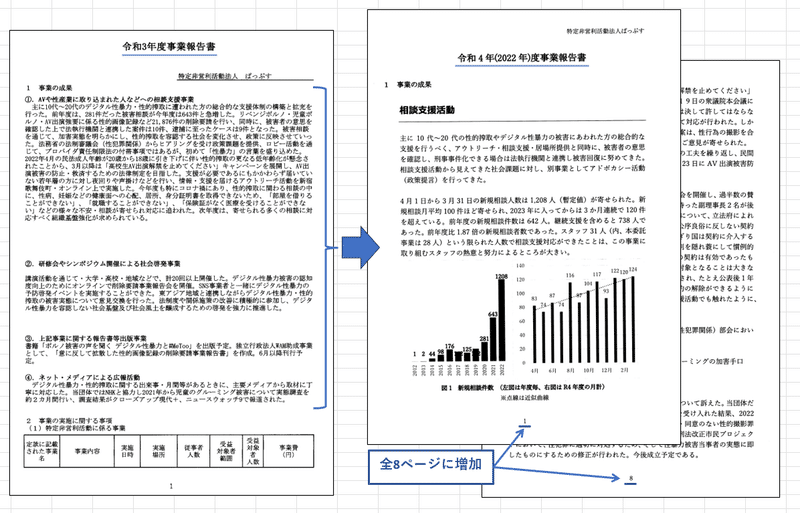

1.事業の成果

まず冒頭のまず、「1.事業の成果」が長い。

8ページにわたって、事業の成果を強調しています。

これまではこの項目は1ページにも満たない内容だったのですが、突然変異していますね。

ただ、会計の問題が取り沙汰されている時に、力を入れるべきはココじゃないと思うんですけどね。

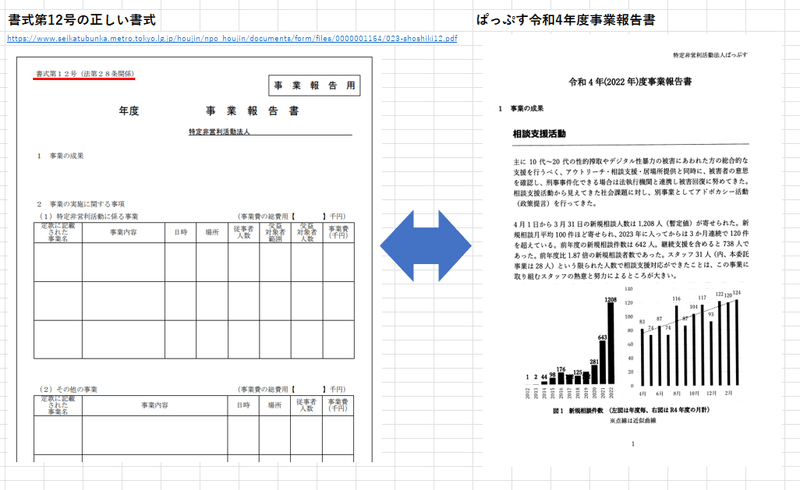

しかも細かいところですが、東京都側で定めている様式も無視しているんですよね、

いいのかなコレ。

2.事業の実施に関する事項

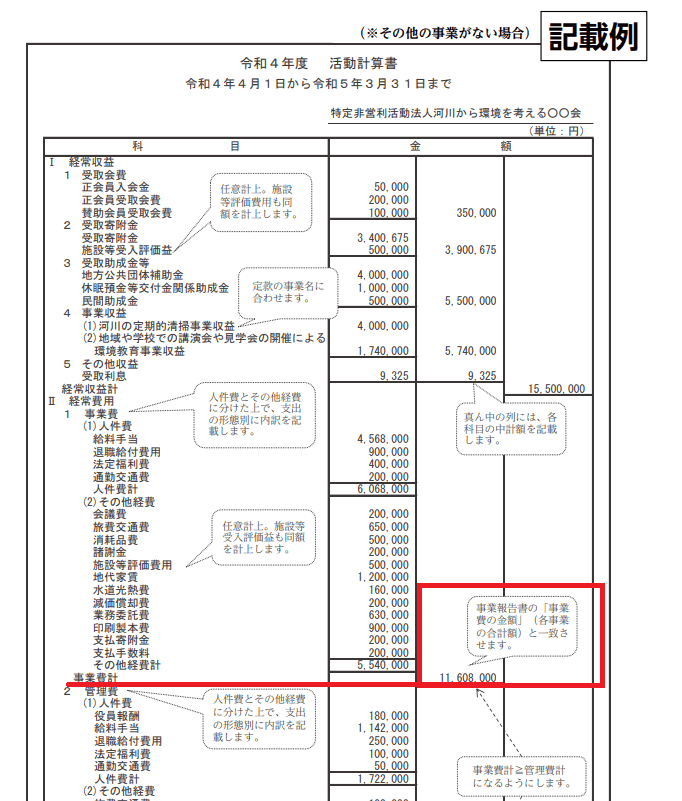

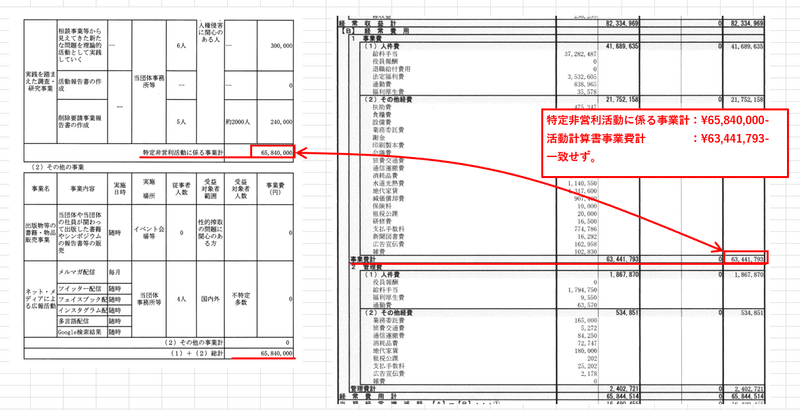

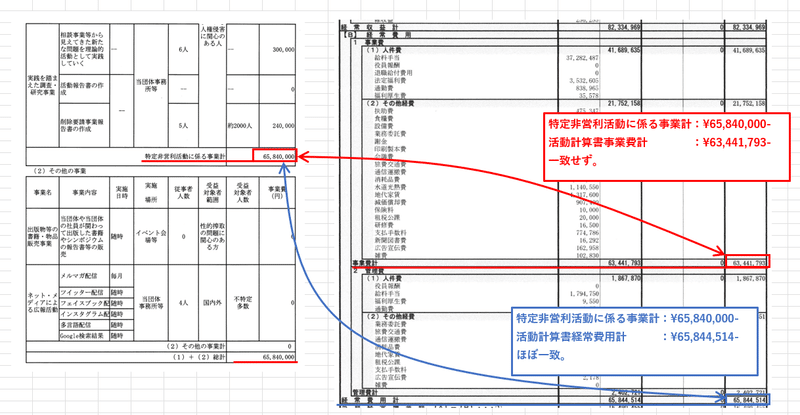

「2.事業の実施に関する事項」の「(1)特定非営利活動に係る事業」の事業費の合計ですが、これは都度指摘していますが、活動計算書の「事業費」の経費の合計と一致する必要があります。

(正確には「(2)その他の事業費」も含みますが、令和4年度は¥0-なので)

以下、都の記載例からです。

で実際には、相変わらずズレています。

管理費を含めた経常費用の合計額が「(1)特定非営利活動に係る事業」の事業費の合計額とほぼ一致するので、

恐らく実態は「(1)特定非営利活動に係る事業」の事業費の合計に管理費の数字も載せてしまっているんでしょうね。

それ間違いなんですけどね・・・。

東京都の若年事業の実施状況報告書の第1四半期は「整備中」第3四半期は「作成中」というとんでもない報告書を上げておりその修正版も提出しないまま、令和4年度が終わってしまっている状況なので、

まともに会計できているようにも思えないのですが、実態はどうなんでしょうね。

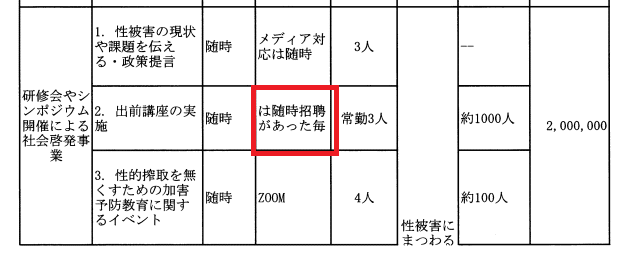

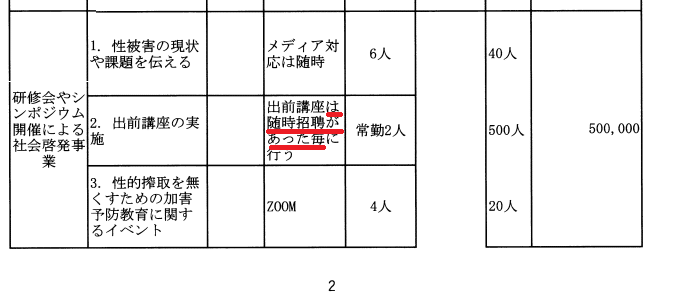

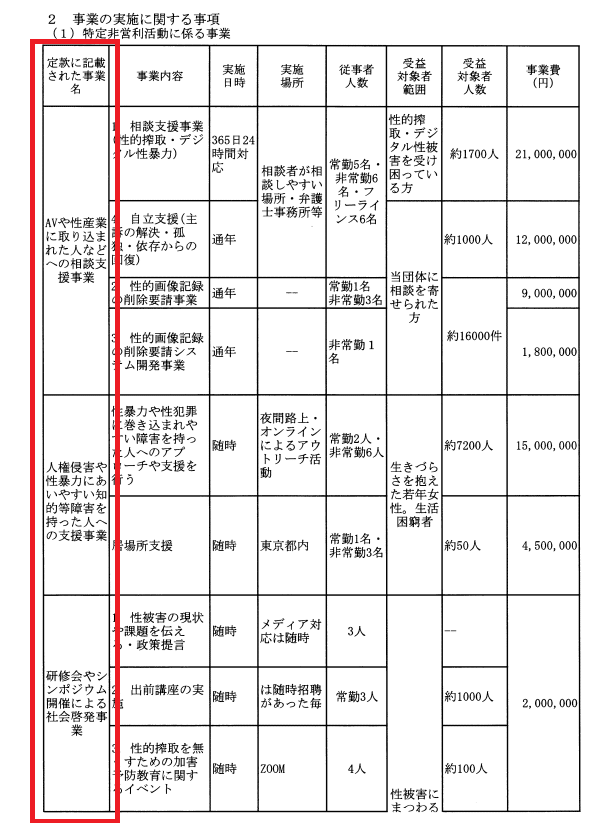

あと細かいですが、事業内容「2.出前講座の実施」の実施場所欄が「は随時招聘があった毎」という変な日本語になっていますが、

これ令和2年度の同じ場所を見ると「あっ、このコピペに失敗したのね」と解り易い内容。しかも前年も同じことをしていて、2年連続ですね・・・。

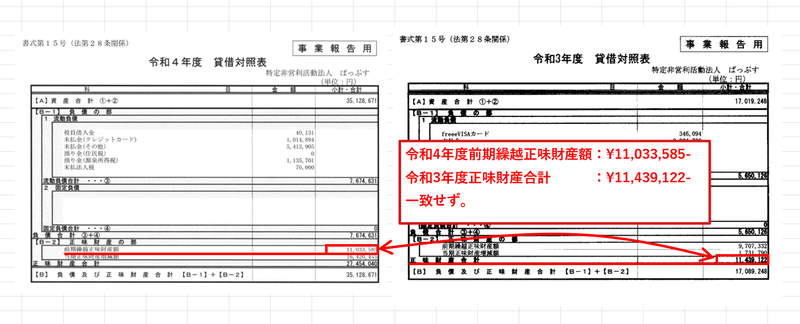

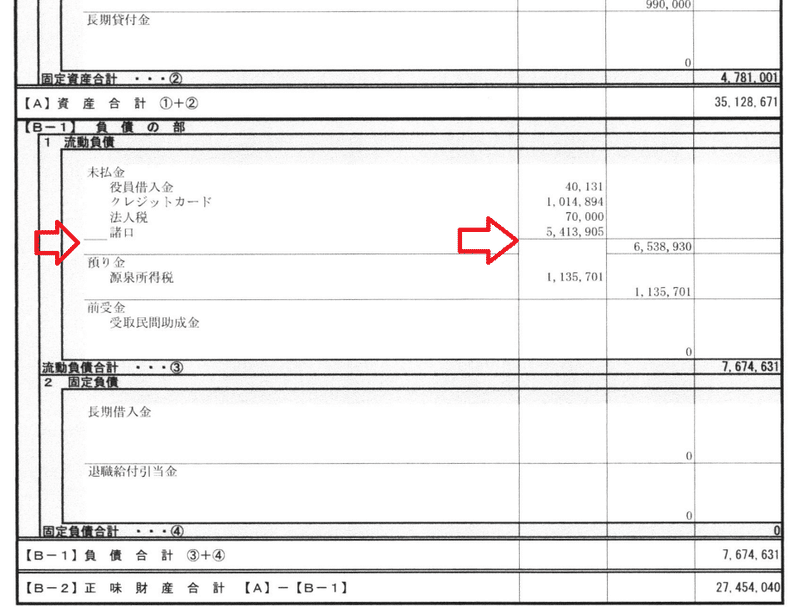

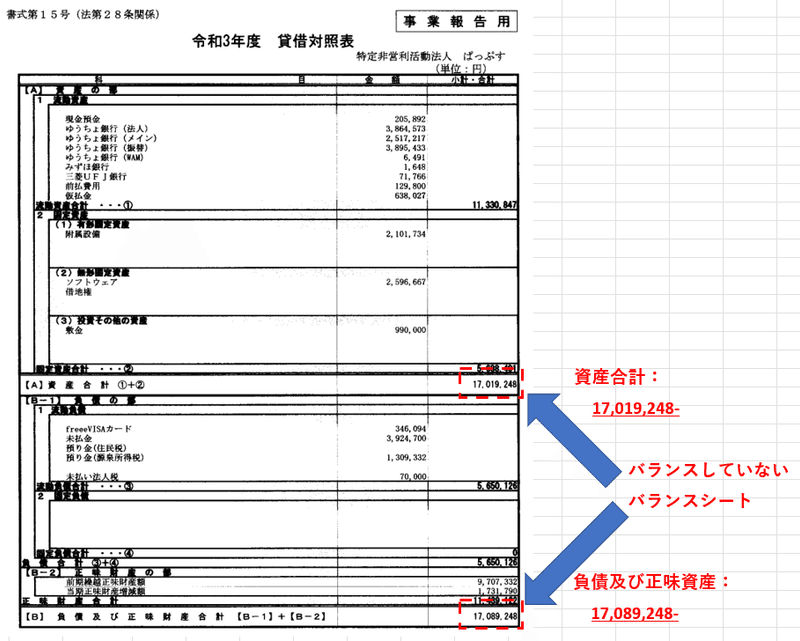

3.貸借対照表

貸借対照表も前年度の貸借対照表と不整合が生じています。

令和3年度の正味財産合計額が令和4年度の前期繰越正味財産額に反映される訳ですが、

令和4年度の前期繰越正味財産額:¥11,033,585-

令和3年度の正味財産合計額 :¥11,439,122-

約40万円程ズレていますね。

しかも年度が変わって減っているので、このお金は何処に行ったの?という話になるのですが、これ大丈夫なんですかね。

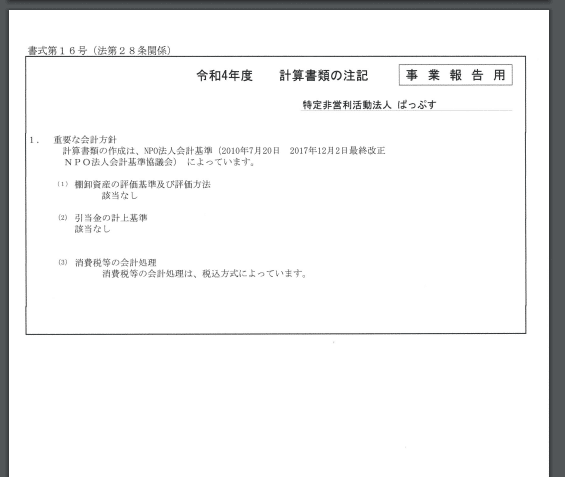

4.計算書類の注記

相変わらず、必要な記載がないんですよね。

これは確認できる平成29年度からずっとおかしいんですよね。

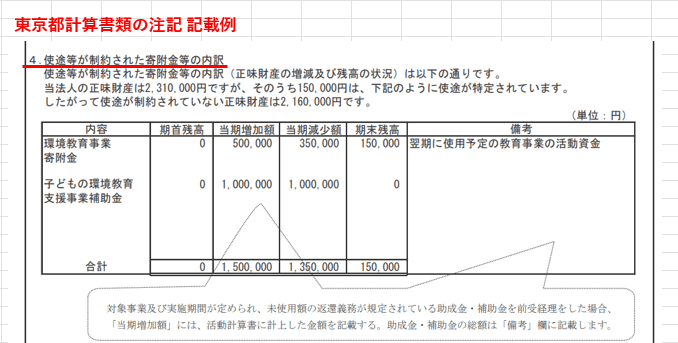

まず、東京都の若年事業で東京都から4600万円の事業費を受け取っているのですが、当然これは若年事業に使用用途が制約されているものですので、「4.使途等が制約された寄附金等の内訳」の記載が必要ですが、それがないですね。

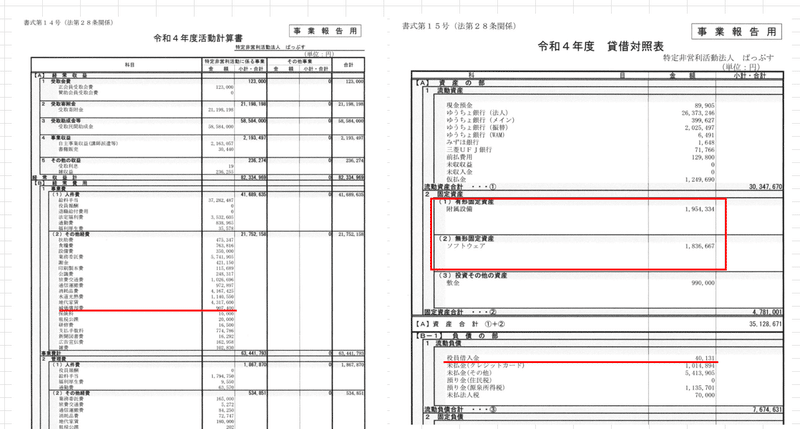

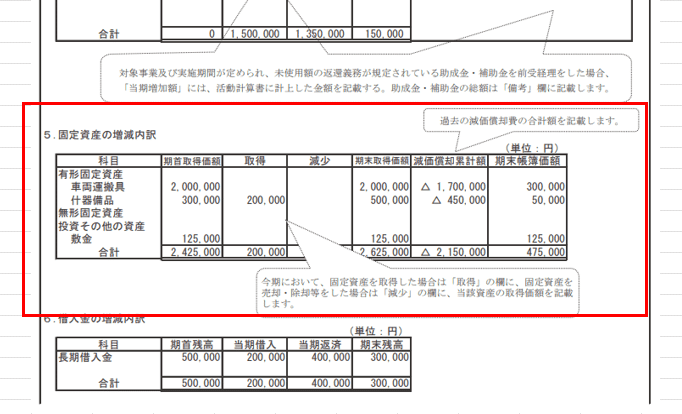

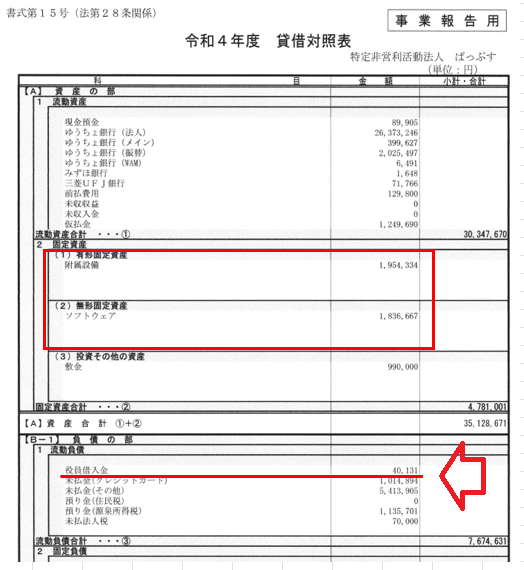

次に、活動計算書において減価償却費が発生していて、貸借対照表には有形・無形固定資産が記載されていますので

計算書類の注記の「5.固定資産の増減の内訳」の記載が必要なんですが、この記載が無いですね。

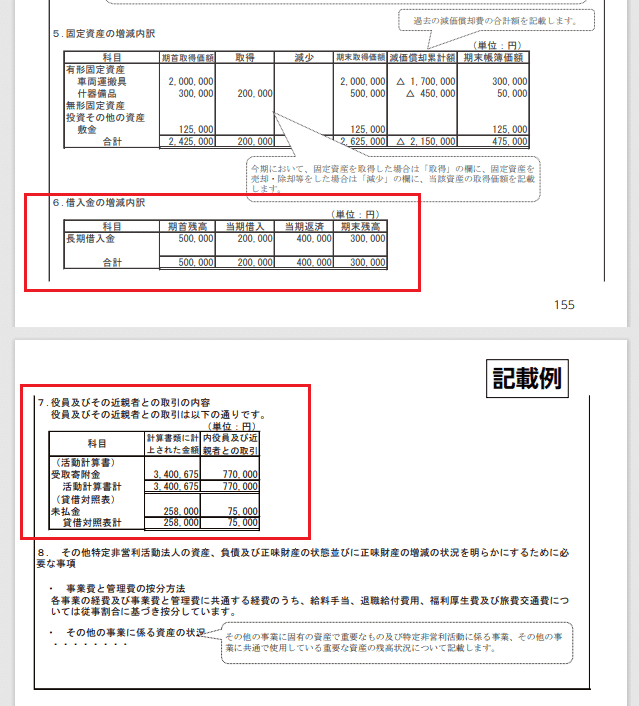

次に貸借対照表の流動負債に「役員借入金」が発生しているので

「6.借入金の増減内訳」と「7.役員及びその近親者との取引の内容」の記載が必要ですが、この記載もないんですよね。

また、そもそもぱっぷすは定款に複数の事業を定めているので、

事業ごとの損益の状況を報告する「2.事業別損益の状況」が必要なはずなんですが、これもないんですよね。

自団体の透明性を確保するために、会計報告する気が無いのかな・・・。

5.財産目録

財産目録の数字自体は問題ないのですが、書式がね・・・。

何処からかコピペしたんだとは思いますが、なんとかならんもんですかね。

最後に

いかがでしたでしょうか?

以上が「ぱっぷす」の令和4年度の事業報告書です。

依然に平成29年度から令和3年度までまとめておりましたが、やっと令和4年度分の事業報告書がアップされたので、精査してみましたが、相変わらずグダグダだなという印象です。

今回の暇空さんが起こした住民監査請求の結果を受けて、ぱっぷすは令和5年4月21日に「本委託事業は公金支出による事業であり、今回の検証で明らかになった不備につきましては指摘を極めて重く受け止めております。当事業の目的にかなう活動を実施し、本事業を適正に運営していくために、会計チェック体制の強化をして帳簿の確認を徹底し、再発防止に努めてまいります」との声明を発表していますが、

その数か月後に提出された事業報告書がこの有様です。

会計に対する意識も能力も乏しい団体という評価しかつけられないと思うのですが、東京都の若年事業に評価委員会おいて「整備中」「作成中」の実施報告書のまま評価委員会は受けているし、

タイムリーなことに令和4年度若年事業の評価委員会の開示資料を入手しました。

— nobuhiko部屋 (@nobuhik47696811) July 30, 2023

評価委員会では各団体の実施状況報告書を評価の参考資料として付帯されているのですが、「資料6」のぱっぷすは

「整備中」

「作成中」

を参考資料としていますね。

これで評価するの?

なお、評価委員会は… https://t.co/DbXiY22htE pic.twitter.com/QBaIwGfY2y

どう考えても不適格団体と思われるのですが、何故か令和5年度の若年事業の受託に成功しているんですよね。

そもそもの話として、令和3年度までの評価委員会の評価項目は、会計や報告に関する評価が一切なかったんですよね。(1枚目右)… https://t.co/Uw8GCFVQ2D pic.twitter.com/S9nHiFdLjW

— nobuhiko部屋 (@nobuhik47696811) July 30, 2023

これ、東京都がどう考えても甘やかしているとしか思えないんですよね。

今後、令和5年度の若年事業の審査結果なども開示請求などで実態が判明してくることになるとは思いますが、恐らく直近の貸借対照表として令和3年度のアンバランスな貸借対照表を提出しているので、令和4年度の実施状況報告書と併せて、会計をまともに行える団体とは思えないんですが、何故か選定されるという、おかしな状況なんですよね。

この状況が続く限り公金の不正会計の疑義はいつまでも続くことになるので、東京都も選定基準・実施方法を改めないといけないと思いますが、所詮お役所仕事なのかな・・・。

という所で、ぱっぷすの令和4年度の事業報告書のおかしいところでした。

また、新たに何か解かれば、追加していきたいと思います。

最後までお付き合いいただきありがとうございました。

追伸

過去分、平成29年度~令和3年度の「ぱっぷすの事業報告書のおかしいところ」のリンクを貼っておきますので、よろしければご覧ください。

平成29年度

https://note.com/nobuhik47696811/n/nd7a1d5925481

平成30年度

https://note.com/nobuhik47696811/n/n6ff2591f2df6

平成31年度

https://note.com/nobuhik47696811/n/n3c4d65b0c48c

令和2年度

https://note.com/nobuhik47696811/n/nbc9597889214

令和3年度

https://note.com/nobuhik47696811/n/nd9d824d18dea

この記事が気に入ったらサポートをしてみませんか?