子どもの教育費のお金を投資で増やす【資産運用に興味を】

「子どものためのお金ってどうしてるんだろう?」

皆さん悩んでいますよね…!子どもためのお金ってどうしてるの?

そんな疑問に我が家のやっていることをまとめました!

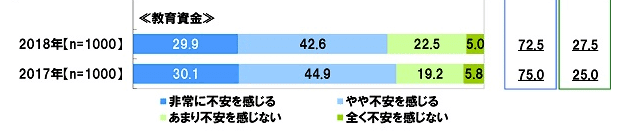

▼子どもの将来に関しての不安アンケート

引用元:ソニー生命

このアンケート結果を見ると、子どものお金(教育資金)に不安を感じている方は70%を超えています。

常に不安がつきまとうお金。しかも将来がある子どものためのお金って自分以上に悩みますよね。

そんな方の参考になればと、我が家で取り組んでいる内容をまとめてみました。

結論から言うと、資産運用(投資)をしています。ですがリスクはかなり抑えています。

ちなみに、学資保険はしていません。

ぜひご覧ください。

子どもお金ってどうしてる?

よく聞く話は、

・あまり考えていない(考えられていない)

・学資保険

・貯蓄

などなど。うーんかなり悩ましい問題ですよね…。

わが家でもいくどとなく妻と話し合いましたが、考えることは、子どもの将来のお金は絶対に多くあったほうがいい。

お金があるだけで選択肢が増えると思っています。

もうひとつ、お金に興味を持ってほしいと思っています。

これからの時代、金融リテラシーが高い方が絶対に有利ですからね。(しかも学校じゃ教えてくれない)

わが家の子どもはまだ小さい(2歳)。もう少し大きくなったときに楽しみながらできないかなーと考えた結果が、資産運用でした。

子供たちが自分の資産を現金ではなく、株や債券などを持つことで投資に興味を持つきっかけになればと思っています。

ですが、子どものお金は減らしたくない。なのでリスクを抑えた投資を検討しました。

子どものお金を増やす王道?「学資保険」

学資保険は満期時に積み立てたお金よりも多くのお金が返ってくることをメリットです。

実は、一般的な金融商品と比較しても利回りはかなり低い。むしろ元本割れする場合もあります。

元本割れリスクがありながらも低すぎる。

「利回りっていう考えすら頭になかった…。単純に積み立てることで満期に+10万円くらいもらえるからラッキーっていうイメージ…。」

学資保険をしている方はおそらくこのような考えの方が多いのではないでしょうか。

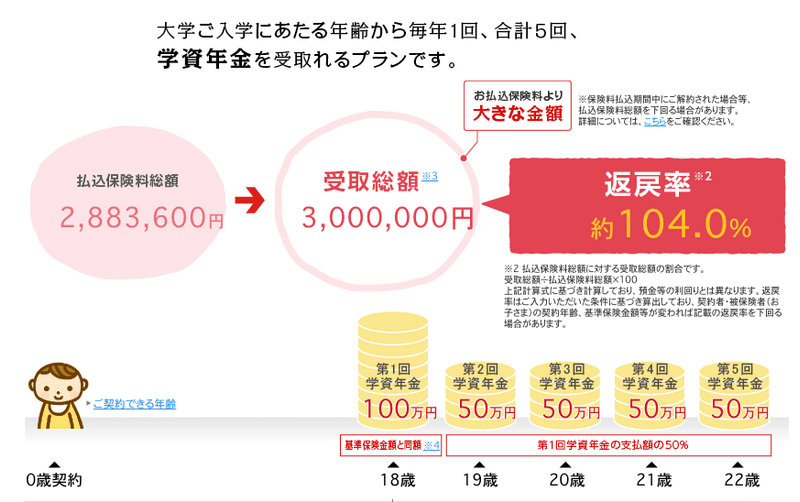

現在、学資保険で一番返戻率がいいと言われている「日本生命の学資保険」を例にしてみてみましょう。

条件:

0歳〜18歳まで積立(18年間)

毎月13,350円(合計2,883,600円)

▼シミュレーション結果

最終的な返戻率は18年間積み立てて104%。年利で考えると、0.22%程度。

わが家では選択肢から外しました。

>>【返戻率悪すぎ】学資保険をおすすめしない理由 | 本当に必要なの?

THEOとIPO投資をはじめています

ということで夫婦で検討した結果は、なるべくリスクを抑えて増やす。

ロボアドバイザーのTHEO(テオ)とIPO投資をはじめました。

なぜTHEO(テオ)なのか?

THEO(テオ)とは、お金のデザイン社が運用しているロボアドバイザーです。ロボアドバイザーによる国際分散投資が可能。

最近では手数料割引・自動税金最適化制度も導入され使い勝手が良くなりました。

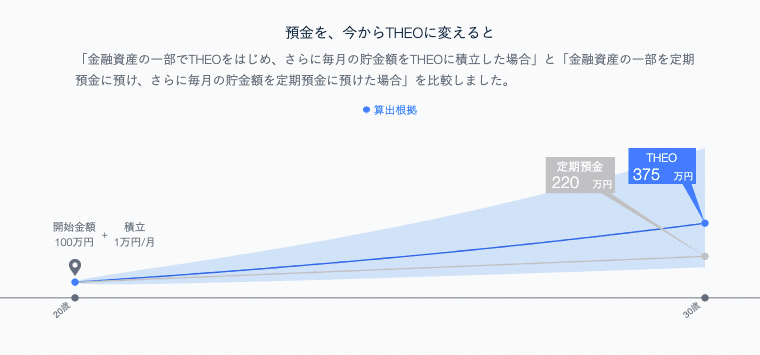

THEO(テオ)には初期投資として100万円。(手数料割引のため)

▼シミュレーション結果

本シミュレーション(期待される運用資産額)は、お客様が入力された情報をもとに、株式会社お金のデザイン(以下、「お金のデザイン」という。)が提供する投資一任運用サービスであるTHEOで「おまかせ運用」を行ったと仮定して計算したパフォーマンスのシミュレーションです。

THEOの運用は、お金のデザインが、あらかじめ定めた運用方針に則り、外国の上場投信(ETF)の組み合わせにより行います。

本シミュレーションは、過去のETF(ETFが存在しない期間については最適と考えられる指数)のデータを使用して、THEOの過去のパフォーマンスをシミュレーションし、そのデータをベースに将来のパフォーマンス(期待リターン)を計算したものです。

※一部割愛

初期原資100万円+積立1万円だった場合、銀行預金では220万円。THEO(テオ)で運用すれば過去実績から325万円になる可能性があります。

簡易的なシミュレーションで実際にこうなるかはわかりませんが、可能性としてはありえますね。

もちろんマイナスになることもありますが、限定的だと思っています。

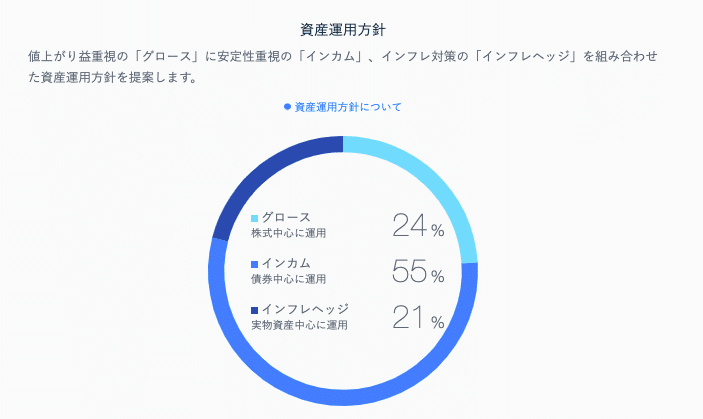

▼リスクを抑えるために債権比率高め

また、経済の影響を抑えるために債権比率を高めのポートフォリオにしています。これで暴落に強いポートフォリオとなっています。

反対に高騰したときもそこまで上がらないですが、子どものお金と考えたときに安定した運用のほうが大事だと思っているので問題なし。

テオは、THEO(テオ)レビュー!運用実績も公開 | メリット・デメリット・評判をご覧くださいね。

なぜIPO投資なのか?

IPO投資は抽選にあたりさえすれば、ローリスク・ハイリターンが可能な投資です。

特に、SBI証券ではIPOチャレンジポイントを貯めることでほぼ確実に当選が可能。

IPOチャレンジポイントとは:

抽選に外れても1ポイントが付与され、300〜400ポイントでほぼ確実に当選ができます。(だいたい3〜4年に1回)

根気が必要ですが、1ポイントあたり1,500円程度の価値があると考えています。

ぼくの過去実績から考えると、3~5年に1回は当選ができ+30万円以上は見込めますよ。

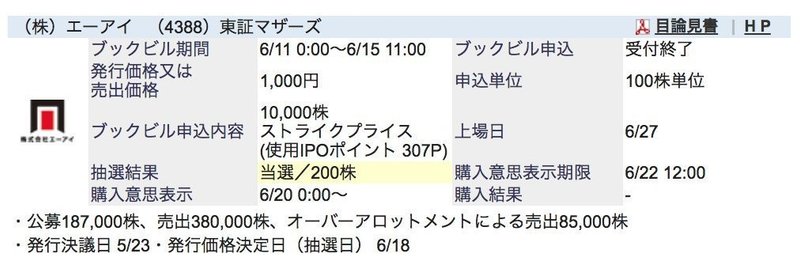

▼実際の当選画像

このときは約3年貯めたポイントつかって当選、結果として+50万円の利益が出ました…!

これだけで学資保険の何倍の利益を得ることが可能。

銘柄さえ選定すればほぼマイナスになることはなく、ローリスクで投資が可能です。

▼現時点で保有しているポイント

子どもが生まれてすぐにSBI証券の口座を開設してポイントを貯め続けているので、233ポイントまで貯まっていますね。

現在の当選相場が300~400ポイントなのであと1年程度で当選できそうです!

もし当選して利益が出たらその原資をそのままIPO投資につかってもいいですし、前述したTHEO(テオ)に再投資してもいいですね。

子どもの為に賢い選択を

このブログを読んでいる方は金融リテラシーが高いはず。

子どものこれからの未来のためにも賢い選択をしていきたいですよね。

今回、わが家ではTHEO(テオ)とIPO投資という資産運用を選択しましたが、ご覧になってる方の家庭でベストな選択をしてほしいと思っています。

先ほどもいいましたが、お金があって困ることはない。特に子どもの為を考えると多くのお金を残したいのが親の心情。

健康に育つのはもちろん、子どものやりたいことをやらせてあげるためにもお金は重要です。

まとめ:子どものお金。テオとIPOでお金を増やす

今回はわが家の子どものお金事情についての話題でした。

お金の話って親の間でもなかなかしないので、ぜひ参考にしてください。

わが家ではこういった選択をしましたが、ぜひご自分のご家庭に置き換えてベストな選択をして頂けると幸いです。

この記事が気に入ったらサポートをしてみませんか?