個人向け社債とは?メリット・デメリットをやさしく解説!利回りってどのくらい…?

「個人向け社債って?メリット・デメリットに本当に投資すべきか教えて〜!」

そんな疑問に答えます。

安定した投資先として人気の高い社債。その社債を個人でも購入できるようにカスタマイズされたのが個人向け社債です。

そこで、今回は個人向け社債とは?から初心者でもわかるようにやさしく解説します。

この記事は3分で読むことができます。この3分で個人向け社債の知識を入れてくださいm(__)m

タップできる目次

個人向け社債とは?

社債とは、企業が必要となる資金を調達するために発行する「債券」です。株式の発行や金融機関の借り入れといった資金調達以外の方法として、よく用いられています。

社債は機関投資家向け以外にも、個人向けに小口化され、各証券会社を通じて購入できることがあります。(取り扱い証券会社は異なる)

引用元:クラウドポート

企業がお金を借りることができる手段のひとつが「社債」の発行です。

機関投資家以外に個人向けの社債を「個人向け社債」と呼びます。

機関投資家向けの社債は、数千万円〜数億単位で発行されていて、銀行や共済、年金団体や個人でも富裕層のみ投資ができるものです。

個人向け社債は、数十万〜数百万円で購入できるように小口化されたものをいいます。

個人向け社債は超人気といっても過言ではなくマーケットは非常に盛り上がっています。

その理由を見ていきましょう。

なぜ社債は人気がある?安定と利回り

社債の一番の魅力は金利。通常銀行鋼材に保有しておくよりも数倍〜数百倍の利回りが期待できます。

さらに、基本的には期限まで保有していれば元本割れはありません。

・株式とは違い、大きく相場に左右されない

・銀行に比べ、利息が数百倍にも(最大利回り2%程度)

・基本的には元本保証

・国債よりも利回りがいい

利回りは、0.5%〜2.0%程度。

期間は、多くが2年以上。7年のものも存在します。

この辺が人気の理由です。

個人向け社債のメリット・デメリット

ここから社債もメリット・デメリットを解説していきます。

メリット

・メリット①:安定資産として人気

・メリット②:売却益が得られることも

・メリット③:元本割れリスクが低い

デメリット

・デメリット①:リスクがある

・デメリット②:なかなか変えない(最低購入価格)

・デメリット③:利回りが低い

メリット①:安全性が高い(元本割れリスクが低い)

社債の大きなメリットは、安定している資産運用という点に尽きます。

なにもなければ、満期に額面通りの金額で償還されます…!というかほぼなにかあることはないと言ってもいいくらい。

リスクをあまり取りたくない個人投資家に向いています。

※とはいえ、社債にもリスクはあります。投資先の企業が倒産すれば債権は一気に紙くずに。

人気の個人向け社債は?

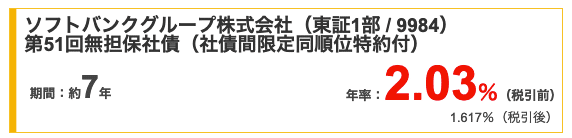

近年では、ソフトバンク債やSBI債が人気ですね。

以前のソフトバンク債は年2%の利回りで募集をしていました…!銀行金利の200倍!?(現在は終了)

当初3,500億円の募集があまりの人気に4,000億円まで増やしたという話もあるほど。

直近では1.8%ほどとなっています。

ソフトバンクは個人向け社債4000億円を3/16に発行すると発表。満期までの期間7年間。利率の仮条件は1.75%〜2.35%とした。金利水準の高さから個人投資家の注目集めそうと。調達した資金は3月償還する社債3700億円の借換資金に使う。

— たけぞう (@noatake1127) February 20, 2017

SBI債も人気の個人向け社債です。利回りは0.43%。

リターンを考えると物足りない印象はありますが、銀行においておくよりはよっぽどマシな利回りですね…!

こういった社債がすぐ満額成立となります。

それほど安定を求める方の優良投資先として個人向け社債は認知されています。

メリット②:売却益が得られることもある

通常の社債と同様、個人向け社債にも流動性があり、満期より前に売却することも可能です。

その際、債権の価格が買ったときよりも高騰していれば、差額の利益を得ることができます。

社債を発行している企業の業績がすさまじい伸長をした、債券相場が上昇している、そのような理由で価格が高騰する場合も。

メリット③:元本割れリスクが低い

FXや株式トレードと比較すると非常にリスクは低いと言えます。

基本的に満期に額面通りの金額が支払われることが定められていますので。

過去、元本割れした債権はあまりありません。

デメリット①:リスクがある

リスクが低いとは言え、一定のリスク(元本割れリスク)は存在します。

元本割れする主な理由は、倒産。この場合は元本割れリスクが非常に高くなります。

個人向け社債を発行するのは大手企業が中心ですが、大手企業と言えども潰れるときは潰れます。元本割れリスクは理解して投資すべきです。

過去の元本割れ一覧:

・マイカル:2001円に経営破綻

・JAL(日本航空):2010年に事実上の経営破綻

・武富士:2010年に破綻

過去、実際に元本割れは起きています。

上記の場合、満額の返済は期待できません。30%程度が返却されることもあればまったく返却されないことも。

デメリット②:利回りが低い

ソフトバンク債で1.8%前後、SBI債では0.5%前後と決して利回りが高いと言えません。

安定した資産といえども、もう少しリターンを得たいのが本音ですよね…。(銀行金利から比べれば高いですが)

こんな条件で買う奴がいるのが凄い

— 堀江貴文(Takafumi Horie) (@takapon_jp) February 21, 2017

ソフトバンク、個人向け社債4000億円 3月16日に発行 (日本経済新聞) - https://t.co/Z74RX682RR

デメリット③:投資のハードルが高い

通常の社債は数千万〜数億円単位の資金が必要です。

それを個人向けに最低投資額を低くしたものは個人向け社債ですが、それでも最低100万円以上必要と、投資初心者にはなかなか手を出しづらい金額です。

また、非常に人気のため買うことが困難です…。

抽選と先着という場合もありますが、抽選なら外れたら購入できません。先着順はクリック合戦となりすぐに完売になるケースも。

さらに、スマホなどで買うことは難しく、今の時代にあってるかというとそうではありません。

個人向け社債の評判・口コミ

ソフトバンクの個人向け社債は明日利率決定。最高利率の1.85%で決まったら、元本100万円で年18,500円、6年間で111,000円の利息の受け取り。

— ★EL Con €★ (@elcon_83) June 5, 2018

しかしソフトバンクの経営状態を気にしながら6年も資金拘束されるのはなんだかなぁ、です。

SBIは個人向け社債も発行しているので、信用リスクは案外人事では無い可能性が。

— カイル投信顧問 (@Haruka2007Toshi) October 26, 2017

ソフトバンクの社債も海外ではジャンク債扱いと聞きます。身近な会社だと思って調べずに投資すると、マイカル社債やアルゼンチンサムライ債の時みたいに痛い目に遭う可能性もありますね。 https://t.co/XNaGOf9vFW

安定資産としてもリスクが確実にあることを理解してください。

最近では利回りが低下してきていますね…。

まとめ:個人向け社債の特徴

今回は、安定した資産として人気の個人向け社債を解説しました。

基本的には満期に額面通りの金額が償還+利息がもらえる投資先で、非常に人気です。

とはいえ、個人向け社債といえども最低100万円は必要だったりと投資のハードルの高いことがネックです。

この条件だとなかなか投資できない…。という方には、個人向け社債に似た形で、最低投資額をもっと抑え、もうちょっと高いリターンを狙うならソーシャルレンディングになりますね。

詳しくは、【2019】ソーシャルレンディングおすすめ人気ランキング5選【初心者向け比較】で詳しく解説していますのでぜひご覧ください。

この記事が気に入ったらサポートをしてみませんか?