【タックス・ヘイブンとは?】マナブ先生の炎上から学ぶ国際節税入門

界隈ヒエラルキーの頂点に君臨しながら、界隈特有のくだらない馴れ合いには参加せず、タイはバンコクにて孤高の「引きこもり」を貫く異端の成功者、マナブ氏。

今、彼のビジネス活動の実態に疑念の声が上がっている。

本件については、現在進行形であり今後新たな情報が入ってくることが予測されるが、現在明らかになっている事実を一つずつ検証していき、彼の行動に隠された裏の意図を考察してみようと思う。

発端、特商法の住所にマナブ氏の法人が存在しない

今回、発端となったのはマレーシア在住のYoutuber U-Twenty氏の動画だ。

マナブの会社がマレーシアに?突撃したら竹花貴騎以上の嘘が発覚...

詳しいことは動画を観ていただきたいが、時間がない人のために以下に要点をまとめる。

・マナブ氏の提供する有料コミュニティに記載された特商法の住所(マレーシアの首都クアラルンプール)にマナブ氏の法人は存在しない

・その住所に実在する法人,、BBS TRUST INTERNATIONAL LIMITED(以下 BBS TRUST社)は、ラブアン島の法人向けに秘書サービスを事業にする会社である

・マナブ氏はBBS TRUST社の顧客である(ラブアン島に法人を持ち、秘書サービスを利用している)

・BBS TRUST社は「私書箱」としての用途でのみ、顧客に住所の使用を許可している

・マナブ氏が当該所在地を会社住所であるかのように表記していることについてBBS TRUST社は許可していないし、その是非に否定的な見解を示している

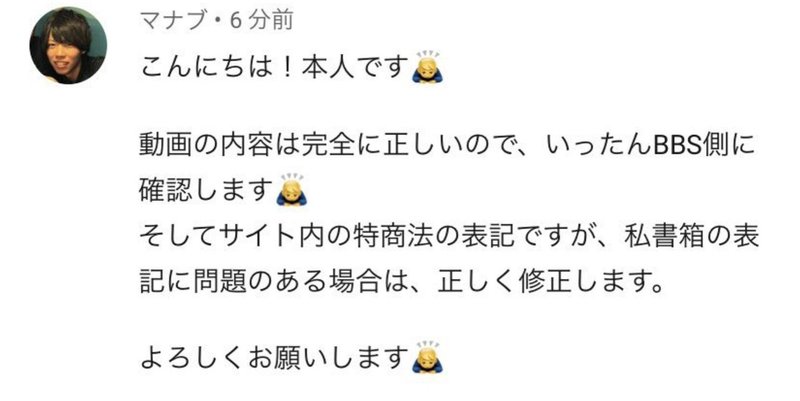

この動画を受けてのマナブ氏の反応は以下の通りだ。

短いコメントであるが、上記のまとめを受けて、彼の主張は以下のように整理できる。

・動画内で挙がっている内容は全て事実であることを認める

・マナブ氏は上記事実を前提に、BBS TRUST社の住所を特商法上の住所を表記することを「問題ない」と独自に判断し、掲載した

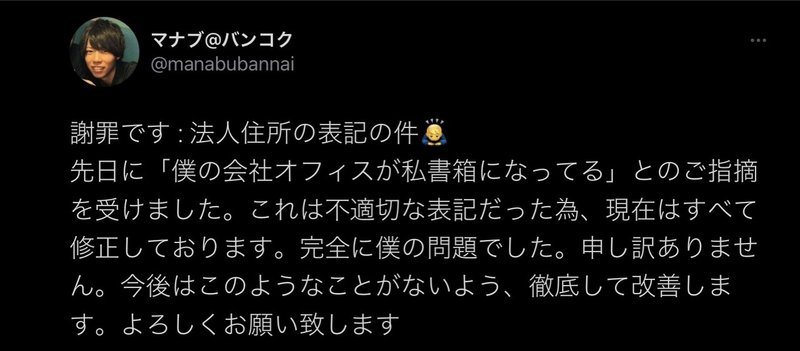

・上記の行為の是非を改めてBBS TRUST社に確認の上、問題があるようであれば訂正する(※追記:本当にちゃんと訂正されていました。)

都合の悪い情報はブロックで遮断する某ハンチングや某弁護士と比較し、少なくとも見かけ上は潔い対応であると言えるだろう。

マナブ氏の発信の真偽と、裏の意図を考察する

上記のマナブ氏の主張から読み取れる内容の中で、動画内で指摘された具体的事実については全面的に認めているので、議論の余地はない。

また、「本当に確認した上で、問題があれば修正するのか?」については未来のことなので現段階で言及すべきことではないと考える。

(※追記:本当にちゃんと修正されていました。)

となると、論点とすべき部分は、

・マナブ氏は当該行為を問題ないと本当に認識していたのか

・していたとして、なぜそのような表記を行ったのか

の2点だろう。

ここで改めて「私書箱」について解説する。

私書箱《「郵便私書箱」の略》

郵便局に設置されている、受取人専用の郵便物受取箱。

(出典:小学館 デジタル大辞泉)

要は私書箱の住所というのは日本で言えば「郵便局の住所」のことだ。

え?私書箱を設置している郵便局の住所を特商法の住所として記載していいと思った?本当にいいかはわからないから確認して、ダメだったら修正する?

ほおおおおおおおおおおおおおおおおおおおおおおおおおおおおおおおおん

いや、もしかしたら本当にいいと思っていた可能性も確かにある。

「知っていたことを証明する」というのはかなり難しい。

仮にも「ビジネスYoutuber」が、だが。

まぁ、いいだろう。特商法に故意または過失で虚偽の記載があったことにどの程度の問題があるのかはわからない。詳しい方がいたら教えてほしい。

個人的には「虚偽の記載があったことによる実害を被った人が出ていない」のであれば深く追求するつもりはない。

ペナルティがあったとしても軽微だろう。なにせ、特商法は「モラルは守らないが法律は守る」と豪語する日本一稼ぐ弁護士ですら守っていないのだ。

もしかすると法ですらないのかもしれない。

そんな軽微な所で吊るし上げてもあまり意味もないから、もっと抉られたくないであろう部分に目を向けよう^^

問題は、なぜそんな謎の表記をしたのかだ。

実際は法人を持っていないただのクソ見栄っ張りであれば、それはそれでわからなくはない。

しかしマナブ氏は赤髪ではなく茶髪だし、苗字は「いとう」ではなく「坂内」だ。普段の発信を見る限りも、そのような無意味な承認欲求や自己顕示欲とは無縁だ。

それに、実際に「ラブアン島に法人を持っている」ことは動画の中でBBS TRUST社の女性が語っているし、マナブ氏もそれを事実だと認めている。

となると「法人の所在地がラブアン島であることを知られたくなかった」(が暴かれたため認めた)からこそ、そんな不可解な表記をしてまで本当の会社の所在地を隠したかったことが推測できる。

加えて、マナブ氏の特商法の表記についてもう一つ不備がある。

マナブ氏は特商法の不適切表記で炎上したにも関わらず、当該部分だけを修正して、頑なにこの部分を修正しない。

この会社についてGoogle検索すらかけられたくないのではないか?

なお、蛇足かつそれ自体が単体で直ちに問題になるとは思わないが、上記の事実よりマナブ氏は日本及びタイには法人を持っていないことも推測される。

(追記:追加調査により少なくともタイに法人を持っていないことはほぼ確定的となった。詳しくは後述するが、マナブ氏はタイでの就労資格を持っていない。)

バンコク在住であり、日本人向けに商売をしている日本人なのだから法人の所在地はタイもしくは日本である方が自然だろう。

特商法に表記するのもマレーシアよりも、タイか日本の方が買い手も安心感がある。

マナブ氏の普段の発信を追いかけていないので購入者がどう捉えるかはわからないが「あえてマレーシアに法人を持っている」というだけでも、既に違和感がある。

では、なぜラブアン島なのか、考察していく。

アジアの「タックスヘイブン」ラブアン島

ここで、そもそもラブアン島とは何なのか解説しよう。

筆者は「隠していた法人の本当の所在地がラブアン島」と聞いて

「うわっ・・・」

とピンと来てしまったものだが、このあたりの知見や経験がなければ「何のこっちゃ?」と思われるかもしれないので、改めてクリアにしておこう。

ラブアン島とはマレーシア領の島で、「タックス・ヘイブン(租税回避地)」としても有名なエリアだ。

要は、政府が意図的に海外の資産を誘致するために税制を優遇しているエリアであり、移住したり法人の登記をラブアン島に行うことで、租税的にメリットが大きいため好まれているエリア、とも言い換えられる。

税金が優遇される「タックス・ヘイブン」としてアジアで他に有名なエリアでには香港やシンガポールを挙げることができるが、これらの国は個人として「会社を設立し、税金を上手くやる」ことを目的とするにはあまりにハードルが高い。

シンガポールで言えば、ビザ取得に2億円、法人審査の要件として年間40億円ほどの売上の証明が必要になる。香港でもビザ取得で1億円以上とのことだ。

対して、ラブアン島での法人設立に必要な資本金は300~400万円程度。マナブ氏のように個人で財を成した規模の成功者であれば、こちらを使うほうが合理的であろう。

ラブアン島への法人登記で受けられる税のメリット

ラブアン島に登記された法人の税率は以下のようになる。

このnoteは全体としてもかなり長文に既になっているため、具体的な解説は「深層に切り込む別の機会」に譲るとして数字のみ記載する。

法人税:3%、もしくは20,000リンギット(約50万円)

日本の法人税の基本税率は23.4%なので、ラブアン島に法人を作ることの数字上のメリットは実感できるだろう。

なお、ラブアン島の就労ビザを持っていた場合所得税は以下の優遇措置を受けられる。

マレーシアに年間182日以上滞在した場合:4,000リンギット(約10万円)

マレーシアに年間182日以上滞在していない場合:28%

この点については別の論点も絡んでくるため詳細は別途まとめたい。

なお、これらの要件はラブアン島に法人を作るだけ作って日本に居住していてはメリットが得られない。これはマナブ氏がバンコク在住であることの一つの理由なのかもしれない。

また、この点については単体では一切問題のない事項であるが上記前提を踏まえるとマナブ氏は日本から住民票を抜いていると推測できる。住民票がなければ、日本からは住民税は課税されない。

ラブアン島での法人設立に必要なステップ

ラブアン島での法人設立は同じくタックス・ヘイブンの香港やシンガポールに比べてハードルが低いことはイメージいただけただろう。

ただ、いくら「低い」といっても日本で会社のつくるのに比べたら、その敷居は上がるはずだ。

界隈には会社の登記すらせずに社長を名乗っている人間や、ボロアパートにワケノワカラナイ法人をたくさん登記しながら日本一稼ぐ○○と名乗っている人間もいるが、マナブ氏はしっかりと海外法人設立を完了させている。

実際、ラブアン島で法人を設立するには以下のステップを踏まなければならない。当然、英語だ。

1.法人設立申請

2.就労ビザの申請

3.現地にて銀行口座の開設(面談あり)

4.現地への移住および就労ビザの取得

マナブ氏はセブ島での語学留学経験、および社会人として留学事業に携わっていた経験があるようだ。英語そのものは一定レベル以上では扱えるだろう。

とはいえ、勿論そんなマナブ氏であれどこの一連の手続きを単独で行うのは流石に困難と思われる。

ここで登場するのが冒頭に出てきた「ラブアン法人の秘書サービス」を行っているというBBS TRUST社だ。

法人の設立、およびその後の会社維持の支援を事業としており、マナブ氏はそこの顧客ということなのだろう。

なお、会社設立サポートの報酬の相場は現地(マレーシア)の会社に頼んだ場合は50万円程度、日本のコンサルタントに頼んだ場合は100万円程度が相場らしい。

英語に堪能なマナブ氏であれば、前者の選択で問題なかったと思われる。

その後の会社の維持費用はBBS TRUST社に支払う報酬とラブアン当局に支払う更新料などで年間30万円弱程度が相場のようだ。

マナブ氏がラブアン島に所有する法人について

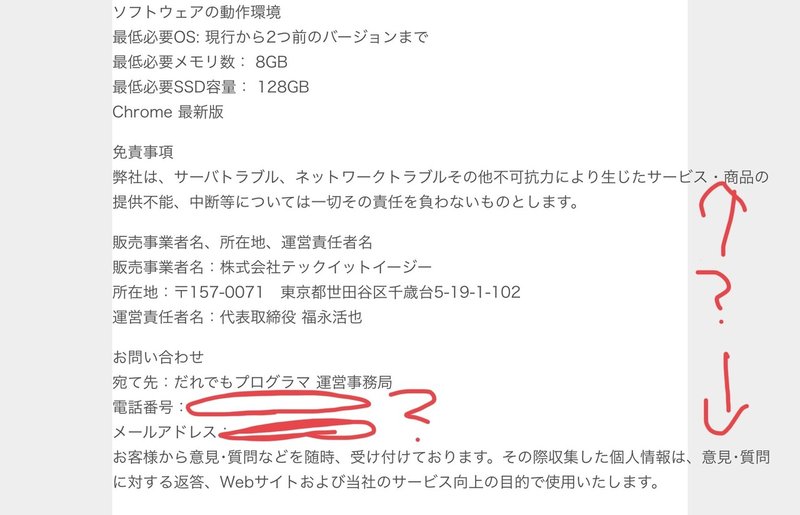

さて、ここで改めて修正されたマナブ氏の法人の本当の住所を見てみよう。なお、特商法に住所は正しく表記されたようだが、会社名はいまだにでてきていない。

Unit 1-25, Level 1, Labuan Times Square, Jalan Merdeka 87007 F.T. Labuan, Malaysia.

ん?マレーシアに渡航歴のある筆者はピンと来てしまった。

この住所にあるTimes Squareだが、マレーシアの大都市に展開するショッピングモールのブランドだ。

Labuan Times Squareも写真を見る限り、オフィスもしくはレジデンスが一体型のモールには見えない。一体どういうことなのだろうか?

入居しているテナントが、バーチャルオフィスのサービスを提供しているとでもいうのだろうか?法人の実態はあるのだろうか?

情報提供求む。

(追記)Labuan Times Squareにはシェアオフィスのサービスが存在するようです。これ自体は問題ない可能性が高いです。

ラブアン島での「節税」は合法なのか?

ここまで読んで、期待されることはマナブ氏が会社をラブアン島に登記しての節税が果たして正しいことなのかの結論だろう。

残念ながら本note公開時点でこの点に関する具体的な結論は出せていない。

マナブ氏と同じく界隈インフルエンサーの大御所、やまもとりゅうけん氏がは「日本人相手に商売しているのだから、日本に納税する義務がある」と主張しているが、この点については筆者は全面的に同意だ。

マナブ氏のメインの事業が主に日本向けのビジネスで、日本人から日本円で売上を得ている点は間違いないが、仮にそれを全てラブアン法人の収益としてマレーシアに納税しているとしたら、仮に合法だとしてもいかがなものだろうか?

とはいえ、どの事業をラブアン法人の利益としているのか、それが法的に適正な申告となのか、具体的な流れはまだ何もつかめていない。故に、現時点では「仮にそうだとしたら、いかがなものだろうか」にとどめる。

例えば、マナブ氏がマレーシアでも現地向けに何か事業をしている可能性は0ではない。もっとも、本人からはそういった発信は出ていないようだし、そうしているならば法人の存在を隠す必要もなさそうなものであるが。

特商法に隠されたもう一つの矛盾

残念ながら私の調査能力と知識では、完全な結論を出すには至らなかったがここまでの内容をまとめて

マナブ@バンコク

に生じた違和感について深堀りしていこう。

先ほど軽めにスルーした特商法であるが、そもそもこの記載には誤り以前の違和感がある。

販売業者 / 代表責任者 坂内学

所在地:ラブアン島(Unit 1-25, Level 1, Labuan Times Square, Jalan Merdeka 87007 F.T. Labuan, Malaysia.)

断言できるが、これは虚偽だ。マナブ氏は公言している通りタイのバンコクに在住している。

※そもそもバンコク在住について疑念の声も挙がっているが、ここではこの点については疑いのない前提で話を進める。彼の動画や、直近でタイのサムイ島を旅行していることからバンコクに在住していることは前提として考えてよいだろう。

販売責任者を「坂内学」とするのであれば、所在地は当然マナブ氏が現在住んでいるタイの住所を表記すべきだ。

逆に、販売責任者を法人とするのであれば、登記先のラブアン島の住所で問題ない。

しかし、この繰り返しになるが、法人名についてマナブ氏は頑なに公表しない。なぜだろうか?

マナブ氏は有名大学を卒業し、起業の失敗を乗り越えて個人として成功を収めた優秀な人物だ。間違えてこんな支離滅裂な表記をするとは思えない。

いや、仮に一度はしたとしても炎上し、指摘を受けて修正したばかりだ。ということは今なされている表記にはマナブ氏の明確な意図が浮き出ていると考えてよいだろう。

・マナブ氏は在住しているバンコクの現住所を公表できない、もしくは特商法に記載できない

・マナブ氏はラブアン島に登記している法人名を公表したくない

マナブ氏がバンコクに住める根拠と就労制限

では、マナブ氏がバンコクでの現住所を公表できない、少なくとも特商法に表記できない理由について考察していこう。

一つ考えられるのはセキュリティ上の問題だ。高知の山奥にまで逃げても突撃してくる人間はいるのだから、安全上の問題から住所を公表しない可能性は0ではない。

しかし、タイのバンコクだ。マナブ氏は基本的にそれほどヘイトをまき散らすような発信スタイルでもないし、バンコクまで彼を襲撃しに行くアンチの出現は考えづらい。しかもこのコロナ禍だ。

セキュリティの高そうなコンドミニアムに住んでいることも含め、「安全上の問題」が理由と言われても素直には頷けない。

次に考えうるのが、「法的にビジネスの拠点がタイであることがまずい」という可能性だ。

この仮説は「マナブ氏はタイに法人を持っていない可能性が高い」という先ほどの考察とも親和性が高い。

要するに、マナブ氏はタイでビジネスをする資格を持たずに滞在している可能性がある。

確認してみたところ、マナブ氏は自身の動画の中で「タイランドエリートビザ」を使って滞在していると公言している。

タイランドエリートビザでは現地で仕事をすることはできない。

タイランドエリートビザというのは、ざっくりいうとお金持ちの外国人にタイに長いこと住んで、お金をいっぱい落としてもらうために長期滞在を認めるビザだ。

このビザの保有者が現地でお金を稼ぐことは国民の雇用をひっ迫することにもなりかねない。ビザの許可の趣旨に反するわけだ。

つまり、仮にホームページに「ビジネスの拠点がバンコクです」と記載してしまうのは致命的な話だ。特商法違反どころの話ではない。下手したら不法就労だ。

なお、これについて直ちにマナブ氏の行動を違法と指摘するつもりはない。繰り返しになるが彼は日本人向けにビジネスを展開しており、バンコクはそのコンテンツを作成している現場に過ぎない、という主張はしうる。

(※ただし、このライフスタイルについても「問題があるかもしれない」という情報提供もあり、調査中だ。)

要は、彼は言いようによってはビジネスをしているわけでも就労しているわけでもないのだ。実際、彼はタイの情勢に極めて無頓着であり、現地の人間と密接にコミュニケーションを取っている様子は微塵もない。

マナブ「@バンコク」とはなんなのか

マナブ氏はバンコク在住であるが、タイ国内向けのビジネス活動は制限されている。となると、なぜあえてバンコクに住んでいるのだろうか?

本人いわく「住み心地が神だから」とのことだが、ここまで考察するにどうもそれだけでは済む話ではないような気がする。

そもそも、マレーシアに法人を持っているのであれば、マレーシアに住めばよいのではないか?

先ほども少し触れたが、マレーシアに年間半分以上滞在していれば所得税はかなり抑えられる。

なお、ラブアン島で就労ビザを取得していても、首都クアラルンプールや、第二の都市であり、リゾート地でもあるペナン島に住むことも可能だ。(これは香港など他のタックス・ヘイブンと大きく異なるメリットでもある)

詳細は伏せるが、筆者はタイとマレーシアいずれの国にも渡航経験があるが、両者の首都の都市レベルや物価水準は大差ない。マレーシアが若干安いくらいだろうか?

「食」以外の要素については「バンコクの住み心地が神な理由」はマレーシアにもそのまま当てはまる。

日本食のレベルは食べ比べていないのでコメントを控えるが、マレーシアはイスラム色が強く豚肉の入手が困難であったり、マレーシア料理はタイ料理と比較して日本人の口に合いずらいなど、「食」の面で言えばタイより評価が下がるのは頷ける。

もっとも「食に興味がない」というマナブ氏が税務上のメリットと比較してそれをどの程度重視するかは定かではない。

ここまで挙げてきた事実や考察をまとめると、以下のようなストーリーが考えられる。

念のため言っておくが、これは一部筆者の推測を交えた内容であり真実とは限らない。

・マナブ氏は節税のため法人をラブアン島に設立した

・しかし、その法人の存在はなぜか隠し通したいと考えた

・また、さらなる租税のメリットを受けるために日本から住民票を抜き、海外移住を考えた

・しかし「マレーシア在住」だとすると、法人の所在地がラブアン島であることを勘づかれる可能性がある

・そこで、高級観光ビザである「タイランドエリートビザ」を取得し、自身の活動の実態をバンコクに移し、それを全面に発信している

こうして生まれたのが、インフルエンサー:「マナブ@バンコク」だと。

全てに確たる根拠があるわけではないが、ストーリーとしては筋が通ってると思うのは自画自賛だろうか?

実際マナブ氏がこの「ラブアン島の法人」を隠したかったと推測できるのは、今回の発端である特商法の表記だけではない。

マナブ氏のブログ、manablogには「Travel」というカテゴリがある。

バンコクを拠点とし、好きな時に好きな国内外のエリアに旅行に行き、観光しつつノマドワークをする。場所に囚われない働き方をしたい人には何とも理想的な生活ではないか。

実際マナブ氏は東南アジア各国に旅行に行っているようだ。また、オーシャンビューを誇る離島エリアへの旅行も多く行っており、「海」が好きなことも読み取れる。

ラブアン島は今でこそ「タックス・ヘイブン」の色が強いがビーチリゾートだ。そこに法人登記し、一度は訪れているはずのマナブ氏がこの島について取り上げていないということは、取り上げたくないということなのだろう。

一方、manablog内部で「ラブアン」の検索をかけてみたところ、1記事、「法人税の低い国(エリア)」という文脈で、他の国・エリアと並列して列挙されていた。

つまり、マナブ氏はマレーシアの中でラブアン島が課税率が低いことそのものは知っていたということだ。当然だろう、法人を登記しているのだから。

なお、ラブアン島の法人を使った節税スキームはマナブ氏がメインの顧客としている「これから稼ぎたい」層にとっては少なくとも当面は無縁だ。だから「わざわざ表に出していない」くらいであれば不自然ではない。

しかし、ここまでひた隠しにしていたのはどういう理由なのだろうか?

まとめ

また明確な結論のないnoteとなってしまって恐縮だが、今回U-Twenty氏が暴いた「特商法の表記住所に法人がない」というネタはマナブ氏にとってもしかするとかなり痛いものだったかもしれない。

彼がラブアン島の法人の存在を隠し通したかったであろうことはこれまでの言動より十分に推測が可能だ。

「何を言ったか」以上に「何を言わなかったか」も重要な判断材料となるのだ。

そして、もしかするとそこに注目を至らせないための意識的なブランド形成であったかもしれない「マナブ@バンコク」のライフスタイルにも、その是非を調査する余地がありそうだ。

というわけで今後、以下のポイントを重点的に調査していきたい。

・マナブ氏の「法律上の」居住地はどこなのか?

・マナブ氏のタイでのビジネス活動は合法なのか

・ラブアン法人および、マナブ氏個人の納税は適切に行われているのか?

情報があれば、些細なものでも共有いただけると幸甚である。

この記事が気に入ったらサポートをしてみませんか?