家族の借金を止めたい!「貸付自粛制度」の対象とメリット・デメリット

銀行や消費者金融で、家族の借金や浪費癖に、頭を悩ませていませんか?

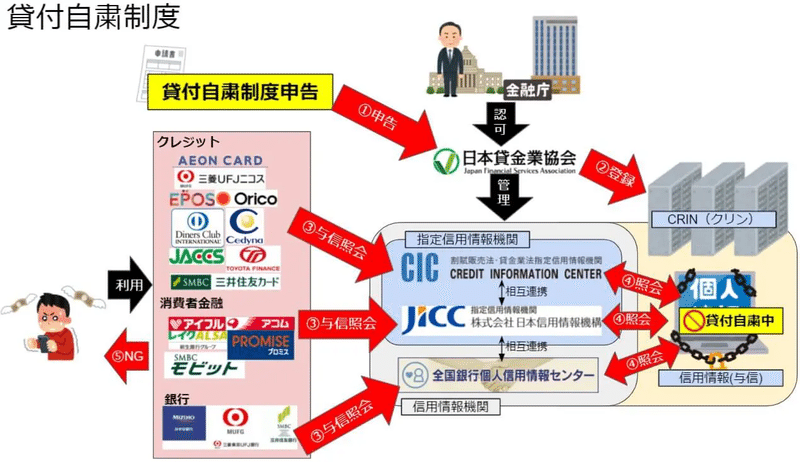

実は、銀行や、アコム・プロミスなどの消費者金融、クレジットカードローンなどの借り入れを止める「貸付自粛制度(かしつけじしゅくせいど)」という制度があります。

本記事でわかること

✓「貸付自粛制度(かしつけじしゅくせいど)」とは?

✓貸付自粛を登録される信用情報機関

✓「貸付自粛制度」の対象7つと対象外7つ

✓「貸付自粛制度」のメリット5つ

✓「貸付自粛制度」のデメリット4つ

✓実際にWebで「貸付自粛制度」を申請してみた5ステップ

本記事は、「家族の借金を止める『貸付自粛制度』を徹底解説!デメリットの確認は必須!」の要約版ですので、詳細は⇩の画像をクリックして飛んだブログ記事をご覧ください。

ぬくぬくも家族の借金を止めたい!と思って調べたとき、さらなる借金を呼び込むための記事が多くて「ふざけるな!!」と思ったので本記事を書きました。

私の場合は、何とか新たな借金を止めることができ、一定の効果を得られましたので、同じ家族や友人の借金に悩む方々の一助となれば幸いです。

「貸付自粛制度(かしつけじしゅくせいど)」って何?

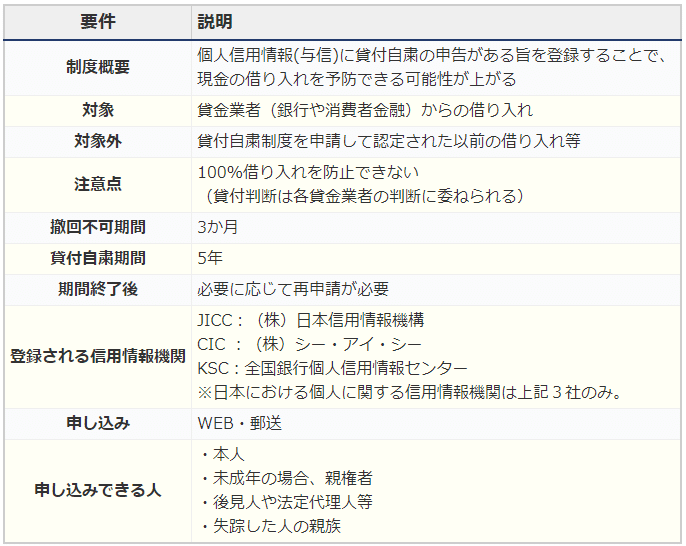

貸付自粛制度は、「ギャンブル等」「遊興費浪費」「買い物過剰」「その他」の理由で、自らの意思に基づき、銀行や消費者金融などの貸金業者からの貸し付けを抑制する制度のことです。

貸付自粛制度の概要は次のとおり。

「貸付自粛制度」の対象7つと対象外7つ

貸付自粛制度「対象」

〇 銀行や信用金庫での新たな借り入れ

〇 住宅や車のローン

〇 カードローン

〇 クレジットカードの作成

〇 クレジットカードのキャッシング

〇 携帯電話購入時の毎月割賦支払(回線契約は可能)

〇 リボルビング払い(リボ払い)

貸付自粛制度「対象外」

× クレジットカードの更新

× 既に発行済みのクレジットカードでの決済

× 携帯電話のキャリア決済(〇〇まとめて支払、〇〇かんたん決済等)

× 既に契約済みの住宅ローン・カーローン・カードローン

× 銀行口座の新規開設・デビットカードの発行

× 賃貸契約

× 生命保険や自動車任意保険への加入

「貸付自粛制度」のメリット5つ

貸付自粛制度のメリット①:銀行や消費者金融で借金しにくくなる

貸付自粛制度のメリット②:住宅や車のローンを組みにくくなる

貸付自粛制度のメリット③:クレジットカードのキャッシングをしにくくなる

貸付自粛制度のメリット④:クレジットカードを作りにくくなる

貸付自粛制度のメリット⑤:住所が変わっても適用が継続される(氏名・生年月日等で照合可)

「貸付自粛制度」のデメリット4つ

貸付自粛制度のデメリット①:100%借金を止めることはできない

貸付自粛制度のデメリット②:既に借金しているものは止められない

貸付自粛制度のデメリット③:本人しか申請できない

貸付自粛制度のデメリット④:携帯電話機種代など分割払いできない

実際にWebで「貸付自粛制度」を申請してみた5ステップ

貸付自粛制度申請ステップ①:本人確認書類2点の写真を準備する

貸付自粛制度申請ステップ②:日本貸金業協会の「Web申告手続」へアクセスして申し込む

貸付自粛制度申請ステップ③:同日、日本貸金業協会の担当者から電話が来て、本人確認を受ける

貸付自粛制度申請ステップ④:翌営業日に登録申告処理完了通知メールが届く

貸付自粛制度申請ステップ⑤:完了通知到着から3営業日後に貸付自粛登録完了

日本貸金業協会からの電話本人確認で確認される内容

貸付自粛制度は本人しか申し込みできないので、本人確認の電話連絡があります。

確認される内容は次の4点です。

貸付自粛制度の申請時に確認される内容4点

①申請目的の確認

②氏名

③生年月日

④住所

貸付自粛制度で信用情報機関に登録されるのは3営業日後!

貸付自粛制度申請後、各信用情報機関に登録されて、借金を制限できるのは3営業日後になります。

本当に借金でお困りなら、新たな借金を積み上げないよう、いち早く登録してみてはいかがでしょうか。

本記事は、「家族の借金を止める『貸付自粛制度』を徹底解説!デメリットの確認は必須!」の要約版ですので、詳細は⇩の画像をクリックして飛んだブログ記事をご覧ください。

資産運用・介護・終活・相続を考える

— ぬくぬく@ブログ (@nukunuku_blog) June 23, 2020

▶超高齢化社会の生き抜き方◀https://t.co/u36opKMQ1q

を運用するぬくぬくです。

「資産運用」「介護」「終活」「相続」について

✅あちこち確認せず

✅かんたんに

✅誰でもできる

をモットーに記事を書いていますので、

ご一読いただけますと幸いです。

この記事が気に入ったらサポートをしてみませんか?