実は「夫の扶養に入る」っていろんな意味がある

子どもが生まれたら夫の扶養に入るかどうか悩んでいる・・・という話しをよく聞くと思いますが、そもそもフルタイムで働いていると「扶養に入る」ことがよくわからない、という方も実は多くいらっしゃいます。

私もずっとフルタイムで働いてきたので、看護師時代は「時間を短くして働くんだな~」くらいにしか捉えていませんでした。でも、「扶養に入る」って実はいろんな意味合いがあるんですよね。

フルタイムで復帰予定だから関係ないと思っている方も,、実は損している場合があるので、チェックしてみてください(*^-^*)

扶養という意味には大きく分けると3パターンあります。

1,夫が支払う税金が少なくなる

2,夫の社会保険(健康保険・年金)に入る

3、夫の職場から扶養手当がもらえる

それぞれの扶養に関する判断基準は違うので注意しましょう。

1,夫が支払う税金が少なくなる

年末調整や確定申告の際に、申告することによって、夫の所得から『配偶者控除』や『配偶者特別控除』というものがひかれます。つまり、夫が納めなければならない税金が少し安くなるんです。

※この配偶者特別控除は2018年度から適応となる範囲が変わっています

【配偶者控除/配偶者特別控除ってなに?】

年末調整や確定申告の時にチェックする配偶者控除や扶養控除とは、夫(申告者本人)が面倒を見なければならない家族の人数を申告するシステムです。

家族が多いほど家計の負担も大きいので、税金の負担を軽くしますよ!という制度なんです。

ただし、扶養している家族が収入を得ている場合、その収入には制限があり、それを超えてしまうと優遇されないので、その条件の中で働くように調整します。もしくは、節税しなくても大丈夫なくらい収入を得るか・・・になってしまいます。

それらの控除が、どのくらいお得かイマイチわかりにくく、イメージがしにくいのでこの部分で悩むことが多いんですよね。

具体的に見ていくと・・・

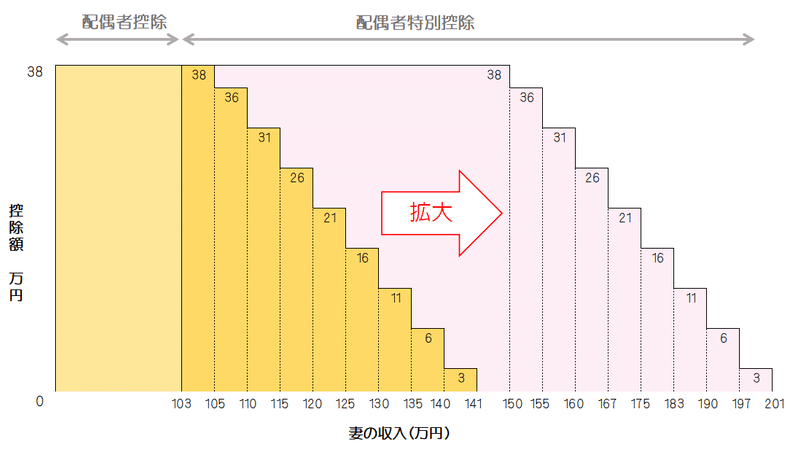

配偶者控除は自分の収入が0~103万円(所得38万円)未満の場合に

夫の所得から所得税38万円・住民税33万円の控除を受けることができます。

配偶者特別控除は2018年度から適応所得の範囲が変わりました。

今までは103~141万円の範囲で段階的に控除金額が決められていたのですが、現在は103~150万円までは一律、所得税38万円・住民税33万円の控除を受けることができ、150~201万円の範囲までは段階的に金額が減って控除されるようになりました。

つまり、配偶者特別控除を受けられる範囲が拡大しました。

(*ただし、所得の高い人は一部縮小しています)

今まで夫の収入が1220万円(所得が1000万円)以下であれば配偶者特別控除を受けることができていましたが、現在は夫の収入によっても適応範囲が変わっているんです。そのため、夫の収入が多い場合は控除が減ってしまう世帯も増えているため注意が必要です。

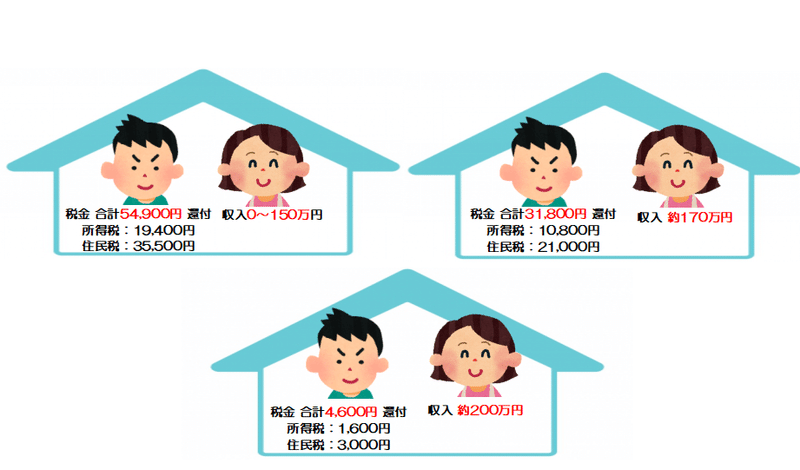

【実際にどれくらいの税金が戻ってくるのか】

例えば、パパの年収が400万円、社会保険加入、幼児2人、北海道札幌市在住の場合

*生命保険料や地震保険料控除などは加味していません。

*お住まいの地域によって住民税の税率が変わってくるので、目安としてみてください。

上記の金額のうち、年末調整・確定申告では所得税分が戻ってきます。

住民税は翌年の6月にでる金額が、ひかれた金額になります。

このようにシミュレーションをしてみないと実際にどれくらいの節税効果になるのかわかりにくいですが、自分の収入が150万円までは節税効果は大きいので、配偶者控除/配偶者特別控除が適応になるのであればしっかり控除を受ける手続きをしましょう!

そして、産休・育休中の期間があり、給料が少ない時期があれば、正社員で復帰したとしても、配偶者控除・配偶者特別控除の適応になります。

税金(還付申請)は5年前までさかのぼることができるので、

もし、申請していなかったという場合はさかのぼって申請してみましょう。

お金が戻ってくるかもしれません。

2,夫の社会保険(健康保険・年金)に入る

夫の職場で加入している健康保険・年金(社会保険)に扶養として加入するため、自分自身の保険料は追加で徴収されることなく、健康保険に加入できます。

夫の健康保険に加入するためには、自身が働く職場で健康保険組合に加入しないことが条件となります。

健康保険組内に加入する条件とは

・1週間の労働時間が正社員の3/4以上

・1カ月の労働日数が正社員の3/4以上

もしくは下記条件を全て満たす場合

・週の労働時間が20時間以上

・1年以上雇用予定

・お給料が8.8万円/月 以上

・学生ではない

・501人以上の社員がいる会社で働いている

上記の条件を満たす場合は会社の健康保険に加入することとなります。

つまりこの条件を満たさないように働けば、社会保険に関しては夫の扶養となることができます。

社会保険料はお給料の約15%引かれてしまうため、大きな金額になるため、どんな働き方がいいのか、考えてみましょう。

3、職場の扶養手当がもらえる

パパの職場から扶養手当がもらえる制度ですが、ママの年収がいくらまで、というのは職場によってまちまちです。

多くは、配偶者控除が適応になる103万円未満で働いている場合としているようです。

看護師はまだまだ女性が多く、出産・育児に関しても体験する方は多くいらっしゃいます。子育て中は時間もお金も自由にならないことが多いでしょう。

少しでも自分にとって過ごしやすい生活ができるよう、損しないための方法も知っておくといいですね。

~このコラムを書いたのは~

看護師FP HaMaLifeの高梨子あやの

北海道で2人の男児を育てるシンママ

看護師歴11年(小児科、内科整形、ICU、内科クリニック、予防接種外来)

長男が1歳の時、長時間残業による過労で抑うつになり休職。そこからママの働き方について考える。

次男出産直後よりお金の勉強を始め、2級FP技能士取得。

ホームページhttps://www.fulfillingdays.com

https://peraichi.com/landing_pages/view/nurselab

ナースライフバランスでは、 SNSを活用したオンラインサロン、各種イベント、情報など通して 看護師としてのいろんな働き方やプライベートを充実させるための情報や活動を通して1人でも多くの看護師が「自分らしさを」大切に、 自由で面白いナースライフを過ごせる世の中を目指します。