売らなくていい会社しか買わない投資 【 京都大学特別講義から】

奥野の講義の第2回です。

前回はキャリアの話、人生の話、広い意味での「投資」の話でした。

今回はより狭い意味での「投資」、講義タイトルでもある「オーナー」としての株式投資について語っています。

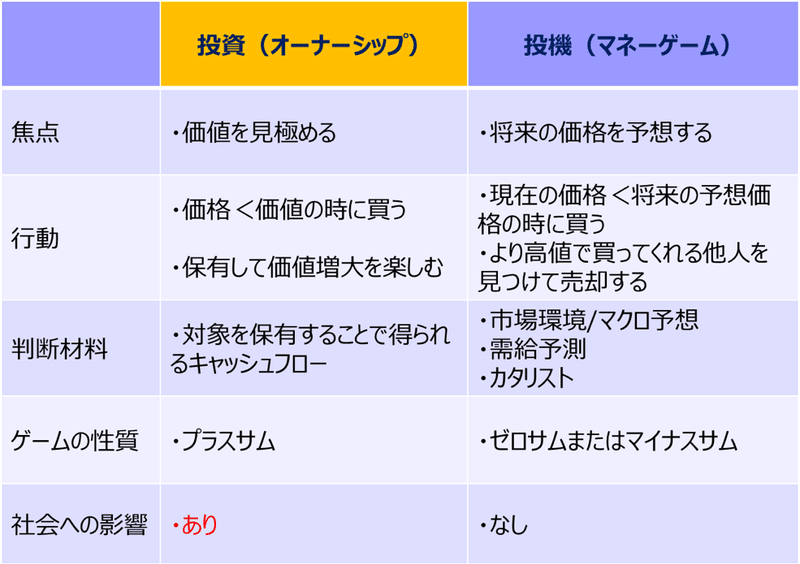

「投資」と「投機」の違い

これまで話してきたことが大きな意味での投資なんですけど、狭義でいえば企業の「オーナー」になるっていうのが投資だと思います。

先ほど少し触れましたが、世間で持たれている投資のイメージ、すごく楽して儲けているような、そういう人たちがやっているのは基本的にゼロサムゲームです。宝くじとかギャンブルと一緒です。

宝くじだろうが馬券だろうが、間で仲介している人たちが手数料を取っていくので期待値はマイナスです。

それでいうとマイナスサムゲームです。

マイナスサムゲームでずっと勝ち続けるなんていうのは絶対無理です。

たとえ最初まぐれで勝てても、試行回数を増やせば平均に回帰しますから。

こういうことをやっている人っていうのは何をやっているかっていうと、ある株を買いました、株価が上がったら売りましょう。

それは自分よりも高く買ってくれる人を探してるだけです。

買うのはその企業じゃなくても全然いいんです。

値動きがあれば、石油だろうがドルだろうがパラジウムだろうが何でもいいという話です。

でもこっちの話っていうのは違うんですね。

企業の「オーナー」になろうとする。

自分がその企業の「オーナー」になるわけですから、どの企業でもいいというわけにはいきません。

【図2:投資と投機】

「売らなくていい会社しか買わない」

じゃあ僕らの投資のやり方って何だっていうことなんですけど、「売らなくていい会社しか買わない」というのが我々のコンセプトです。

「え、何それ?」って思いますよね。

例えばコカ・コーラの株価のチャートとか見てもらうと、ずーっとチクチクチクチク上がっています。

リーマンショック関係ないです。

もちろん若干は下がりますが、その後も全然関係なくずっと普通に上がっています。

それで世界第3位の大金持ちになった人がウォーレン・バフェットです。バフェットはコカ・コーラの株を94年くらいから1億株持っていて、その後もまったく売買していません。(2度の株式分割を経て現在は4億株保有)

なんでこういうことが起こるのかということなんですけど、いま世界の人口って76億人います。2000年は60億人くらいでした。

60億人が76億人までずっと増えているわけですね。

全体の人口が増えていく中で炭酸飲料を飲むことができるような中産階級の人達はもっと増えています。

皆さんの中で炭酸飲料をいままで飲んだことない人なんてほぼいないはずです。

その時に日本だといろんな会社さんがありますけど、世界を見渡すと基本的にコカ・コーラとペプシで寡占されていて、あとドクターペッパーがちょっとあるだけです。

世界中で口の数はどんどん増えていて、その人たちが「そういえば炭酸飲料飲みたいな」と思った時に選択肢がコカ・コーラとペプシしかないんですよ。

だからコカ・コーラというのは利益率が2割もあります。

簡単に言うと皆さんが100円払ったら20円はコカ・コーラにチャリンって落ちてるんです。

これが儲かる仕組みです。

このゲームっていうのはこれから先も多分続くものだと思います。

いま76億人いるのが2050年までには更に20億人くらい増えます。

炭酸飲料が飲めるぐらいの中産階級っていうのはやっぱりそれよりも伸び率大きいわけです。

でも、コカ・コーラの向こうを張って炭酸飲料作ろうなんていう人はもういないわけですよ。

だから結局儲かる。

営業利益がチャリンチャリンと大きくなっていく。

株価もそれに従って上がっていく。

考えたら当たり前なんですけど、大体の人はリーマンショックがあって株価がちょっと下がったところで怖くなって売ってしまうわけです。

リーマンショックが起こったからってコカ・コーラ飲むの止めよって思う人います?いませんよね?普通に考えて。

そういう風な会社を見つけてしまえば、売る必要なんか本当はどこにもないんです。ちなみにコカ・コーラには僕たちは投資していませんが。

そういう投資が日本の会社でもできないかということで2007年に社内で手を挙げて「こういうことやってみたい!」って言ったらやらしてくれたのが農林中金です。

普通の組織だったらなかなか無理かもしれません。すごくフラットな組織だと僕は思っています。

本当に強い会社を厳選して投資し、ずっと持ち続ける。

しかもそういう会社ってたくさんないからものすごく投資先企業の数が集中するわけです。

結局いまで日本企業への投資を始めて13年経ってますけれども、13年前からずっと持ってる企業、12年前から持ってる企業、そういう企業ばかり約20社で構成されています。

時々、2年に1社ぐらいですかね。「これ間違えたな」っていうのは存在します。

別に経営が悪かったわけでもなんでもなく、僕が見立てを間違えたということが発生するのでそうなったら売却します。

こういう事を僕らはやってきています。

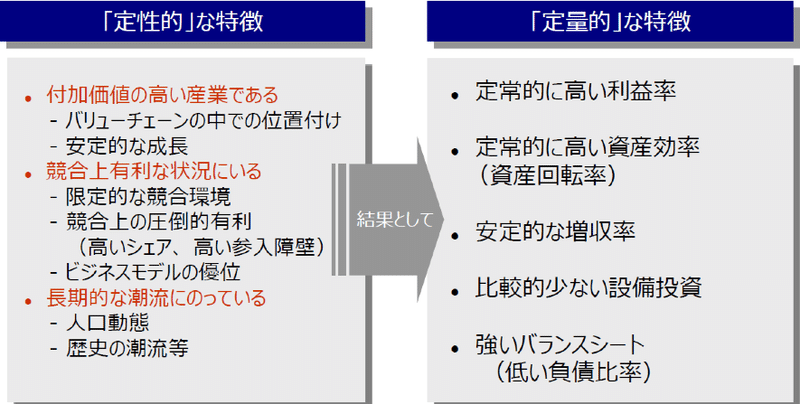

構造的に強靭な企業®の3つの条件

後で具体的な企業の例をお示ししますが、投資先選定で大事なのはこの三つの視点です。三つの定性的な条件を全て満たしていたら、いいビジネスだという風に考えています。

僕はいい会社かどうかとか、この会社を応援したいなんていうことを別に言う気はないです。

長く持てるビジネスなのかっていう視点でものを考えています。

【図3:構造的に強靭な企業の条件】

「付加価値の高い産業」

一つ目が「付加価値の高い産業」。

そもそもその産業に付加価値がなければずっと儲かるなんてありえないですよね。

例えば、ちょっとテレビが古くなってきたんでそろそろ買い換えようかなと思って家電量販店に行きましたと。そしたら5万円。

いまちょっと持ち合わせないからと次の週行ったら5万円だったのがいきなり4万8000円とかになってるわけですよ。

その次の週行ったら4万6000円になってるわけです。

普通に考えてそういうものを作っていて付加価値があるって考える方がおかしいんです。

実は付加価値があるかないかなんていうのは、数字をものすごく分析しなくてもちょっと注意深く生活してたらわかるんです。

そのものに対してお金を払いたいなと思えるかどうかですね。

ディズニーランド行ったらいまめちゃくちゃ混んでるのに、普通にごはん食べたりしたら1万円以上かかりますよね。

それでもディズニーランドに1万数千円払いたいな、払ったっていいやと思いますよね。払わないと彼女に対してなんか面目たたないし、デートできないわけですよ。

要するにそのビジネスは世の中にとって必要なんですか?みんながお金払おうと思いますか?ていう話。

「競争優位性」

次に二つ目のポイントは非常に重要なんですけども、「競争優位性」。

企業ってみんな「うちの強みは研究開発で・・・」とか、そういう話されるんですけど、ここで言ってる強さっていうのはそんなレベルの話じゃなくて、一言で言うと「参入障壁があるかどうか」ということです。

さっきも言いましたが、いまさらコカ・コーラの向こう張って炭酸飲料作ろうなんて普通の人間は思わない。

投資の世界ではmoat(堀)というんです。

城の周りを囲む堀のことですが、広いmoatを持てているかどうか。

これは実はこの三つの中でも一番重要なポイントです。

もうこの会社と戦っても仕方ないなと思わせるほどの強さ、これが二つ目。

「長期的な潮流」

三つ目は「長期的な潮流」です。

この話をすると「あぁAIですか」「自動運転ですか」っていう人いるんですがあんなものは基本的に証券会社の人たちが株の売買をさせたいがための材料であって、なんら潮流でもないです。

僕が長期的潮流と言っているのは、これから70億人が普通に90億人まで増えますよね。

その中で中産階級はもっと増えますよね。とか、人口が増える中で都市にどんどん人が集まるよね。とか、そういう不可逆的な話です。

日本の場合は例えば1億2700万人がこれからどんどん減っていくわけです。これは大きな不可逆的な話。

「じゃあ日本はダメなんですね」ってそれはあまりに短絡的な考え方。そういう話じゃないです。

もうちょっと自分の頭で考えてみましょう。

1億2700万人で見るとあれですけど、東京とその周りで考えてみると1都3県で3500万人いるんですよ。

その3500万人が0.数%ずつですが実はまだ増えてるんですよ。

しかも世界的に見れば平均的に大金持ちです。

これだけ大金持ちがたくさん集まってるエリアって世界中見てもないんです。ニューヨークとかロンドンとか目じゃないです。

じゃあそこでビジネスやってりゃいいじゃんっていう話なんですよ。

1億2700万人が減るからといって日本株の見通し暗いよねみたいなそういうことを考えるぐらいだったら最初から株式投資なんて止めといた方がいい。

この三つの条件を全て満たすビジネスを「構造的に強靭な企業®」と勝手に呼んで、13年前からずっとそういう企業に投資をしています。

そういうビジネスを見る時でも、不合理に株価が高いこともままあるので、いくらで買うのかっていうこともそれなりに重要です。

それなりに重要ですが、僕らにとって圧倒的に重要なのは何を買うのかということです。

一般的な株式投資をやってる人たちっていうのは、ほとんどの人たちがいくらで買うのかっていうところから入ります。

その人たちは安く買って高く売ることが目的なんで、いくらで買うのかが重要なわけです。

僕たちは違います。

いい会社をずっと持ち続けたいと思っているので、不合理に高いのは避けなきゃいけませんが、どの舟に乗るのかが一番重要です。

企業との対話

投資をしてその後はどうするのか。

最初に申し上げたとおり、僕たちは経営者とディスカッションします。

ビジネスの根幹に関する話。

あなたはそこで戦って勝てるんですか?

アメリカにはこういう競合企業がいますよ。

こうやって戦っていますよ。

という話をします。

それを僕たちは2007年から日本の企業に対してやっていますが、2012年からはアメリカの企業にもやっていて、いまも2か月に1回くらいはアメリカに行っています。

投資している企業の本社へ行って、工場も見させてもらったり、経営者に会うのは当然ですが、その企業の競合企業にも会い、その企業の川上川下の企業にも会い、ものすごく実は労力がかかっています。

だから最初に申し上げたような、涼しい部屋で画面を見て、とかそんな話じゃないです。僕の中で投資っていうのは最高の知的、総合格闘技だと思っています。

これは付加価値が得やすいビジネスですね、参入障壁ありますね、長期的潮流に乗ってますね、こういう定性的な話っていうのが定量的な特徴に必ず出てきます。

本当にいいビジネスを営んでいたら当然に利益率は高いです。普通にバランスシートも強いです。ファイナンスの授業ではないのであえて説明しませんけど。

要はいいビジネスを持っていたら、借金まみれっていうことは基本的にないです。

「うちいいビジネスですよ」っていう経営者がいたとして、経営者はみんな自社のこと良く言いますから、実際に話をしながら「じゃあ何で利益率下がってるんですか。何でこんな借金多いんですか?」っていうことを言えないとダメなんですね。

ということで次は実際の投資事例の話をしたいと思います。

第3回につづく