税金に関心を持つ第一歩(後編)

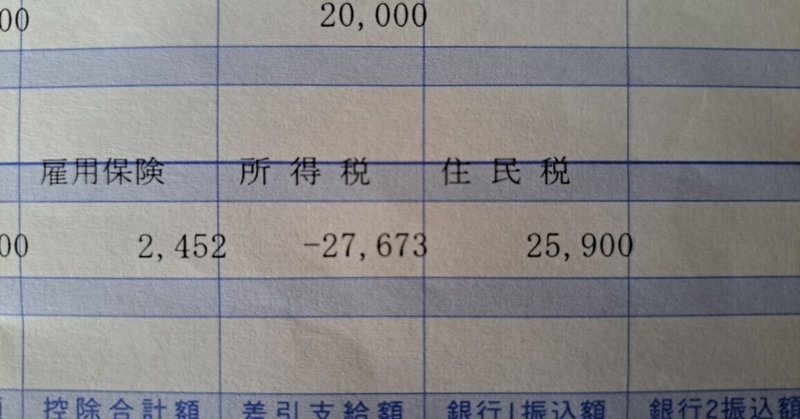

前編でおすすめした「年末調整の検算作業」。つまり、12月の給与明細の所得税の欄にあるマイナスいくらって書かれてある金額(上の画像、私の会社員時代の実物)で、年末になると必ず戻って来るお金。嬉しいことは嬉しいのだが、この金額って果たして本当に合ってるの?という疑問からスタートしました。

それを解決するためには、そもそも「所得税」ってどういう仕組みで計算されてるのか、それを知る必要があります。

所得税ってどうやって決まるのか?それは、課税所得の金額によって決まります。なので「課税所得」、まずはこの言葉を覚えてください。

次に給与所得控除、これはサラリーマンに無条件に認められている「経費」、つまりサラリーマン控除です。サラリーマンの経費は「給与所得控除」、これも覚えましょう。

次に所得控除。基礎控除や社会保険料控除、扶養控除や医療費控除など、全部で15コくらいの項目があります。

そして給与。給与明細の最初の数字。一番上にあって、まだ何も引かれてない数字。これに比べて一番下の手取り額の何と少ないことかと、サラリーマンの方なら毎月嘆いていることと思います。

で最初に出てきた「課税所得」、今まで出てきた数字を使って以下のような計算で算出されます。

課税所得=給与ー給与所得控除ー所得控除

この方程式が税金を考える上で最も重要なもの。「税金を考える」とは、

・税金を知る

・税金の重さを感じる

・節税のヒントはここにあり!

給与所得控除や所得控除それぞれの項目の詳細については、国税庁のホームページに詳しく説明してありますので、ぜひそちらで勉強してください。

https://www.nta.go.jp/publication/pamph/koho/kurashi/html/01_1.htm

※厳密にはさらに税額控除というのがあるのですが、話長くなるのでここでは割愛します。

国税庁ホームページ「税額控除」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1200.htm

ここまでを理解したら、あとはご自分の今年1年分(1月から12月まで)の給与明細を手元において、以下の手順で計算します。

課税所得(1年分)=給与(1年分)ー給与所得控除(1年分)ー所得控除(1年分)を計算する

→その「課税所得」に応じた所得税額を計算する

国税庁ホームページ「所得税の税率」

https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/2260.htm

→(ご自分の「課税所得」に応じた所得税額)ー(1月から11月の給与明細の所得税の欄の合計金額)を求める

→その数字が12月の給与明細の所得税欄の金額(戻ってくる額)と同じであれば検算オーケー。もし違っていれば、

・自分の計算がどこかで間違っているか

・会社の年末調整の計算ミス

のどちらかです。

以上ですが、まあ面倒臭いと言ってしまえば確かに面倒臭い。しかし、何とか頑張ってやってみると、税金の仕組みがよくわかるようになるし、次の年からはもっと上手くできるようになるし、さらには意外な節税のやり方に気づいちゃったりもします。

税金を知る上でのまず最初の一歩、「年末調整の検算作業」。ぜひおすすめします。