戦後の禁じ手を次々と破壊 戦前の財政の仕組みへの入り口に 2023年度予算案

昨年12月16日に閣議決定した「安保3文書」で、岸田政権は、国会にも国民にも説明もせず、敵基地攻撃能力の保有と大軍拡への道に進むことを宣言した。23年度の政府予算案は、憲法九条のもとでかろうじて守られてきた 「専守防衛」を踏みにじり、戦後政治の到達点を根底から覆すものである。私たちは、まさに戦後日本の分岐点に立っている。

禁じ手を次々と破り

5年間で43兆円にも膨れ上がる軍事費を調達するために、初年度となる23年度予算案では、戦前の痛切な反省から作られた財政法の禁じ手が次々と破られている。

防衛省全体の当初予算案で、前年比約1.4兆円の増額となった総額約6.8兆円の軍事費を補うため、戦後初めて建設公債を約4343億円発行する。

そもそも財政法は、戦前に軍事費調達のため巨額の公債を発行したことへ反省から、非募債を基本とする健全財政主義を原則としている。4条の但書を根拠とする建設公債は、国の資産となる道路や橋などの公共事業費の財源として、国会の議決を経た範囲に限定して発行できる例外的措置として許容されてきた。

政府は、1966年の国会で建設公債の発行を認めると歯止めのない防衛費の拡大を招くとの批判に対し、「防衛費は再生的な要素がない。極端に言うと、消耗的な性格を持つため、公共事業から除外するのが国際的な通念である。公債発行の対象にすることは適当でない」(福田赳夫蔵相・当時)と答弁していた。福田蔵相は「軍隊の兵器」、「兵舎の建設」を対象外と明言している。

今回、財政法4条のこれまでの政府見解を覆す事になる。しかしながら、政府内、もしくは財政制度審議会などの有識者の場でも審議された痕跡はなく、閣議であっさりと決定した。「公共事業費」の概念に新たな基準も設けず軍事費を対象としたことは、歯止めない拡大解釈を招き、財政法が禁じた戦前の軍事費の拡大に道を開くものである。来年度予算案では、自衛隊の施設と艦艇の建設に建設公債が充てられることとなっているが、今後、戦闘機や在日米軍駐留費、米軍のグアム移転費用にまで拡大される懸念も払拭できない。

臨時軍事費特別会計の再来

今後5年間の軍事費の増額分を計画的かつ安定的に確保するための手段として、防衛力強化資金(仮称)が創設される。右「資金」は、財政法44条により特定の目的のために将来の支払い財源をプールできるとするもので、一会計年度ごとに支出するべきとする「会計年度独立の原則」の例外と位置付けられている。

23年度予算案では、防衛力強化のために財源として確保する税外収入約4.6兆円のうち23年度で支出される約1.2兆円を超える約3.4兆円が防衛力強化資金(仮称)に繰り入れられ、24年度以降の財源として活用される。つまり、国民生活のために使えるお金約3.4兆円を来年度以降の軍事費のためにプールするのである。

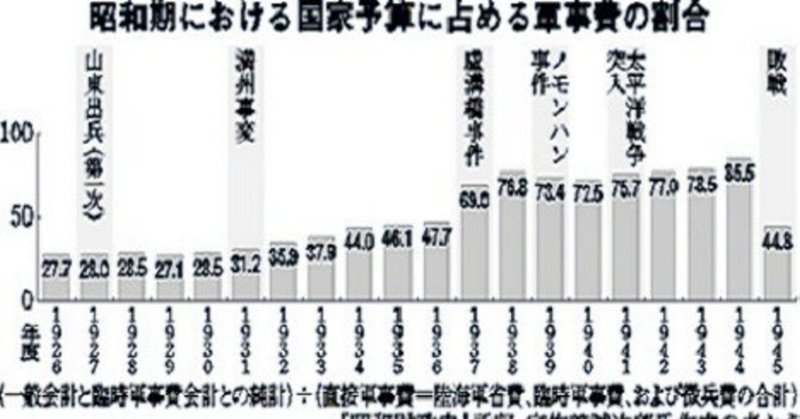

1937年(昭和12年)9月2日、臨時軍事費特別会計法が帝国議会で成立した。支那事変に関する臨時軍事費の会計を一般会計の歳入歳出と区分し、事件の終局までを1会計年度とするものだ。戦後、大蔵省が編集した昭和財政史第1巻にも、臨時軍事費特別会計が財政の急膨張の主要原因と指摘される。一般会計と切り離し独自財源(当時は公債発行)を持つことが歯止めのない軍拡の要因の一つとなったことを忘れてはいけない。

23年度予算案では、防衛力強化資金(仮称)は一般会計の所属とし、財務大臣が管理し、予算の定めるところにより使用できるとの規定が設けられる。しかしながら、戦前を教訓とするのならば、軍事費優先で予算をプールし活用する仕組みの導入は「臨時軍事費特別会計」への足掛かりとなることを注視しなければならない。

際限なく軍事費を膨張させた戦前の仕組み

その他、膨張する軍事費の財源として、決算剰余金の使用、歳出改革1兆円強、増税1兆円強が充てられる。防衛力強化資金と同様、決算剰余金や歳出改革で捻出される財源は、国民生活に利用できる一般会計予算を削って作られる財源である。国民犠牲のもとで軍事予算を優先していることに変わりはない。

増税にしても一部は、東日本大震災からの被災地復興のための財源として設立された復興特別所得税の半分を軍事費に付け替えるというものだ。被災地の復興に対する国民の気持ちを踏みにじる悪質な増税である。

これらの財源も想定通りに確保できなければ、「国債」で補填されないとは言い切れず、23年度予算案が成立するならば、際限なく軍事費を膨張させた戦前の仕組みへの入り口となりかねない。予算案を廃案に追い込み、岸田政権の打倒をめざす国民的大運動がまさに求められている。

(雑誌「経済」3月号掲載)