M&A巧者を過去の財務情報から見抜く

RTしていただくと無料になります。

読んでみて面白かったらぜひ、RTをお願いいたします。

株式投資をするなら、財務諸表は読めたほうがいい ”必須” に近いくらい

私は必要の一択

株式投資をしていなくても社会人として働くなら、財務諸表を理解できていると見える景色は変わるよね。

どんな企業がなにで儲けているか

株式投資をするうえで簿記が必要か、不要か

簿記の資格も持っていた方がいい

・客観的な評価基準をクリアしていることがわかる

・部分的な知識ではなく基礎知識が網羅されている

今回は

M&Aで成長してきた企業に注目するときまず何を見るべきか

リスクは何か

9月9日の勉強会でも解説したいと思います。

M&Aと言えばニデック(6594)旧日本電産

1984年に1件目のM&Aを実施して2023年8月に72件目のM&A

https://www.nidec.com/jp/corporate/about/ma/

同社のM&Aの特徴は、割高な価格で買わないこと

自社の成長に必要と考える企業をリストアップしておき、

適正な価格算定したうえで交流を持つ。

その企業をすぐに買収するのではなく、

”あなたの会社、売ってくれませんか”

と何年も前から買収意思を示してタイミングを待つ。

いずれ、業績悪化する、売りたいと思う時期が来るという見込みを立てたうえで待ち続ける。

5年、10年と待つこともある。

そのタイミングは、世界的な経済状況や、その企業自体の事業環境の変化と業績の悪化など。

特に同社で注目されるのは、赤字企業を買収して、数年後には黒字化を達成するという、買収後のPMI(Post Merger Integration ポスト・マージャー・インテグレーション)のうまさ。

PMIとはM&A(合併・買収)後の統合プロセスのことをさします。

単純に買っただけでは企業価値を高めることはできず、経営統合、業務統合、意識統合の各プロセスを経て初めて、シナジー効果の促進、企業価値の向上が期待できる。

特に

・買収した企業の経営者や従業員は全員1人も解雇しない

・買収企業のブランドは存続させることで従業員や世間に安心感を与える

などを基本方針として掲げ、従業員のやる気を高めて黒字化を達成する。

日本電産のM&Aについてはいろいろ書きたいことはあるが、今回は財務から何が読み取れるかに注目して書くのが目的なので、ここまでにしたい。

M&Aをして成長する企業でまず注目すべきは

”のれんの有無” と ”企業が採用する会計基準”

〇”のれん”とは

のれんとは買収先の企業を財務的な資産価値よりも高く買った場合に上回った分を資産として計上したもの。

https://www.ycg-advisory.jp/knowledge/glossary/goodwill-2/

買収対象企業の財務諸表には現れない、ブランド力、顧客リスト、といった見えない超過収益力を評価した資産のこと。純資産の価格以上の価格で買収した場合、超過した部分を”のれん”として計上する必要がある。

”のれん”を理解するためには

財務諸表を理解し、買収対象の企業の資産価値を理解する必要がある。

貸借対照表に”のれん”という勘定科目で記載されている。

〇会計基準の違い

”のれん”を計上する場合、採用する会計基準にも注目することが不可欠である。

日本の上場企業は主に”日本基準ま”たは”IFRS(イファース 国際財務報告基準)”を採用している。

二つの会計基準において、のれんを計上した後の会計処理に大きな違いがある。

日本基準:20年以内の適正な期間で償却(=費用計上)しなければならない。

適正な期間とは、のれんの元となるブランド力や顧客リストなど超過収益力が維持される期間のこと。

どれだけの期間維持されるか、将来のことはわからない。監査法人と相談のうえで決めることになる。ほとんどの企業が10年程度、長くても15年程度になる。

その期間に償却=費用計上することを求めている。

例えば、10億円の”のれん”を計上し、10年償却となれば、年間1億円の費用計上となる。

IFRS:償却しない(費用計上しない) 少なくとも毎年減損テスト(超過収益力が維持できているかの確認)を行う。超過収益力がないと判断されれば、相当分について、減損を計上する必要がある。

”少なくとも”というのは1年に1回やればよいということではなく、減損の兆候があれば適宜、減損テストを行う。減損の兆候とは、自社の事業の状況の変化だけでなく、資金調達における格付けの変更による割引率の上昇も一つの要因となる。企業価値は将来に生み出すFCFの現在価値に割り引いて求められる。生み出されるFCFに変化が無くても、割引率に変化があれば減損を実施する必要がある。

*日本基準においても減損の兆候があれば減損テストを行う。(兆候が無ければテストは不要)

減損の兆候とは以下のようなもの

https://roadtoartisan.com/impairment-timing/

詳しくはこちらを見てほしい。

具体的な企業で見ていこう。

以下の3社取り上げる。

6594 ニデック

3038 神戸物産

2585 ライフドリンクカンパニー

特徴的な企業を見ることで財務諸表から何が見えてくるかに注目してみたい。

<6594 ニデック>

まず、前述のニデック。

M&Aの特徴として安く買い、買収後に立て直すことに注目されることが多い。買収企業を割安に買うのであれば、のれんはどうなっているだろうか。

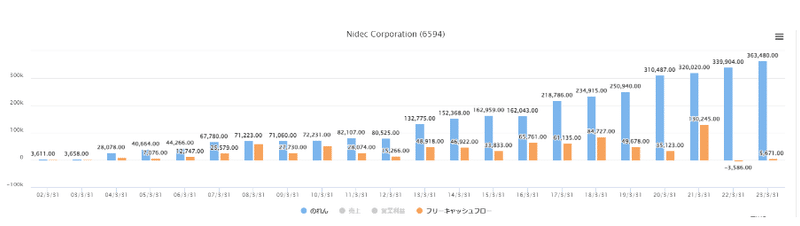

〇のれん3,630億円

2023年3月期末の貸借対照表を見ると、のれんは3,630億円計上されている。

赤字の企業を立て直すイメージだったので”のれん”なしでの買収か、

それほど大きなのれんの発生はないだろうと考えていたがそうではなかった。(割高で買ったと言いたいわけではない)

・会計基準 IFRS

会計基準はIFRSを採用している。(決算短信の1ページの社名の下に記載がある)つまり”のれん”の償却を費用計上していないという事がわかる。

”のれん”と各種財務指標について過去の推移を見てみよう。

〇のれん 21年で100倍

2002年3月期 36億円

2023年3月期 3,630億円

約100倍になっている。

(グラフの文字が小さくてすみません)

〇”のれん”と売上高 売上高は11.6倍

買収によって売上高が順調に成長している。売上高は黒いグラフ。

売上高は

2002年3月期 1930億円

2023年3月期 2兆2428億円

11.6倍になっている。

買収企業の売上が上乗せになった分以外にプラスアルファ(シナジー)がどのくらいあるかはわからない。

〇”のれん”と営業利益

営業利益は緑のグラフ。

営業利益は2022年3月期(右から2番目)に過去最高の1715億円を計上しており、2023年3月期は1000億円に減益。

のれんとの関係ではどうか。

日本基準だった場合、のれん3600億円を10年償却としたとして年間360億円の費用計上がある。2023年3月期は営業利益640億円となる。売上高2.2兆円の企業が営業利益640億円しか出していないことになる。

〇”のれん”とフリーキャッシュフロー

”のれん”は超過収益力を評価した勘定科目である。超過収益力とは言い換えれば長期的なFCF創出力を意味する。では買収によってFCFはどのように推移しているか。

2021年3月期に1300億円となっているが、その後2年は低水準にとどまっている。

”割高には買わない”

”PMIによって企業価値を高める”

という同社のポリシーに合った投資になっているのだろうか。

過去5年の株価の推移は以下のチャートである。

15,000円を超える水準から半値以下の6,000円台まで下落した。

まさにFCFの推移と一致している下落である。

株価の推移から投資家は割安な買収とはなっていないと評価したのかもしれない。

〇のれんの算定には少なからず恣意性が入る

”のれん”は買収価格と帳簿価格の差、

売る側と買う側、それぞれにDD(デューデリジェンス 資産価値評価の算定)をする人がいて適切に決められると思われているが、DDする人たちが受け取るフィーは、算定した価格によって決まる。

高ければ高いほど受け取る手数料は高くなる。鉛筆なめなめ(恣意性が発生する)の世界と言わざるを得ないだろう。低く算定するインセンティブはない。どうにかして高くしようと考える(若干言い過ぎ)かもしれないということを頭の片隅に置いておいた方がいい。

<3038 神戸物産>

3038 神戸物産は皆さんご存じ

”業務スーパー”

を展開する企業。

大量の食材を安く購入することができる。

説明するまでもないと思うが、業務スーパーという名前だが業者向けのスーパーというわけではなく

一般の方も普通に買うことができる。安いだけでなく美味しいということで非常に人気がある。

TV番組でも度々特集が組まれるほど。

現在は時価総額1兆円を超える企業で時価総額ランキングでは上場企業約3900社のうち163位である(2023年8月16日終値)

なぜM&Aのテーマで取り上げるのか。

業務スーパーが商品を安く提供できる秘密はM&Aにあるためである。

〇のれん

直近の2023年10月期第2四半期末の時点でのれんはない。

〇会計基準

日本基準を採用している。

〇過去の推移

2004年以降をみると、2019年10月に12.8億円を計上しているが、その後はほとんど計上していない。

有価証券報告書の沿革を見ると同社の過去のM&Aを見ることができる。

有価証券報告書(2022年10月31日まで)

https://www.kobebussan.co.jp/upload/ir/report/37/37_securities_report.pdf

”子会社化”

という文字が多数読み取れるはず。

しかし、貸借対照表に”のれん”がない。

理由は

・経営が悪化、または収益性の悪い工場を対象に買収するためのれんがない価格で買う

・買収後に工場の生産性を高めて収益性を改善する

生産性を高める方法としては、一つの工場で10品目生産していたものを2品目に絞る、自社のPBブランドを製造する、といったことを徹底して行う。

同じ品目を大量に生産することで1個当たりのコストが下がる。のれん計上の費用負担もない。

よく、同社の強みを説明するときに

・独自商品の開発力

・大量生産による低コストの実現

・FC展開で高い収益性を維持していること

などということをあげることが多いが、それを可能としているのは

M&A(工場等の買収)において圧倒的に安い価格で買収していることにある。

次にライフドリンクカンパニーについて

この企業を神戸物産と並べて取り上げたのは、M&Aが神戸物産と同じ部分とユニークな部分があるため。

ここから先は

この記事が気に入ったらサポートをしてみませんか?