短答対策:管理

0.はじめに

こんにちは、おじゅんです!

教科ごとのnoteの2本目、管理会計論について書いていきます。最も伸ばし方が解りづらく、苦手とする人も多い分野だと思います。僕が短答の勉強をした上で間違いなく1番急激に成長したのは管理だったので少しでもお力になれればと思います。

前置きはここまでにして、管理会計論の概略から始めます。

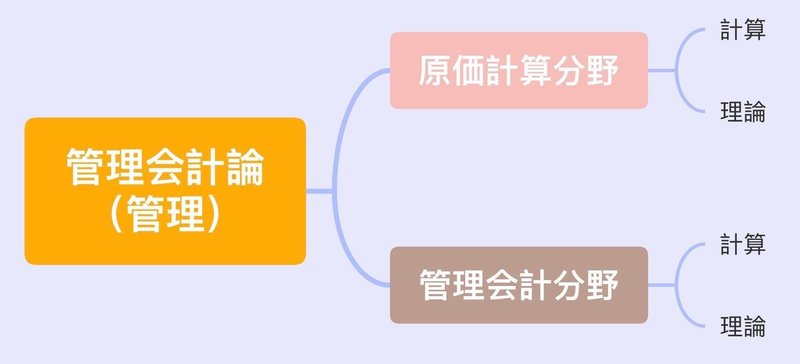

1.管理会計論とは

これはほとんどの人が経験することだと思ってるんですが、管理ってまず入門講義で「は?」ってなりますよね。雲をつかむ感じ。私は少なくともそうでしたし、そうだと言っている人を見て同情した記憶が多くあります。

この原因には管理会計論(以下、「管理」)という科目の中でも、特に”原価計算”という分野における大きな特徴が関係しています。

原価計算は、全部分かったら突然爆伸びが始まるという特徴があります。逆に言うと、一つ一つの論点が財務と違って独立しておらず、構造論点的であるため、最後まで受けないと全体像がつかみにくいんです。そういう意味で、原価計算は短期で伸ばしづらい分野と言えます。

さて、そんな問題児である原価計算をどうしていくべきか。

構造論点的な性質を持つ原価計算分野については、同じ性質をもつ財務の連結以降の論点と同様の方向性の対策を執り行う必要があります。

原価計算については基本的にその根底にある考え方は統一されており、1つの考え方の軸に基づけば、あとはどの論点もマイナーチェンジに過ぎないというわけです(中には、そんな訳ないと憤慨される方がいるかもしれませんが、、)。

したがって「原価計算は一連の手続きを理解する必要が...」と続けても良いですが、個人的な意見としてはその必要はないです。

簿記2級の勉強では勘定連絡図の仕組み等の理解が必要な場面があるかもしれませんが、会計士試験においては必ずしも必要なものではありません。別に開始仕訳が分からなくても連結の問題が解けるのと同じです。

簡潔に言うなら、原価計算は"慣れ"です。

連結の問題が出たらとりあえずタイムテーブルを書きに行くような感覚で、総合原価計算や標準原価計算ならボックス図を書きに行けばいいんです。

そして、タイムテーブルを書く際には出題論点によって少し形を変えて書くように、どの原価計算の形態かによって少しボックス図の書き方や計算方法が異なるだけです。

財務がまだ連結まで行ってない人は何の話だという感じだと思うんですが、まぁ要するに演習量が命という話です。ただ、どのように演習を積むかはめちゃくちゃ大事ですので、その点を後述します。

では管理会計分野はどうなんだ、という話ですね。

こちらは原価計算とはうってかわり論点の横断性が低いです。イメージは財務の個別論点とそこまで変わりません。1つの単元の論点を1つずつ潰していく形になります。

管理の怖いところは特に、"解き方を覚える"のやり方をミスると応用が全く効かなくなってしまうところでしょう。この点がこの分野の計算を苦手とする受験生が多い理由だと感じます。

また、管理会計の計算は原価計算のそれより爆伸びは期待しづらい教科です。コツを掴むと全て解けるようになる原価計算と違い、論点横断性が低い管理は1つずつ潰していかないといけないため、コスパは比較的悪くなります。

ただ、各種計算方法がどのような目的でどのような理屈で計算しているのかをある程度掴めば、原価計算ほどとは行かないもののある程度得点力を安定させることは可能です。

一般的に短答において1番点数にボラティリティが出る科目が管理、特に管理会計分野でしょうから、この分野の安定が短答の点数の安定に直結します。

さて、短答式試験で最も受験生を苦しめているとも言っていいのでは無いかと思われる管理について、攻略していきましょう!

ここから先は

¥ 300

この記事が気に入ったらサポートをしてみませんか?