NY連銀、19日もレポで資金供給へー3日連続。$レポ金利は一時10%へ上昇。

現場にいたらさぞ大騒ぎだったと思うが、今日になってニュースに気がついた。皮肉にもFRBが金融緩和を決定したFOMC(9月17~18日)の最中にレポ金利(Repo、Repurchase Agreement、国債受渡しの際支払われる金利)の急騰が起き、17日は何と10%まで上昇したという。

*技術的に言うと、こういうことは起こり得る。FOMCでひょっとして0.50%の利下げがあるかも、と思えば、トレーダーは米国債を買って利益を得ようとする。トレーダーは予め元手になる資金を渡されているわけではないので、例えばポジションで買った米国債の資金は自分で調達しなければならない。そのため手元のドル資金を調達しなければいけない市場参加者の数が増え、O\N(今日~明日の1日物、Overnight)などの超短期物の金利が一時的に上がることは良くある現象である。しかし10%とはただ事ではない。しかも年末や期末など資金需要が高まる日でもないのに。

利下げは市場予想通り0.25%だったし、米国債の取引でも儲からなかった上にレポ金利の高騰で損をして、まさに「泣きっ面に蜂」。17日から19日まで3日連続でFRBが資金供給し、やっと事態は沈静化に向かっているらしい。

腐ってもドルは主要通貨である。金利が10%まで跳ね上がるとドル資金を調達する側の金融機関全体の損失は結構な額になる(無論資金の出し手は儲かってしまう!)。マイナー通貨で100%、なんてことはたまにあるが、ドルでこういうことは滅多にない。実際2008年のリーマンショック以来の出来事で、それ以外では湾岸戦争の時に見た2桁のドル金利以来である。

この日本も含め、欧米でも量的緩和で国が大規模な「市場介入」に乗り出して以来、市場機能の低下が言われて久しい。日本の例で言うと、最近発表されたデータによれば日本国債の保有残高ダントツ1位は日銀で、シェアは43.5%に達しているという。その結果国債市場の動きは制限され、知り合いの国債やレポのトレーダーも随分職を辞している。

欧米でも投資銀行業務の縮小が続いており、日本同様金利関係のトレーダーは随分辞めていると思う。結果として市場の取引に厚みがなくなり、このような「エアーポケット」が起きたのだろう。それにしてもドル市場でこんなことが起こるとは。市場の流動性が低下する中、中央銀行のコントロールの限界を示しているとも言えるが、今後どう対処していくのだろうか。

前稿で「お金が余っている」と書いた手前説明が難しいのだが、市場とはこんなものである。「余っているのに足りない」というような事態はよく起きる。人間が介在する以上、どうしても心理的な要素が関係してくるからだ。よく「流動性」という言葉で語られるが、そこには多分に「心理の流動性」が介在する。これはAIでも解決できない。なぜならAIを作っているのが人間だからだ。マーケットというのはかくも不完全なものなのである。まして現在のようにトレーダーが減りノウハウが失われていく過程では、「エアーポケット」は起きやすいと言えよう。

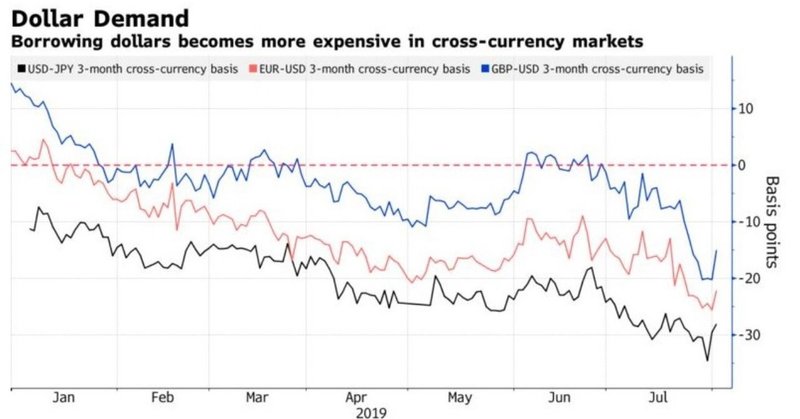

ベネズエラもアルゼンチンも中国も日本も韓国もドイツもイギリスも、特に金融機関はみんなドルが欲しいのである。この間通貨スワップ市場では当然の事ながら対ユーロ、対円などでドルプレミアムが増加した。

*9月末も一応四半期末で決算期であるから資金需要は高まり易い。しばらくドルの短期金利にも目配せをする必要はあるが、この傾向が最も顕著になるのが年末だ。筆者が担当していた時には、年末で対円のドルプレミアムが50%に達したことがある。マネーマーケットの3か月分ぐらいの収益を吹き飛ばすインパクトだ。

市場が「過剰流動性」で覆われていることは間違いない。ただ、ドルについては今回のように需給が大きく崩れる懸念が増している以上、不確定要素として意識しておいた方が良いだろう。全体的な危機に及ぶ可能性は低いかもしれないが、部分的にドル調達力の弱い企業や国などに思いもしない出来事を引き起こす可能性は否定できない。また一つ着目点が増えた。

この記事が気に入ったらサポートをしてみませんか?