「輸出管理措置の見直し」- 続編。 あれれ? 半導体株が買われてるよ。(コナンか!)

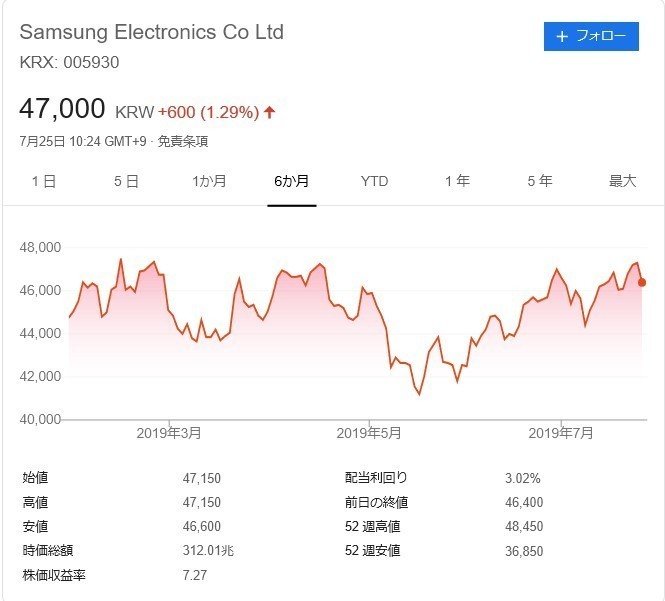

さて、前稿で「株のお勉強やり直し」宣言をした「損切丸」。日韓の市場を見る中で比較的よく見ていた半導体関連の株式の動きがなかなか興味深い。まずは韓国を代表するサムソン電子とSKハイニックスの6か月チャートを添付してみよう。世界の半導体生産の1,2位の企業だそうだ。

あれれ? 7月に入ってから両方とも株価が上がってる!「輸出管理の見直し」で大変になるはずじゃなかったの?

そう、これはサムソン電子なども発表していたが、元々半導体産業は世界的に不調でDRAMなどの在庫がだぶついていたところに、この管理措置の「おかげ」で供給が減り単価が上昇し業績にはむしろプラスでさえあるという。これなどはメディアなど表に出て騒がれている事象と市場の判断が明確に違うケースの典型だろう。

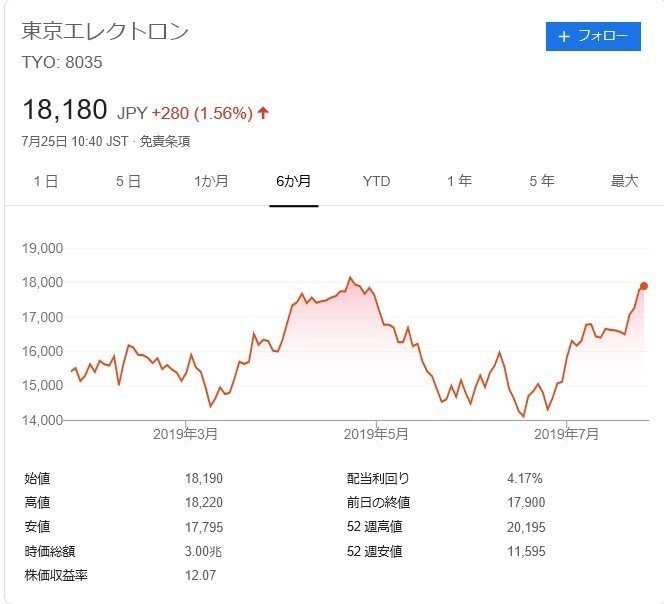

日本の代表として東京エレクトロン、ジャパンディスプレイ、台湾からTSMCの6か月チャートも貼って見よう。

韓国2社との差はほとんどない。ほぼ同じ波形と見なしていいだろう。ただ、1社違うパフォーマンスを示している半導体関連株がある。業界シェア3位の米マイクロンである。↓

完全に過去6か月の高値を抜いてきており、他の半導体関連株が基本横這いなのに対し、こちらは上値追いのチャートになっている。用意周到というか、同社は6月には1兆円かけて広島工場の拡張を終えており、ダイレクトに今回の件のメリットを享受できる、と市場は考えているのだろう。

「America First」ですか。う~ん...今回の件もアメリカが黒幕、との論説もあるようだが、株のチャートを眺めるだけでもうなずいてしまう。

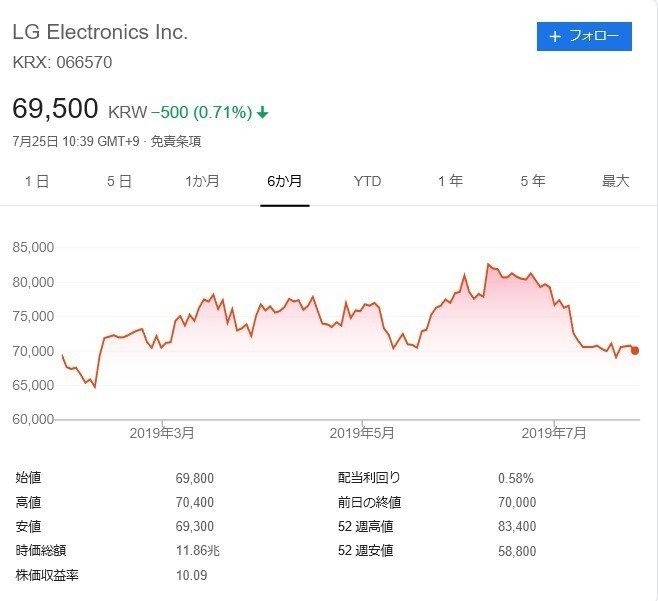

また昨日WTOも終わって、どうも韓国の旗色が悪そうだ、との観測から、今日は明確に日経平均 ↑ とKOSPI ↓ の動きが乖離しているのも興味深い。8月には「ホワイト国」の指定がはずれ、機械、自動車など広範な商品の輸出について優遇措置がなくなる雲行きになってきており。半導体関連以外にも韓国株には影響が出そう。例えばLG電子 ↓

あらら、これはいけませんね。もともと中国向けのディスプレイ輸出が激減して赤字決算が出ていたこともあり、下落基調が決定的になっている。他の「ホワイト国」関連株も今後ある程度のダメージが避けられまい。通貨ウォンも売られ気味だ。(介入には注意)

「損切丸」は仕事柄「適正値」にこだわってきたため(株や為替と違い、マネーマーケットには特にその傾向が強い)やや食わず嫌いだった面もあるが、株もなかなか面白い。「コツ」が掴めれば十分投資に値するだろう。

株は素人ながら感じているのは、納得感を得るためにはこのように銘柄別の研究が欠かせないこと。ごちゃ混ぜで何が入っているかわからない投信などは、手数料も高いしあまり興味が湧かない。人が作った内容の分からないものを買うよりは、自分で作れるならその方が確実でいいものが手に入る。それは投資も同じであろう。

まあ、ぼちぼちやっていこう。

この記事が気に入ったらサポートをしてみませんか?