お金を借りるということ - 会社、個人、マーケットと「借金」の関係。

ルール1.お金を使わないこと。

ルール2.ルール1を忘れないこと。

ルール3.借金をしないこと。

↑ これ、米国の著名な投資家バフェット氏の「投資の3原則」だそうである。ルール1と2は割と広く知られていたようだが、ルール3については知らない人も多かったらしい。う~ん、「億万長者だから言えるんだ、そんなこと!」などの恨み節も聞こえてきそうであるが、氏も最初からお金持ちだった訳ではあるまい。この3つのルール、見た目より含蓄がありそうだ。

そもそも「投資」は余ったお金でするべき、というのが氏の主張で、その他にも「損切丸」の主張と被る部分も結構ある。「借金」についてもそう。確かにしないに超したことはない。拙著.「お金のマニュアル」-損をしないコツ- 其ノ4 昭和世代 でも書いたがお金を借りることの本質を理解していない人があまりにも多い。そこで今回は、会社(=商取引)、個人、マーケットの3つに分けて「借金」の本質について少し話をしようと思う。

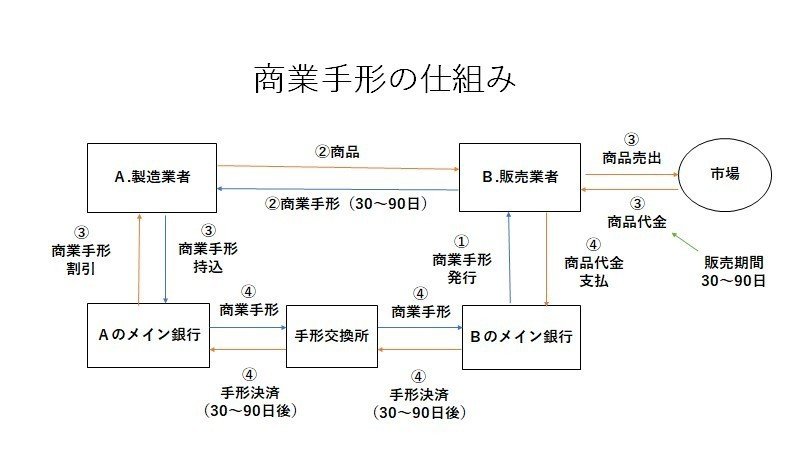

会社が倒産する時に良く出てくる「不渡り」という言葉をご存じだろうか。具体的には支払代金として振出した約束手形を資金不足で支払期日に決済できなかったことを指す。これを2回繰り返すと銀行取引が停止となり「倒産」に至る。典型をフローチャートで ↓ に例示する。

販売業者は仕入れた商品を市場で売り捌くのに時間が掛かるため、猶予期間を得るために*「商業手形」を振出す。だいたい30~90日後を支払期日とするケースが多く、商品を売った代金で決済することになる。製造業者は再度生産過程に入るための資金が必要なため、渡された手形を銀行で現金化してもらう。これを「手形割引」といい、商取引を裏付けとした銀行貸出の一形態である。利息にあたる収入として、手形の額面金額から一部「割引」して取引先にお金を貸し、期日に「手形交換所」に持込みお金は回収される。

*手形は銀行が審査で認めた先にだけ交付する仕組みになっており、その会社、あるいは係る商取引を実質銀行が保証したものだ。通常は取引期間が1年ぐらいでは交付して貰えないため、会社側は信用を得るため様々な取引を銀行と重ね、ようやく「手形帳」を受け取ることができる。

計画通り品物が売れれば販売代金で手形は決済されるが、販売が上手くいかず決済できなければ「不渡り」となる。銀行は回収できなかった貸出金が焦付き、当該会社との取引を停止。これで「倒産」に至るわけだ。

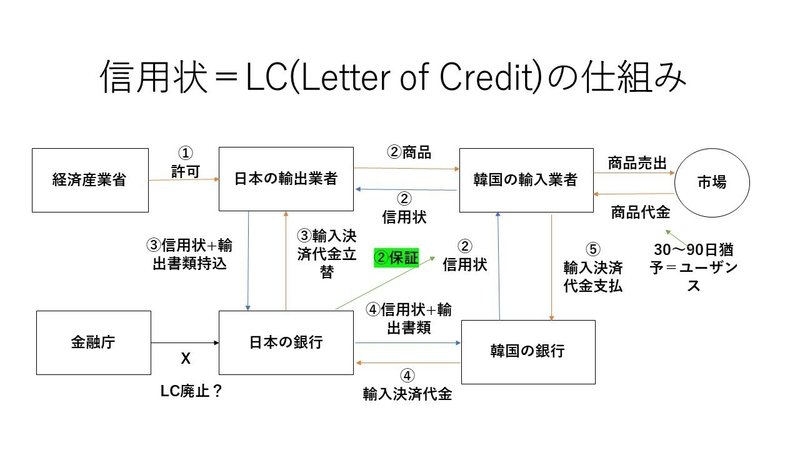

(参考)これを海外で行っているのが昨今話題になった「信用状」。(「ホワイト国除外」と「信用状」ー「輸出管理措置の見直し」についての誤解。もご参照) ↓

個人でわかりやすいのは住宅ローンだろうか。商取引と大きく違うのは、ローンの返済原資に借入人のサラリー(=働いて得る収入)を当て込んでいること。期間も20~35年と相当長い。

しかし、一つ疑問がある。昨今終身雇用制が崩れているのに、こんな長期の貸出をして本当に大丈夫なのか?

答えは簡単、ほぼ大丈夫。住宅ローンを申し込んだ事がある方なら思い当たるだろうが、申込書には預金や他の資産なども細かく書き込む。まず借入人がリストラなどに遭って収入が途絶えた場合、銀行はローンの対象不動産を差し押さえ売却する。買値の40~50%程度でしか売れないケースもあるので、その場合は預金や家族の資産も処分して回収する。つまり、借入人の身ぐるみ剥ごうといつも準備しているのである。

さすがに市中銀行は闇金のように臓器を売ったり、高額の生命保険を掛けさせたりまではしないが、本質は同じ。金貸しは何としてでも貸出金を回収しようとする。つまり「借金」を抱えている以上、借入人に自由などない。「借金」を返すまでは、商取引も住宅も全て貸している側の資産なのだ。本人の資産だというのは幻想である。

おそらくバフェット氏のルール3はこの借金の本質を指している。返済を迫られた場合、お金を借りている側には選択の余地がない。無理に資産を処分しようとすれば思わぬ損失が出てしまうため、「投資」は成り立たない。

マーケットでも「借金」はあらゆるところで行われている。銀行間市場では毎日巨額の資金がやりとりされているし、証券市場でも証拠金やレポ(=株や債券を担保にお金を貸借りする取引)の形でお金が市場を巡っている。近年はこれを**「レバレッジ」などと格好良く名付けているが、基本は「借金」そのものだ。但し、この巨額の「借金」は、金融機関に「信用」があることが前提。その「信用」が崩れれば、大手の金融機関でもなすすべなく倒れてしまうのは、山一証券やリーマンブラザースの例が証明している。

**例えば10万円株を買ったとしよう。その株を証券会社に差し出すと対価で8万円借りられる。また8万円株を買う。次は6万円借りる。6万円株を買う...これを繰り返せば10万円の元手が20万円、30万円と増える事にはなる。この取引の面白いところは、買った株が上がれば借りられる額も増えるため、「見た目」の資産額はどんどん増える。しかし - 買った株が下がれば逆回転。お金の返済を迫られ地獄を見ることになる。

この「レバレッジ」を膨大な規模で行い、最終的に破綻に至ったのがヘッジファンドの***ロングターム・キャピタル・マネージメント(LTCM)であり、あのリーマンブラザースである。日本でいえばダイエーや西武グループだ。いずれも過剰な借金を抱え、最後に保有資産が下落したため破綻に至り、結果として資本主義経済自体を滅茶苦茶にしてしまった。

***LTCMなどは「レバレッジ」を15~20回転させ、ドル円の買いポジションを20兆円規模まで膨らましていたと聞く。そのため”最後に”ロシア国債のデフォルト(返済不履行)につかまった時は、たったの3日間でドル円が25円落ちた。20兆円もの「借金」返済を迫られたのである。

お金を借りること自体を否定するわけではない。人生設計や起業などで必要な時もあり、場合によっては十分活用すべきだろう。ただ、バフェット氏ほど厳格ではないが、「損切丸」も無節操な「借金」には反対だ。

例えば住宅ローンであれば、リストラに遭って返済が滞るような事態を想定してみること。物件の売却だけで「借金」を返済するためには、2~3割の頭金は家を買う前に準備しておくべき。これは企業の商取引でも同じだ。「自己資金」は自分の裁量や自由度を確保するために必要な「自分の資本」のようなお金 - バフェット氏のルール1&2にはそういう含みもあると思う。まずは投資の元となる、いわゆる「種銭」を作れ、と。

前稿でも5年ぐらい先までキャッシュフローを見つめ直してみて、と書いた。お金を借りて大丈夫か、借りた場合、返済する算段がたっているか、よくよく考えて「自分の資金繰り」を組んでおくのが好ましい。

過剰な借金は身を滅ぼす。そこは企業も個人も一緒だ。自身の「自由」を確保するためにもよく考えてみて欲しい。

この記事が気に入ったらサポートをしてみませんか?