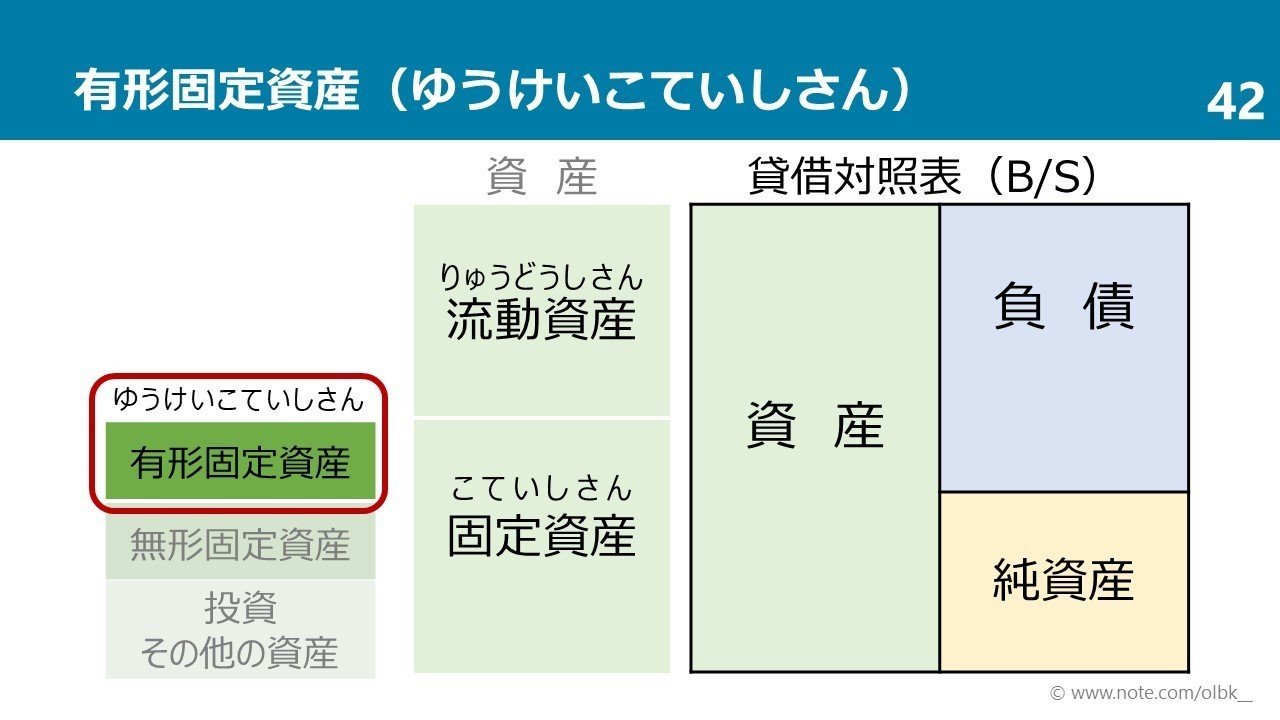

固定資産(こていしさん)

固定資産とは、長い期間に渡って使うために持つ資産のことです。長い期間って具体的にどれぐらいかというと1年超と決まっています。

ちなみに1年以内に現金化ができる資産を流動資産(りゅうどうしさん)とよんでいます。流動資産の定義には他にもありますが、詳しくは2級でベンキョーします。

ここでは、固定資産の中の有形固定資産(ゆうけいこていしさん)についてみていきましょう。

有形固定資産

有形固定資産は、有形=形のあるモノで1年を超えて使っていく資産のことをさしています。

例えば、建物・土地・備品・車両運搬具などでして、それぞれを具体的にいうと以下になります。

建物(たてもの)・・・・・事務所・店舗・倉庫など

土地(とち)・・・・・・・・・店舗などの敷地

備品(びひん)・・・・・・・事務机・コピー機・陳列棚、パソコンなど

車両運搬具・・・・・・・・・営業用の車や自転車、トラックなど

(しゃりょううんぱんぐ)

なお、上記左側の太字は勘定科目です。

仕訳のタイミングは4つです。

①購入したとき

②売却したとき

③費用化するとき

④改修したとき です。

今回は『①購入したとき』を見ていきましょう。

①購入したとき

建物・土地・備品・車両運搬具を購入したときは、それぞれを購入した価額とその際にかかった費用を含めて記入します。これを取得原価と呼んでいます。

これ、仕入に費用がかかったときのお話でも出てきたのを覚えてますか?

簿記には、『購入したものにかかった費用は原価に含める』という考え方があるんですね。暗黙のルール(?)なので覚えておくとイイですよ。

例えば、建物を購入するさいには

・不動産業者に支払う仲介手数料

・誰の建物なのか?権利を明確にするための登記にかかる登記料

などがあります。これらを全て含めて建物を手に入れたときの価額=取得原価とするんですね。

同じような形でそれぞれの固定資産を手に入れたときには、様々な費用がかかります。代表的なところを列記しておきます。

・土地

荒地を平らにするための整地費用

不動産業者に支払う仲介手数料

権利を明確にするための登記にかかる登記料など

・備品

引取運賃や据付費など

・車両運搬具

車両登録料や車庫証明書発行の手数料など

例題で見ていきましょう。

-例題(1)-

ショーケース200,000円を購入し、引取運賃5,000円とともに小切手を振り出して支払った。

-例題(2)-

倉庫用の土地500㎡を1㎡あたり4,000円で購入し、代金のうち250,000円と整地費用・仲介手数料150,000円は小切手を振り出して支払い、残額は月末に支払うこととした。

例題(2)は難しく感じたかもしれませんね。

こういった問題は、問題文を分解して考えると整理しやすくなります。

手に入れたモノ・・・・・・・・・購入した土地の代金

かかった費用・・・・・・・・・・・整地費用と仲介手数料

その場で支払った金額・・・小切手で支払った金額

月末に支払う金額・・・・・・・残りの金額

といった感じです。

慣れるまで大変に感じますが、同じ問題で何度も練習してみてください。数回くり返せば、情報の整理方法のコツがつかめてくるはずです。

今回はここまで。

お疲れさまでした。

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃