固定資産Ⅱ-減価償却-

今回は、仕訳のタイミング②費用化したとき を見ていきます。

前回、固定資産は長い期間にわたって使っていく資産だというお話をしました。

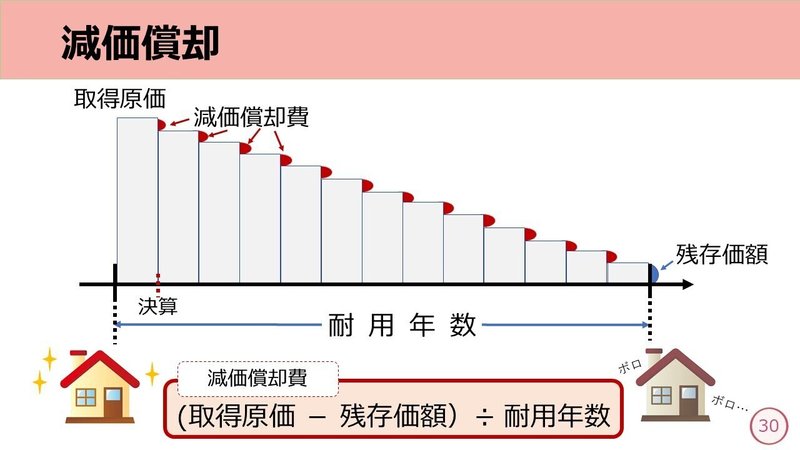

ところが、使用したり時間の経過や技術の発展により時代遅れとなると、その価値はドンドン下がっていきます。このときの価値が減っていくことを減価(げんか)といいます。

減価は感覚的なモノなので、客観的に金額で把握するのはなかなか難しいんですね。

そこで簿記の世界では、一定の方法に従って当期中に減価した分を費用化することで固定資産の価値を減少させます。この手続きのことを減価償却(げんかしょうきゃく)、費用化された金額を減価償却費(げんかしょうきゃくひ)勘定(費用)で仕訳します。

※ただし、土地はどれだけ使っても価値が下がらないため減価償却はしません。

通常、減価償却は期末の決算日に算出します。これを年次決算(ねんじけっさん)といいます。

計算方法は、いくつかありますが、3級では定額法(ていがくほう)についてベンキョーします。

定額法

定額法は、毎期同じ金額で減価すると考える方法です。減価償却費を計算するには、取得原価、耐用年数(たいようねんすう)、残存価額(ざんぞんかがく)の3つの情報が必要です。

取得原価は、固定資産の購入代価と付随費用を合計した金額のことでしたね。耐用年数は、固定資産を使用できる期間のことでして、通常は税法で規定された年数を用います。残存価額は、耐用年数が終わったときに処分できる価値のことです。これらを使って、以下のような計算をします。

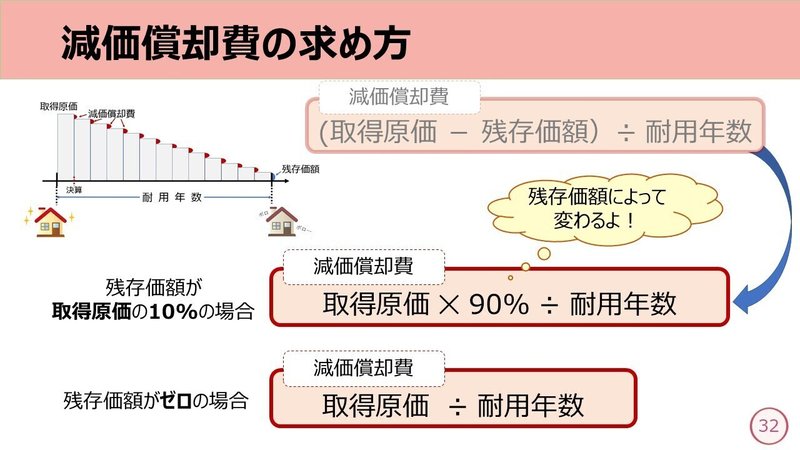

減価償却費 = (取得原価 - 残存価額)÷ 耐用年数

計算式を見ると、( )内は減価償却=費用化できる全体額を計算しています。減価償却費は、取得原価から残存価額分を差し引いた金額を耐用年数で割れば1年分が計算できるということです。

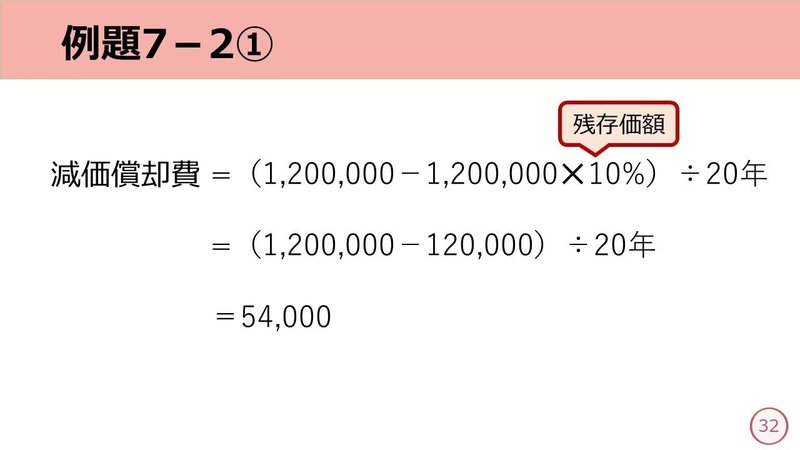

【例題7-2】①

期末決算となり、当期首に取得した建物(取得原価1,200,000円、耐用年数20年、残存価額は取得原価の10%)について定額法により減価償却を行った。減価償却費の金額を求めよ。

先ほどの計算式に当てはめてみましょう。

-答え-

減価償却費は、54,000円

残存価額は、例題のように『取得原価の10%』といった表現で指示されることがほとんどです。残存価額が取得原価の10%だということは、言い換えると、取得原価の90%が減価償却の対象となるということです。そこで計算式を以下のように覚えると、電卓で計算する際もラクで便利です。

減価償却費 = 取得原価 ✕ 90% ÷ 耐用年数

もちろん、残存価額が変われば計算式もそれに合わせて変化します。例えば残存価額が取得原価の20%の場合の計算式は80%、残存価額がゼロの場合は計算式から除外します。

また、期の途中で固定資産を購入した場合は、購入した月から期末決算までの月数を数えて月割計算(つきわりけいさん)します。

【例題7-2】②

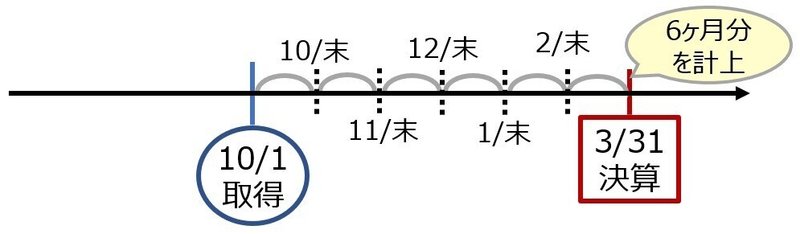

期末決算となり、当期10月1日に購入したコピー機(取得原価480,000円、耐用年数5年、残存価額ゼロ)について定額法により減価償却を行った。減価償却費を求めよ。なお、当社の決算日は毎年3月31日である。

期中にコピー機を購入しているので、使用した期間は1年もありません。こういった場合は、必ず時系列を整理して、何ヶ月使ったのか?を把握します。

このときに、頭の中だけで考えて数え間違いをする方が多いので、必ずていねいにタイムテーブルへ書き起こしてください。月数を数えるときは、月末を何回迎えたか?を数えます。

【例題7-2】②は10月1日に購入しているので、10月末が1回目の月末となり決算3/31は6回目です。つまり、当期使用した期間は6ヶ月ということになります。

では、計算してみましょう。

減価償却費=480,000 ÷ 5年 ✕ 6/12ヶ月

=48,000

-答え-

減価償却費は、48,000円

6/12ヶ月(12分の6ヶ月)は、6 ÷ 12という意味なので、電卓で計算するときは

480,000 ÷ 5 ✕ 6 ÷ 12

と打ちます。

また『5日』や『23日』のように月の途中で購入した場合でも、月割りで計算するので月末までを1ヶ月として考え計算します。

減価償却の問題は、条件を整理して時系列でタイムテーブルを自力で書けるようになるまで、何回も練習してくださいね。

今回はここまで。

ではまた。

◎次の記事◎

サポートをいただいてありがとうございます♪ 大好きな本の購入に使わせていただきますね。😃