オープンドア(トラベルコ)の決算報告(18年3月期第2四半期)

どうもマハリタです。

トラベルコを運営するオープンドアが18年3月期第2四半期の決算発表を行いました。旅行関連企業の決算発表ということで中身を見ていきたいと思います。

トラベルコと言えば商品数や完成度から考えると日本一のメタサーチと言っても過言ではないと思っています。私もよく使います。

今回の決算はどうだったのでしょうか。

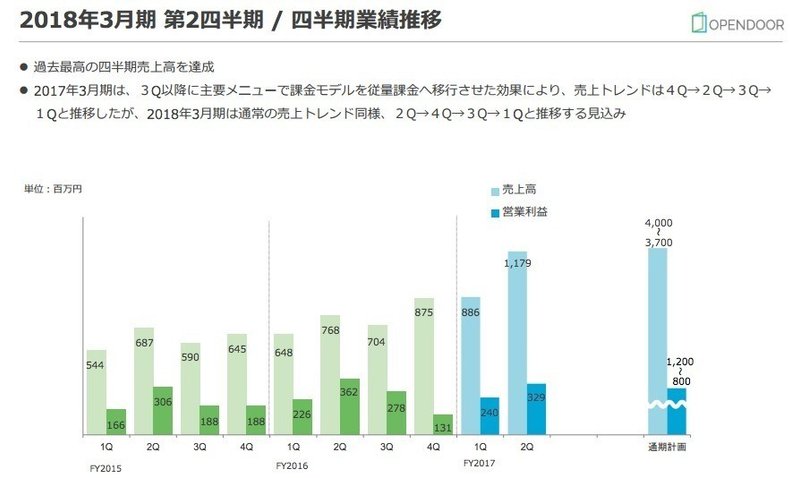

売上高は前年同期比で+4.1億円、53%と大きく伸びています。過去最高額ということ。10数年が経過するサービスでこれは立派と言っていいでしょう。

営業利益は前年同期比で-3200万円、-9.1%と売上とは逆にマイナス成長になっています。こちらには理由があるようで、売上の伸びとの差はCM宣伝費によるもの。また、会社の移転費用が3800万円あるということで、これを除けば営業利益としても過去最高ということです。

これまでの売上高と営業利益の推移を見てみます。

グラフを見れば一目瞭然、今期は売上がこれまでとは非連続的に伸びた四半期だったと言えます。

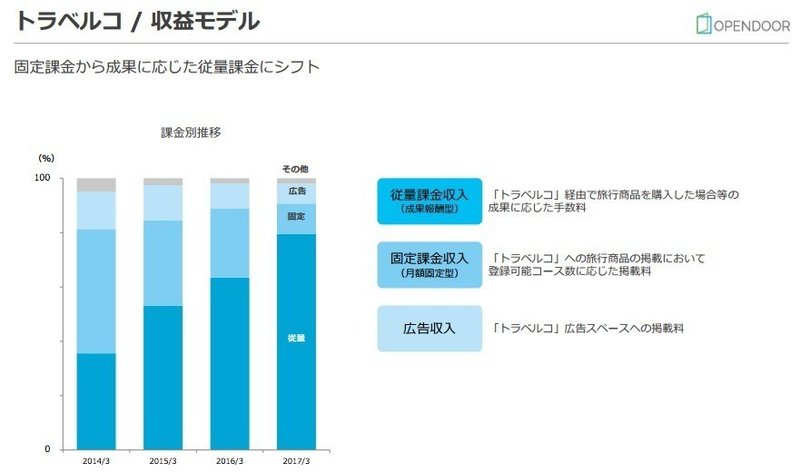

営業利益は前年割れしているものの、ビジネスモデルを固定課金から従量課金へと変えていることで営業利益額も売上の伸びに連動して増やす事に成功しています。

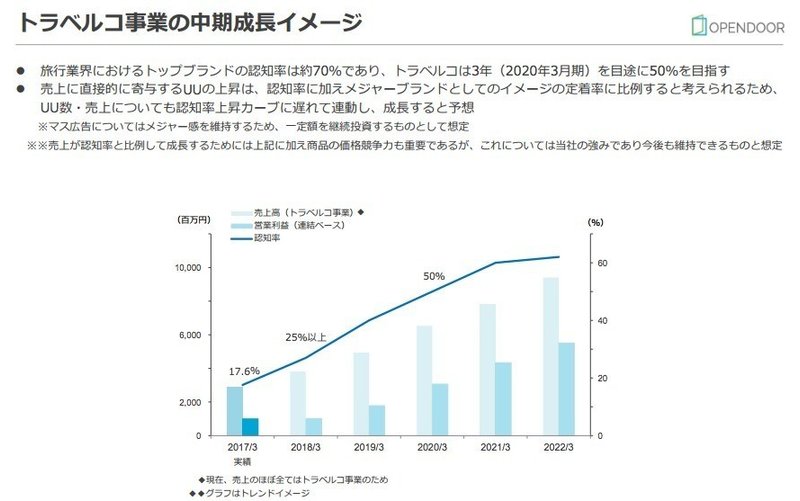

また、CMを投下して売上を積極的に伸ばす方針をとっているのは認知率を拡大することを目的としています。今年度は認知率を25%にする予定で進めていましたが、前倒しで今四半期で25%を超えることができたと発表されています。

なぜ認知度を高めているのかというと、旅行業界におけるトップブランドの認知率は約70%であるためであり、トラベルコは2020年度に50%を目指すとしています。メジャーブランドとしてのイメージが定着すればUUも上昇していくだろうとしています。

旅行サイトで認知率の指標を全面に出しているというのはあまり聞きませんが、CM費用をかける意味づけというのを、認知率向上→メジャーブランドとして定着→UU増加→(ビジネスモデルを従量課金に変更しているので)売上増、と明確に定義づけるための指標と言えるでしょう。

今後についてもメジャー感を維持するためにマス広告を打ちつづけることを想定としています。

方針にそってうまく手が打てている数字感と言えるでしょう。

定性的な施策も見てみましょう。

・8月3日 トラベルコ 高速バス・夜行バス比較サービスをリニューアル!掲載路線数の大幅拡大・検索機能の強化で利便性がさらに向上

・8月30日 トラベルコ 海外航空券でCtripとの直接連携を開始。中国最大のオンライン旅行サイトの取り扱う豊富な航空券が比較可能に

・9月8日 トラベルコ 海外航空券で旅工房との連携を開始。予約先サイトの選択肢が増えて、さらに便利に

・9月29日 Travelko 多言語旅行比較サイト「Travelko」で、台湾ユーザ向けに台湾国内のパッケージツアー商品比較サービスを開始

第二四半期はバスのリニューアルとインバウンド向けサイトのツアー比較サービスを開始したことが目玉でしょうか。

残りのものは連携サイトの追加なのでCtripなどニュース性はあるものの、実質的にはそこまでインパクトの強いものではないでしょう。Ctripからの誘導であればニュース性がありますが。

続いて下期の取り組み予定。

・厳選30都市のプロのクチコミをトラベルコがランキング「トラベルコまとめ」(10/19リリース)

・インバウンド情報サイトに対し多言語旅行比較サイトTravelkoのシステム提供※多言語対応の成田市公式観光情報サイト「FEEL成田」へ提供開始 (10/25リリース)

・列車ダイナミックパッケージ(新幹線+ホテル・旅館)の横断比較サービス

・台湾ユーザー向けTravelkoで台湾国内パッケージツアー比較に続き、訪日旅行含む海外パッケージツアー比較サービス

トラベルコまとめは個人的には気になるものの、事業としてはあまり大きなものはなさそうです。

列車ダイナミックパッケージってプレイヤーがあまりいない気がしますが、こうした領域にまで手が出せるほど他の商材は既に網羅しているのでしょう。

以上、オープンドアの決算について見てきましたが、認知率の推移を見ているとますます成長が期待されますね。

トリバゴのCM効果の記事でも見たように、CMによる認知度アップについての効果は実証されています。目論見どおりメジャーサイトとしての道を進捗できるのかこれからも期待したいと思います。

この記事が気に入ったらサポートをしてみませんか?