【経営者必見!節税効果抜群?】「借り上げ社宅」完全解説 設定家賃自動計算シート付き

こんにちは。オロゴンです。

今回は、僕が会社経営をし始めたばかりの頃、「ええ?こんなんアリ?めっちゃ節税になるじゃん!」と目からウロコが落ちた「借り上げ社宅」について、まとめてみました。

言うまでもなく本noteのメインコンテンツは、最後に付属する自動計算Excelシートだと思います。

【 このnoteの対象 】

・会社を経営されている方(ひとり社長含む)

(注:個人事業主は適用対象外!)

・今後、起業・会社設立を計画している方

のうち、

・90㎡以下の賃貸アパート・賃貸マンションにお住まいの方

・132㎡以下の貸家にお住まいの方

・もしくはその予定の方

です。

めっちゃニッチですね笑

…さて、突然ですが、社長もしくはフリーランスのみなさん!

Q.あなたの自宅の家賃、どうしてますか?

個人名義で契約

→ ① 経費計上していない

→ ② 自分に「家賃補助」「住宅手当」として支給

→ ③ 業務スペースの面積等で按分計算

法人名義で契約 (借り上げ住宅にしている)

→ ④ 家賃の50%を経費にしている

もし、あなたが上記4つの回答のどれかに当てはまるのであれば、ここに書いてある情報はきっと役に立ちます。

特に、③④を選んでいる方って案外多いのではないでしょうか。

実は、「借り上げ社宅」というルールに基づいて家賃を厳密に設定すれば…

なんと、家賃の9割を会社経費にできる場合があります。

仮に家賃15万円とした場合、9割を会社の経費に計上できると、毎月13.5万円 年間162万円を経費計上(=利益圧縮)できることになります。現在 半額負担にしてる場合の毎月7.5万円と比較しても、毎月6万円 実に年間72万円の差が出ます。

これ…かなり大きくないですか?

しかも、このルール、社長以外の役員・従業員にも適用することができます。

現在、「家賃補助」「住宅手当」といった形で毎月給与に上乗せしている場合はもちろんですが、住宅関係の手当が無い場合でも、借り上げ社宅に切り替えることで、会社と社員 双方にメリットが出る可能性が高いです。

本noteでは、この「借り上げ社宅」について、国税庁が定めているルールやポイントを、なるべくわかりやすく解説しています。

非常に効果が高い節税策のひとつなのですが、家賃設定の計算等が面倒な為、積極的な説明や提案をしない税理士先生も多いようです。

その面倒な計算式についても、数字を入れるだけで家賃を自動計算できるシートを参考資料としてお付けします。

※Googleスプレッドシート or Excel での提供となります。

貴社の経営にお役立ていただければ幸いです。

「借り上げ社宅」について

「社宅」とは福利厚生の一環として、会社側で用意する住宅のことです。その中でも、賃貸物件を会社が契約し社員に提供するものを「借り上げ住宅」と言います。

簡単に言うと、会社名義で借りた、社長(社員)が住む住宅のことです。

個人の代わりに会社が契約し、家賃を支払う所が通常の個人契約と大きく異なるところです。

個人契約と借り上げ社宅を、わかりやすくそれぞれ図解にしてみます。

借り上げ社宅と通常の個人契約との違い

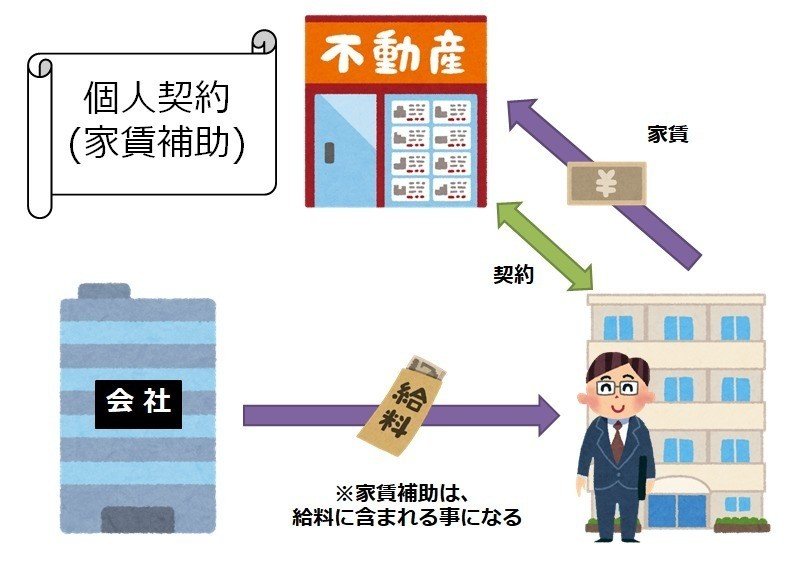

借り上げ社宅と通常の個人契約の違いはシンプルで「誰が物件の契約・家賃支払いをしているか」です。

個人で契約している場合、社長自らもしくは社員に、家賃補助を出している会社も少なくないと思います。しかし、税務上の考えでいくと、家賃補助(=住宅手当)は給与の一部とみなされます。そのため節税の観点からはほとんど意味がありません。

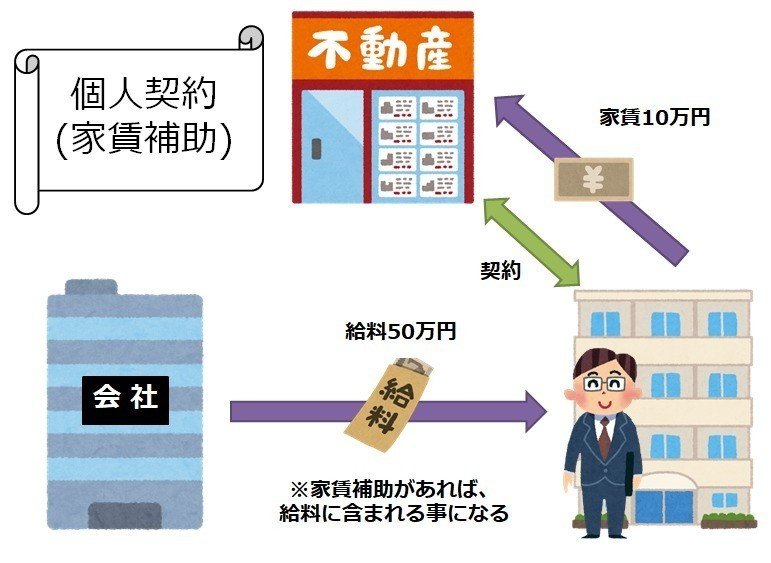

下の図解のように、会社から支給される50万円(家賃補助がある場合はその額も含む)の中から、個人が自分で家賃を支払う形になります。この給料50万円はまるまる個人の課税対象となってしまうことはお分かりですね。また、会社・個人が折半で負担する社会保険料についても、算出する際の「標準報酬月額」もこの50万円で計算されることとなります。

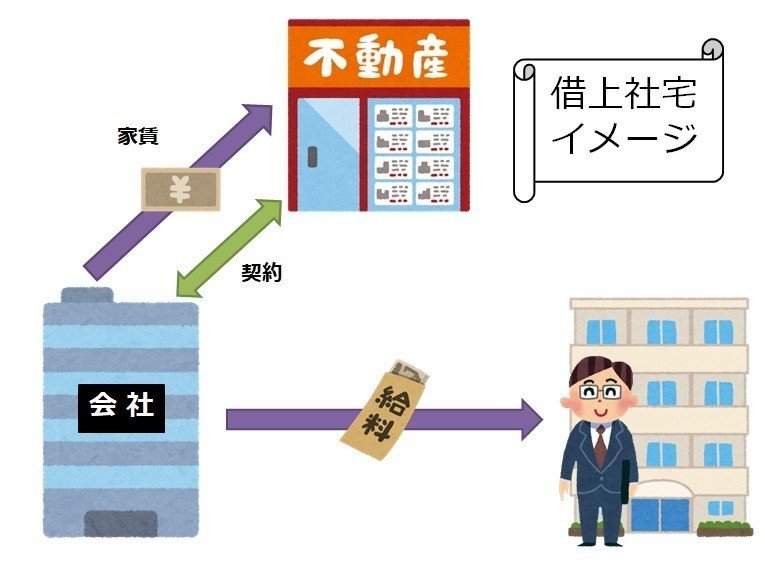

ではこの会社が、借り上げ社宅を導入したらどうなるでしょうか。

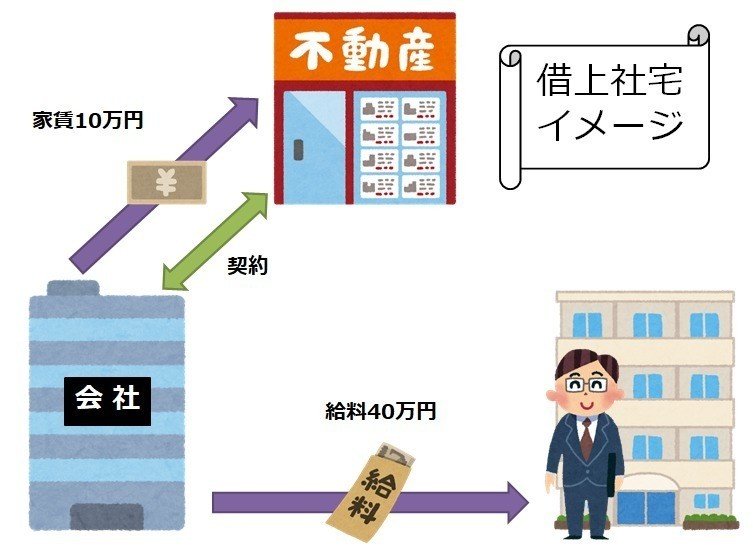

下の図解のとおり、会社から出ていくトータルの金額を計50万円にするには、個人宛の給与の額面を家賃分少なく設定すればいいわけです。

個人としては実質的な待遇は一緒でありながら、給与額面が下がっているため、税金を抑えることができます。会社側としても、「標準報酬月額」が下がるため、折半負担している社会保険料が抑えられることになります。

以上のように、借り上げ社宅を導入することによって、待遇を落とすことなく、個人の給与額面を引き下げることが可能になります。

簡単にまとめると、以下のような流れです。

① 個人が負担している家賃を、会社支払に契約を変更する。

② その分の金額を、個人の本来の報酬・給与の額面から減額する。

(図解の中でいうと、50万円→40万円)

③ 会社・個人双方の税金・社会保険料が抑えられる。

しかも、この「借り上げ社宅」の仕組みは、社長だけではなく、他の役員・社員の方にも適用することも可能です。但し、その場合は注意点もありますので、後ほど説明したいと思います。

借り上げ社宅には重要なルールがある。

こんな素晴らしい「借り上げ社宅」の制度ですが、ここまでは大まかな概念を理解していただくために、会社が家賃全額を負担するイメージで解説をしてきました。

しかしながら、現実で運用するためには、実はひとつ絶対的なルールがあります。

それは…

ここから先は

¥ 980

これまでの自分の経験を生かして、お金や社会のルールについてわかりやすく説明することが得意です。不動産とライフハックについても少し。サポートは特段不要ですので、twitterフォローしていただけますと嬉しいです。https://twitter.com/orogongon